S-ar putea să vă placă și

- Formato Datos Generales 2021Document15 paginiFormato Datos Generales 2021JperzÎncă nu există evaluări

- (Machote) Convenio de ConfidencialidadDocument6 pagini(Machote) Convenio de ConfidencialidadJperzÎncă nu există evaluări

- Documento CuartoDocument135 paginiDocumento CuartoJperzÎncă nu există evaluări

- Convenio de Separación de BienesDocument1 paginăConvenio de Separación de BienesJperzÎncă nu există evaluări

- LesionesDocument5 paginiLesionesJperzÎncă nu există evaluări

- HomicidioDocument9 paginiHomicidioJperzÎncă nu există evaluări

- TextoDocument113 paginiTextoPaul PeñaÎncă nu există evaluări

- CurpDocument1 paginăCurprespaldo 2Încă nu există evaluări

- Inmueble Construido Ex ProfesoDocument11 paginiInmueble Construido Ex Profesoarq.walter.ggÎncă nu există evaluări

- Ensayo Sobre Los Cambios de La SSTDocument6 paginiEnsayo Sobre Los Cambios de La SSTMary Lopez MonsalveÎncă nu există evaluări

- Fol Tema 5 Representacion LaboralDocument9 paginiFol Tema 5 Representacion LaboralCristina Benavente LendrinoÎncă nu există evaluări

- Tabla SDocument16 paginiTabla Slila floresÎncă nu există evaluări

- Contrato de DonacionDocument5 paginiContrato de DonacionFrank Ponciano LaurencioÎncă nu există evaluări

- Apuntes Procesal PúblicoDocument40 paginiApuntes Procesal PúblicoOscar CadenaÎncă nu există evaluări

- CASODocument6 paginiCASOalvaro lizcanoÎncă nu există evaluări

- Formato de Autorización de Notificación Por Medios ElectrónicosDocument1 paginăFormato de Autorización de Notificación Por Medios ElectrónicosLeunamÎncă nu există evaluări

- ETC1 - U2 - Act3 - CasoPráctico Presupuestos de Costos CorregidoDocument16 paginiETC1 - U2 - Act3 - CasoPráctico Presupuestos de Costos Corregidojose luisÎncă nu există evaluări

- Seguridad Ciudadana y Orden Publico 358Document9 paginiSeguridad Ciudadana y Orden Publico 358gioern77hotmail.comÎncă nu există evaluări

- Formato S.M.V.Document23 paginiFormato S.M.V.Anais Vasquez RodriguezÎncă nu există evaluări

- Dia Mundial Del Libro Garcilaso de La Vega William ShakespeareDocument4 paginiDia Mundial Del Libro Garcilaso de La Vega William Shakespearecarlos armando juarez noeÎncă nu există evaluări

- Características de Derecho AdministrativoDocument5 paginiCaracterísticas de Derecho AdministrativoMirian Yaneth Sanizo CamapazaÎncă nu există evaluări

- Attachments - CertificadosDocument22 paginiAttachments - CertificadosNacho AndradeÎncă nu există evaluări

- Prusso, Bautista - Ponencia 2109Document20 paginiPrusso, Bautista - Ponencia 2109Bautista PrussoÎncă nu există evaluări

- Analisis Jurisprudencial Sobre El Deber Del Comerciante de Llevar ContabilidadDocument7 paginiAnalisis Jurisprudencial Sobre El Deber Del Comerciante de Llevar ContabilidadangelicaÎncă nu există evaluări

- Mineduc CZ7 11D06 2021 1251 MDocument2 paginiMineduc CZ7 11D06 2021 1251 Mjorge2432Încă nu există evaluări

- Normativa Administrativa Organico Funcional Comité Tecnico de Compra 2013.00Document7 paginiNormativa Administrativa Organico Funcional Comité Tecnico de Compra 2013.00Mary MejiaÎncă nu există evaluări

- Ejemplo-De-Escritura-Publica-De-Constitucion-De-Una-Sociedad-Limitada HECHODocument3 paginiEjemplo-De-Escritura-Publica-De-Constitucion-De-Una-Sociedad-Limitada HECHOmariaruedalopezzÎncă nu există evaluări

- Tre 2Document11 paginiTre 2Jose Luis Chavez MoralesÎncă nu există evaluări

- Modelo de Amparo Constitucional Sobrevenido Contra Ejecución de Sentencia en Juicio Un NiñoDocument5 paginiModelo de Amparo Constitucional Sobrevenido Contra Ejecución de Sentencia en Juicio Un NiñojoseÎncă nu există evaluări

- Etapas Del Proceso PenalDocument7 paginiEtapas Del Proceso PenalDaniela GonzalezÎncă nu există evaluări

- Borme A 2022 200 12Document3 paginiBorme A 2022 200 12yolandaÎncă nu există evaluări

- Derecho RomanoDocument113 paginiDerecho RomanoLuisito AFÎncă nu există evaluări

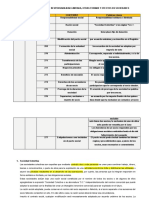

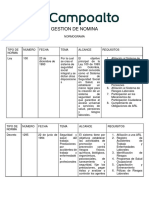

- Normograma Gestion de NominaDocument6 paginiNormograma Gestion de NominaJhon Ferney Tapiero TorresÎncă nu există evaluări

- Autoevavluaciones - Diplomado GPDocument20 paginiAutoevavluaciones - Diplomado GPAnais Valdivia VillenaÎncă nu există evaluări

- Modelo Constitucion SasDocument7 paginiModelo Constitucion SasLaura BernalÎncă nu există evaluări

- Programa Clubes en ObraDocument6 paginiPrograma Clubes en ObraTodo NoticiasÎncă nu există evaluări

- RSC 2019 01494529 Gdeba DgcyeDocument2 paginiRSC 2019 01494529 Gdeba DgcyeSusana Julia SuárezÎncă nu există evaluări