S-ar putea să vă placă și

- Ejericicio 19Document2 paginiEjericicio 19Luis Fernando OliveraÎncă nu există evaluări

- IVA Venta Diciembre Enero Herencia Préstamo Materia PrimaDocument2 paginiIVA Venta Diciembre Enero Herencia Préstamo Materia Primacarlos6mario6vanegasÎncă nu există evaluări

- Taller 4 (1) DIFERIDODocument2 paginiTaller 4 (1) DIFERIDOJuan David Quintero MurielÎncă nu există evaluări

- Interpretación de Analisis Horizontales ResueltoDocument17 paginiInterpretación de Analisis Horizontales ResueltoJHON RAMIRO MORENO CHAMOLIÎncă nu există evaluări

- Cuestionario Estatuto TributarioDocument22 paginiCuestionario Estatuto TributarioCarlos Mario Vanegas MartinezÎncă nu există evaluări

- Taller 1 IvaDocument9 paginiTaller 1 IvaEdna Valencia100% (2)

- Dividendos Ejercicio 1.13Document2 paginiDividendos Ejercicio 1.13Ruby Angelica CastilloÎncă nu există evaluări

- Estatuto Tributario: cuestionario sobre contenido y aplicaciónDocument15 paginiEstatuto Tributario: cuestionario sobre contenido y aplicaciónCarolina Alonso FrancoÎncă nu există evaluări

- Formulario Unico Ica Nacional - Hoja de Excell TrabajoDocument14 paginiFormulario Unico Ica Nacional - Hoja de Excell TrabajoNickoll HernandezÎncă nu există evaluări

- Ganancia ocasional venta de apartamentoDocument6 paginiGanancia ocasional venta de apartamentoRuby Angelica CastilloÎncă nu există evaluări

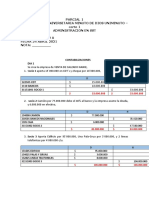

- Parcial 2-1Document2 paginiParcial 2-1Ruby Angelica CastilloÎncă nu există evaluări

- TALLER Fusionado 1,2 3Document4 paginiTALLER Fusionado 1,2 3Nickoll Hernandez0% (2)

- Rentas Liquidas EspecialesDocument1 paginăRentas Liquidas Especialesdavidpico262497Încă nu există evaluări

- RentasEspecialesEmpresariaColombianaDocument5 paginiRentasEspecialesEmpresariaColombianaRuby Angelica CastilloÎncă nu există evaluări

- Articulo 383 Del Estatuto Tributario-2017Document2 paginiArticulo 383 Del Estatuto Tributario-2017CaroCaroÎncă nu există evaluări

- Taller Dividendos F2Document13 paginiTaller Dividendos F2carlos6mario6vanegasÎncă nu există evaluări

- TALLER No 3Document1 paginăTALLER No 3Nickoll HernandezÎncă nu există evaluări

- Taller 1. Estatuto Trbutario 2020Document12 paginiTaller 1. Estatuto Trbutario 2020Jezmid Adriana Castillo ParedesÎncă nu există evaluări

- Documento Sin TítuloDocument2 paginiDocumento Sin TítuloAlejo Garcia DiazÎncă nu există evaluări

- Retencion en La FuenteDocument5 paginiRetencion en La Fuentecinthia paola carmoa ballestaÎncă nu există evaluări

- Req. Especial Xyz Definitivo UltimoDocument13 paginiReq. Especial Xyz Definitivo UltimoErnesto AriasÎncă nu există evaluări

- Actividad 4 TributariaDocument4 paginiActividad 4 TributariaKarito Andrea ChicueÎncă nu există evaluări

- TRABAJO-PRACT IMPU ICAT Enero 2022Document4 paginiTRABAJO-PRACT IMPU ICAT Enero 2022Nickoll Hernandez0% (1)

- RENTA - CuestionarioDocument3 paginiRENTA - CuestionarioCristian ValenciaÎncă nu există evaluări

- Cuestionario RENTA I EXTERNADO Noviembre 2020Document13 paginiCuestionario RENTA I EXTERNADO Noviembre 2020laura bedoyaÎncă nu există evaluări

- Conceptos IVA 37 PreguntasDocument2 paginiConceptos IVA 37 PreguntasJenni R. PinedaÎncă nu există evaluări

- Taller Quiz 2 Renta 3 Parcial FinalDocument14 paginiTaller Quiz 2 Renta 3 Parcial FinalAna María León CanoÎncă nu există evaluări

- 1 Ejercicios Practicos Industria y ComercioDocument89 pagini1 Ejercicios Practicos Industria y ComercioLuisa Fernanda DelgadoÎncă nu există evaluări

- Taller 7.5Document2 paginiTaller 7.5Ruby Angelica CastilloÎncă nu există evaluări

- Taller Parcial Sem VDocument2 paginiTaller Parcial Sem VYANIRYS DANIELA ESTRADA JULIOÎncă nu există evaluări

- Taller Procedimiento Tributario 2 Corte Impuestos TerritorialesDocument14 paginiTaller Procedimiento Tributario 2 Corte Impuestos TerritorialesDORA MELFI CARMONA TORRESÎncă nu există evaluări

- Prestación de Servicios. Servicio para Efectos Del IVADocument3 paginiPrestación de Servicios. Servicio para Efectos Del IVALuis Fernando Olivera100% (1)

- Talleres de IvaDocument4 paginiTalleres de Ivadavidpico2624970% (1)

- Taller Parcial Sem VDocument2 paginiTaller Parcial Sem VYANIRYS DANIELA ESTRADA JULIO100% (1)

- Taller Final RentaDocument3 paginiTaller Final RentaLadii BeRnal Romero100% (1)

- Quiz 2 Semana 7 Liderazgo y Pensamiento Estrategico PDFDocument6 paginiQuiz 2 Semana 7 Liderazgo y Pensamiento Estrategico PDFlorena lagosÎncă nu există evaluări

- 2022-08-03 Como Se Miden Los Inventarios Bajo NiifDocument11 pagini2022-08-03 Como Se Miden Los Inventarios Bajo NiifKatherine MonsalveÎncă nu există evaluări

- Ue Talleres Renta I 32 Mar 2018Document29 paginiUe Talleres Renta I 32 Mar 2018lina Gutierrez0% (1)

- Trabajo de Tributaria Semana 3 Carolina Rivera - CompressDocument47 paginiTrabajo de Tributaria Semana 3 Carolina Rivera - CompressSandrith Milena Martes Perez0% (1)

- TALLER DE IVA No. 3 RESPUESTASDocument2 paginiTALLER DE IVA No. 3 RESPUESTASBrandol Damian Palomares SaizÎncă nu există evaluări

- CONDIDERACIONESDocument9 paginiCONDIDERACIONESJorge Ivàn Peñuela MorenoÎncă nu există evaluări

- Costos Absorbentes Taller 3Document7 paginiCostos Absorbentes Taller 3Stevan Dario AVILES GONZALEZÎncă nu există evaluări

- Normas activos biológicos NIIF PymesDocument4 paginiNormas activos biológicos NIIF PymesJeisonÎncă nu există evaluări

- Parcial 1 Contabilidad - Corte 1 - PracticoDocument4 paginiParcial 1 Contabilidad - Corte 1 - PracticoFabian PinedaÎncă nu există evaluări

- Caso Práctico - Industria y ComercioDocument1 paginăCaso Práctico - Industria y ComercioElviraMogrovejoVilladiegoÎncă nu există evaluări

- Generalidades Del Impuesto A Las Ventas IvaDocument70 paginiGeneralidades Del Impuesto A Las Ventas IvaalejandroÎncă nu există evaluări

- Taller 2 FiduciasDocument4 paginiTaller 2 FiduciasKatherin PahoÎncă nu există evaluări

- Quiz 1 DesarrolloDocument32 paginiQuiz 1 DesarrolloMayerly Andrea ArteagaÎncă nu există evaluări

- Quiz 2 TributarioDocument14 paginiQuiz 2 TributarioDevora0% (1)

- Mapa Conceptual Renta.Document3 paginiMapa Conceptual Renta.Gisell Claro MendozaÎncă nu există evaluări

- Quiz 2Document13 paginiQuiz 2Mayerly Andrea Arteaga100% (1)

- Normas tributarias modificadas por la reforma 2018Document5 paginiNormas tributarias modificadas por la reforma 2018aleja morenoÎncă nu există evaluări

- Ulibre-Renta 80 - 2019Document37 paginiUlibre-Renta 80 - 2019Sandris Mancipe59% (17)

- Taller RENTADocument19 paginiTaller RENTASilvia Barrera100% (2)

- Rentas Especiales: Activos Biológicos, Seguros y CapitalizaciónDocument4 paginiRentas Especiales: Activos Biológicos, Seguros y CapitalizaciónGeraldhine FernandezÎncă nu există evaluări

- Línea de tiempo procedimiento tributario Colombia menos deDocument6 paginiLínea de tiempo procedimiento tributario Colombia menos deYessica Yurany NUNEZ GONZALEZÎncă nu există evaluări

- Taller de IVA Evlauado (Hecho Gravado) - PautaDocument1 paginăTaller de IVA Evlauado (Hecho Gravado) - PautaMarlene ArayaÎncă nu există evaluări

- Taller Marzo 27 Hecho Generador Venta de Bienes GravadosDocument3 paginiTaller Marzo 27 Hecho Generador Venta de Bienes GravadosSergios CrackÎncă nu există evaluări

- DIAN Concepto 08230 de 2018 03052018Document6 paginiDIAN Concepto 08230 de 2018 03052018Milena Cardenas JimenezÎncă nu există evaluări

- Documento Soporte AlegraDocument4 paginiDocumento Soporte AlegrajamesÎncă nu există evaluări

- Rentas Liquidas EspecialesDocument1 paginăRentas Liquidas Especialesdavidpico262497Încă nu există evaluări

- Talleres de IvaDocument4 paginiTalleres de Ivadavidpico2624970% (1)

- Rentas Exentas en VigenciaDocument1 paginăRentas Exentas en Vigenciadavidpico262497Încă nu există evaluări

- Talleres de IvaDocument4 paginiTalleres de Ivadavidpico2624970% (1)

- Presentado Por Gloria Patricia QuinteroDocument9 paginiPresentado Por Gloria Patricia QuinteroMayuryÎncă nu există evaluări

- wuolah-free-GD PRIMARIA TFGDocument8 paginiwuolah-free-GD PRIMARIA TFGOposiciones Docentes CuencaÎncă nu există evaluări

- Extraccion de Aceite de ZapalloDocument10 paginiExtraccion de Aceite de ZapalloKatheryne Paola Ochoa100% (1)

- Matemática Financiera Tarea 3Document3 paginiMatemática Financiera Tarea 3Cristian Andres Pimentel Mancilla50% (2)

- Unidad 3 Respuesta DinamicaDocument17 paginiUnidad 3 Respuesta DinamicaJose AmbrocioÎncă nu există evaluări

- Contexto Histórico Evolución de La Epidemiología: Plagas - Pestes - Conagios Y EpidemiasDocument114 paginiContexto Histórico Evolución de La Epidemiología: Plagas - Pestes - Conagios Y Epidemiaspollos hermanosÎncă nu există evaluări

- Formato Fase 2 QADocument21 paginiFormato Fase 2 QAUnad unadÎncă nu există evaluări

- Cables y conectores PCDocument14 paginiCables y conectores PCfbricenosalasÎncă nu există evaluări

- Ensayo de Formacion SocioculturalDocument5 paginiEnsayo de Formacion SocioculturalJosé Montes de OcaÎncă nu există evaluări

- Plan Analitco MAMOGRAFIA I - EUFEMIADocument3 paginiPlan Analitco MAMOGRAFIA I - EUFEMIAMonserrate Briones CuencaÎncă nu există evaluări

- Guia de Actividades y Rúbrica de Evaluación Tarea 2 - Análisis de CasosDocument8 paginiGuia de Actividades y Rúbrica de Evaluación Tarea 2 - Análisis de CasosYesica SilvaÎncă nu există evaluări

- HIAB 855 E-10 HIPro Hoja DatosDocument3 paginiHIAB 855 E-10 HIPro Hoja Datosechavarri100% (1)

- Dispositivos InformaticosDocument18 paginiDispositivos InformaticosClaudio R. MartínezÎncă nu există evaluări

- Expocision 2.2.1-2.2.2 Equipo 2 Capital HumanoDocument14 paginiExpocision 2.2.1-2.2.2 Equipo 2 Capital HumanoSuperVentasQuintanaRooÎncă nu există evaluări

- Roboti..cncu 2024 Mayo 30,31 y 1 Junio Xxi Congreso Interde Informática, HuatulcoDocument13 paginiRoboti..cncu 2024 Mayo 30,31 y 1 Junio Xxi Congreso Interde Informática, HuatulcolmmbvfxÎncă nu există evaluări

- LicitaciónDocument52 paginiLicitaciónMario Augusto Martinez LeighÎncă nu există evaluări

- Eritroenzimopatias Hereditarias PDFDocument15 paginiEritroenzimopatias Hereditarias PDFRODOLFO ORTIZÎncă nu există evaluări

- Coronas de AcrilicoDocument10 paginiCoronas de AcrilicoproudatorÎncă nu există evaluări

- Informe de Practicas Pre ProfesionalesDocument24 paginiInforme de Practicas Pre ProfesionalesSusan ArmasÎncă nu există evaluări

- Informe Acueducto San Juan de AramaDocument38 paginiInforme Acueducto San Juan de AramaDaniel MartínÎncă nu există evaluări

- Preguntas Propuestas LAB Química AnaliticaDocument11 paginiPreguntas Propuestas LAB Química AnaliticaNayadet López ErbettaÎncă nu există evaluări

- Ecuación NavierDocument4 paginiEcuación NavierPatricia AgurtoÎncă nu există evaluări

- Diptico Desastres NaturalesDocument2 paginiDiptico Desastres NaturalesTipeos Los Angeles77% (31)

- Pruebas de Bondad y AjusteDocument4 paginiPruebas de Bondad y AjusteFernando Solís LeónÎncă nu există evaluări

- Informe N°2 DETERMINACION DE HIDROGENO SUSTITUIBLE EN UN ÁCIDO CON DISOLUCIÓN PATRÓN NaOHDocument22 paginiInforme N°2 DETERMINACION DE HIDROGENO SUSTITUIBLE EN UN ÁCIDO CON DISOLUCIÓN PATRÓN NaOHSTEFFANYA OãATE SARAVIAÎncă nu există evaluări

- Tarea 2Document5 paginiTarea 2Bayron Javier Cortes MartinezÎncă nu există evaluări

- 10 Clase HalogenosDocument60 pagini10 Clase HalogenosDigberson Villaverde RuttiÎncă nu există evaluări

- TiendaAbarrotesSurteFamiliasDocument1 paginăTiendaAbarrotesSurteFamiliasangelesÎncă nu există evaluări

- ReporteDocument6 paginiReporteJuan David Olarte LoaizaÎncă nu există evaluări

- Entorno Natural NMDocument17 paginiEntorno Natural NMCattalina RiffoÎncă nu există evaluări