S-ar putea să vă placă și

- Actividad 1 Casos Sobre Incumplimiento e Iregularidades de Los TributosDocument7 paginiActividad 1 Casos Sobre Incumplimiento e Iregularidades de Los TributosPAULA ANDREA SANTIAGO POVEDA75% (8)

- Actividad 1 Procedimiento TributarioDocument5 paginiActividad 1 Procedimiento TributarioAndrea Jaimes Guarin83% (6)

- Casos de QuizDocument9 paginiCasos de Quizana camila garciaÎncă nu există evaluări

- Parcial Final Teoria Del Punto 1 Al 5Document3 paginiParcial Final Teoria Del Punto 1 Al 5Anderson ArangoÎncă nu există evaluări

- Régimen simplificado de confianza (RESICO) 2022: De personas físicas y de personas moralesDe la EverandRégimen simplificado de confianza (RESICO) 2022: De personas físicas y de personas moralesEvaluare: 5 din 5 stele5/5 (2)

- Servicio de Declaraciones y Pagos (Pago Referenciado) - Preguntas y RespuestasDocument22 paginiServicio de Declaraciones y Pagos (Pago Referenciado) - Preguntas y RespuestasMario Tun100% (1)

- Servicio de Declaraciones y Pagos (Pago Referenciado) - Preguntas y RespuestasDocument22 paginiServicio de Declaraciones y Pagos (Pago Referenciado) - Preguntas y RespuestasNadia GalvanÎncă nu există evaluări

- ACTIVIDAD 2 TRIBUTARIA. Acción de Cobro de La DIANDocument5 paginiACTIVIDAD 2 TRIBUTARIA. Acción de Cobro de La DIANSusan VelezÎncă nu există evaluări

- Actividad 1 Procedimiento TributarioDocument9 paginiActividad 1 Procedimiento Tributarioluis miguel rios taveraÎncă nu există evaluări

- Informe Sobre Obligaciones TributariasDocument7 paginiInforme Sobre Obligaciones TributariasCristian MartinezÎncă nu există evaluări

- WEPGRAFIADocument22 paginiWEPGRAFIA6C 17 Mamani Quispe Freddy EdsonÎncă nu există evaluări

- Créditos Con y Sin Derecho A DevolucionDocument10 paginiCréditos Con y Sin Derecho A DevolucionFRANK STIVEEN TUMIALAN CARHUANCHOÎncă nu există evaluări

- Articulos PDFDocument6 paginiArticulos PDFPedro Aurelio Garcia CantoralÎncă nu există evaluări

- Casos Derecho III - 2do. Parcial 2018Document10 paginiCasos Derecho III - 2do. Parcial 2018Guillermo Alfonso Orellana Menendez100% (1)

- Caso Legislación 7Document15 paginiCaso Legislación 7Wendy Jineth ORTIZ RAMIREZÎncă nu există evaluări

- Retencion en La Fuente Teoria 2021Document40 paginiRetencion en La Fuente Teoria 2021juliana ariasÎncă nu există evaluări

- Solicitud de Compensacion Itan 202306Document25 paginiSolicitud de Compensacion Itan 202306Jhon Del Castillo PanduroÎncă nu există evaluări

- Acción de Cobro de La DianDocument5 paginiAcción de Cobro de La DianCarlos Mario Martinez RamoÎncă nu există evaluări

- Como Rectificar Formulario IVADocument7 paginiComo Rectificar Formulario IVAgabriel_sa83Încă nu există evaluări

- Procedimiento Tributario 1-CepedaDocument5 paginiProcedimiento Tributario 1-CepedaMaria Paula Valencia OcampoÎncă nu există evaluări

- Actividad 1procedimientos TributariosDocument9 paginiActividad 1procedimientos TributariosJose Ivan PAEZ GOMEZÎncă nu există evaluări

- Informacion para Entes Publicos Del Impuesto 1X500Document6 paginiInformacion para Entes Publicos Del Impuesto 1X500Richard Hernandez100% (1)

- Grupo 8 - Trabajocampo 2Document7 paginiGrupo 8 - Trabajocampo 2cinthiaÎncă nu există evaluări

- Actividad 7 Procedimiento TributarioDocument7 paginiActividad 7 Procedimiento TributarioDiverGente Del VaupesÎncă nu există evaluări

- Comentarios Sobre La Reforma Fiscal 2022 Régimen Simplificado de Confianza Personas FísicasDocument5 paginiComentarios Sobre La Reforma Fiscal 2022 Régimen Simplificado de Confianza Personas FísicasRogelio Sanchez CañedoÎncă nu există evaluări

- Legalidad de Las Declaraciones en CerosDocument3 paginiLegalidad de Las Declaraciones en CerosANGEL GUILLERMO COS PURONÎncă nu există evaluări

- Actividad 1 Procedimiento TributarioDocument7 paginiActividad 1 Procedimiento TributarioDina Marcela DIAZ RIVEROSÎncă nu există evaluări

- ACTIVIDAD 1 Procedimiento Tributario.Document7 paginiACTIVIDAD 1 Procedimiento Tributario.Genney MoncadaÎncă nu există evaluări

- Trabajo Academico de Auditoria TributariaDocument15 paginiTrabajo Academico de Auditoria TributariaDanilo MoroteÎncă nu există evaluări

- Uni1 Act1 Cas Apli Inc Irr TriDocument7 paginiUni1 Act1 Cas Apli Inc Irr Trialvaro gullosoÎncă nu există evaluări

- ACTIVIDAD 7 Procedimiento TributarioDocument12 paginiACTIVIDAD 7 Procedimiento TributarioYoiner GuzmanÎncă nu există evaluări

- Actividad 1 Procedimiento TributarioDocument12 paginiActividad 1 Procedimiento Tributarioluis miguel rios taveraÎncă nu există evaluări

- Unidad 2 Relación Jurídico-Tributaria Sesión 6. Formas de Extinción de La Obligación FiscalDocument5 paginiUnidad 2 Relación Jurídico-Tributaria Sesión 6. Formas de Extinción de La Obligación FiscalVann HernandezÎncă nu există evaluări

- Legislacion Tributaria Trabajo 2Document4 paginiLegislacion Tributaria Trabajo 2Valentina Pinzón Paipa100% (1)

- Procedimiento TributarioDocument4 paginiProcedimiento TributarioNATALIA CASTROÎncă nu există evaluări

- Tarea Regimen Tributario VDocument11 paginiTarea Regimen Tributario VRCÎncă nu există evaluări

- Nota de Clase 40 Retención en La Fuente Por RentaDocument14 paginiNota de Clase 40 Retención en La Fuente Por RentainaÎncă nu există evaluări

- ISR Pagos ProvisionalesDocument9 paginiISR Pagos ProvisionalesparadescartarÎncă nu există evaluări

- Grupo 4-REIVA, RCIVA, COMPENSACIONESDocument23 paginiGrupo 4-REIVA, RCIVA, COMPENSACIONESCamila V. HuancaÎncă nu există evaluări

- Caso Práctico 1Document8 paginiCaso Práctico 1Junior Anthony Lecca ChigneÎncă nu există evaluări

- Formas de Retención..Document7 paginiFormas de Retención..francoÎncă nu există evaluări

- M8 U2 S6 JusmDocument7 paginiM8 U2 S6 JusmJUANY SANTOS67% (3)

- DISCREPANCIA FISCAL FINAL (Autoguardado)Document5 paginiDISCREPANCIA FISCAL FINAL (Autoguardado)Ivan SauzaÎncă nu există evaluări

- Actividad #1 Procedimiento TributarioDocument4 paginiActividad #1 Procedimiento TributarioyessikÎncă nu există evaluări

- Actividad III Piloto de Auditoría TributariaDocument13 paginiActividad III Piloto de Auditoría TributariadiegoÎncă nu există evaluări

- Actividad 1: Caso Sobre Incumplimiento e Irregularidades de Los TributosDocument9 paginiActividad 1: Caso Sobre Incumplimiento e Irregularidades de Los TributosZuly BarcoÎncă nu există evaluări

- Regimenes Tributarios EspecialesDocument24 paginiRegimenes Tributarios Especiales6C 17 Mamani Quispe Freddy EdsonÎncă nu există evaluări

- Caso Practico Articulo 178 Numeral 1 Código TributarioDocument4 paginiCaso Practico Articulo 178 Numeral 1 Código TributariosebastianÎncă nu există evaluări

- 0.tarea Iv RegimenDocument11 pagini0.tarea Iv RegimenAlexandra Lugo AlmanzarÎncă nu există evaluări

- Caso Práctico - Imcon - EstrategiaDocument17 paginiCaso Práctico - Imcon - EstrategiaSofía DelgadoÎncă nu există evaluări

- Consultas Regimen Simplificado de Cuota Fija Nicaragua 2015Document5 paginiConsultas Regimen Simplificado de Cuota Fija Nicaragua 2015Mario BerriosÎncă nu există evaluări

- Planificación Fiscal T.E.GDocument10 paginiPlanificación Fiscal T.E.GYessica SanchezÎncă nu există evaluări

- Actividad 5 - Estudio de Casos Sobre Compensaciones, Devoluciones y OtrosDocument8 paginiActividad 5 - Estudio de Casos Sobre Compensaciones, Devoluciones y OtrosGustavo VillarrealÎncă nu există evaluări

- Actividad 1 Proce. TributarioDocument6 paginiActividad 1 Proce. TributarioangieÎncă nu există evaluări

- Uni1 Act1 Cas Apli Inc Irr TriDocument15 paginiUni1 Act1 Cas Apli Inc Irr TriPaula C. ReyesÎncă nu există evaluări

- ARTÍCULO 179° Y 180°: Elaborado PorDocument35 paginiARTÍCULO 179° Y 180°: Elaborado PorJUAN DIEGO VILLAFANA HUAMANI100% (1)

- Declaración SatDocument15 paginiDeclaración SatYorvelit CisnerosÎncă nu există evaluări

- Actividad #1 Procedimiento TributarioDocument4 paginiActividad #1 Procedimiento TributarioyessikÎncă nu există evaluări

- Capacitación fiscal para ejecutivos no fiscalistas 2020De la EverandCapacitación fiscal para ejecutivos no fiscalistas 2020Încă nu există evaluări

- Arrendamiento de inmuebles: Personas físicas. Guía práctica. Régimen fiscalDe la EverandArrendamiento de inmuebles: Personas físicas. Guía práctica. Régimen fiscalEvaluare: 4 din 5 stele4/5 (2)

- Fichas de Lavado de ManosDocument8 paginiFichas de Lavado de ManosVictor Gustavo Arias LedesmaÎncă nu există evaluări

- S1. Actividad Integradora. Aparato Burocrático Del Estado: Mtra. Keiko Alejandra Casillas de La VegaDocument2 paginiS1. Actividad Integradora. Aparato Burocrático Del Estado: Mtra. Keiko Alejandra Casillas de La VegaVictor Gustavo Arias LedesmaÎncă nu există evaluări

- M10 U1 S2 VialDocument5 paginiM10 U1 S2 VialVictor Gustavo Arias Ledesma100% (3)

- S2. Actividad Integradora. Las Finanzas Del Estado Como SistemaDocument9 paginiS2. Actividad Integradora. Las Finanzas Del Estado Como SistemaVictor Gustavo Arias Ledesma50% (2)

- M4 U1 S1 VialDocument10 paginiM4 U1 S1 VialVictor Gustavo Arias LedesmaÎncă nu există evaluări

- S1. Actividad Integradora. Análisis Del Derecho Laboral en El Contexto NeoliberalDocument10 paginiS1. Actividad Integradora. Análisis Del Derecho Laboral en El Contexto NeoliberalVictor Gustavo Arias LedesmaÎncă nu există evaluări

- SENSIBILIDAD Y ESPECIFICIDAD EjerciciosDocument3 paginiSENSIBILIDAD Y ESPECIFICIDAD EjerciciosVictor Gustavo Arias LedesmaÎncă nu există evaluări

- Comunicado Tecnico Diario 2019nCoV 2020.02.01Document1 paginăComunicado Tecnico Diario 2019nCoV 2020.02.01Alejandra Montes de OcaÎncă nu există evaluări

- PrecaucionesDocument9 paginiPrecaucionesVictor Gustavo Arias LedesmaÎncă nu există evaluări

- Vigilancia NutricionalDocument50 paginiVigilancia NutricionalVictor Gustavo Arias LedesmaÎncă nu există evaluări

- Indica DorDocument6 paginiIndica DorVictor Gustavo Arias LedesmaÎncă nu există evaluări

- Nom 045 Ssa2 2005Document28 paginiNom 045 Ssa2 2005Luis Mariano OrthizÎncă nu există evaluări

- Tabla Madurez Unidades - Soc - Admva 2019Document23 paginiTabla Madurez Unidades - Soc - Admva 2019Victor Gustavo Arias LedesmaÎncă nu există evaluări

- Salmonelosis y Fiebre TifoideaDocument16 paginiSalmonelosis y Fiebre TifoideaVictor Gustavo Arias LedesmaÎncă nu există evaluări

- De M4 U1 S1 TaDocument53 paginiDe M4 U1 S1 TaTembre Rueda Raúl100% (2)

- Guia de Ejercicios EpidemiologiaDocument6 paginiGuia de Ejercicios EpidemiologiaVictor Gustavo Arias LedesmaÎncă nu există evaluări

- Diseños de Estudios EpidemiologicosDocument11 paginiDiseños de Estudios Epidemiologicosapi-3707228100% (1)

- PrecaucionesDocument9 paginiPrecaucionesVictor Gustavo Arias LedesmaÎncă nu există evaluări

- BROTEDocument27 paginiBROTEVictor Gustavo Arias LedesmaÎncă nu există evaluări

- AnatomiaDocument65 paginiAnatomiaVictor Gustavo Arias LedesmaÎncă nu există evaluări

- BroteDocument27 paginiBroteVictor Gustavo Arias LedesmaÎncă nu există evaluări

- PrecaucionesDocument9 paginiPrecaucionesVictor Gustavo Arias LedesmaÎncă nu există evaluări

- NOM-017-SSA2-2012 para Vig Epidemiologica PDFDocument28 paginiNOM-017-SSA2-2012 para Vig Epidemiologica PDFivanabimaelÎncă nu există evaluări

- 28 Manual RHoVE PDFDocument116 pagini28 Manual RHoVE PDFValeria Pérez Sánchez100% (2)

- Capacitacion Infecciones NosocomialesDocument13 paginiCapacitacion Infecciones NosocomialesVictor Gustavo Arias LedesmaÎncă nu există evaluări

- Pares CranealesDocument30 paginiPares CranealesVictor Gustavo Arias LedesmaÎncă nu există evaluări

- Canal EndemicoDocument17 paginiCanal EndemicoVictor Gustavo Arias LedesmaÎncă nu există evaluări

- Elaboración de Salsas Tipo Gourmet A Base de FloresDocument55 paginiElaboración de Salsas Tipo Gourmet A Base de FloresRené Salgado100% (1)

- Sals Ejemplos U3 Parte 1Document25 paginiSals Ejemplos U3 Parte 1Ana Eva SánchezÎncă nu există evaluări

- Ensayo Diseño de PlantaDocument6 paginiEnsayo Diseño de PlantaCamila AguirreÎncă nu există evaluări

- Programa de Economía Política - ABOGACIA - 2019 PDFDocument7 paginiPrograma de Economía Política - ABOGACIA - 2019 PDFBlack PinkÎncă nu există evaluări

- Recurso CL 2 Caso Práctico 2 DOrganizacional Prof Miguel Grados MontreuilDocument6 paginiRecurso CL 2 Caso Práctico 2 DOrganizacional Prof Miguel Grados MontreuilLuis Zárate PretelÎncă nu există evaluări

- Problemas ResultosDocument10 paginiProblemas ResultosJorge Lorca Romero0% (3)

- Angares Nails EmprendimientoDocument7 paginiAngares Nails EmprendimientoJohnathan RiosÎncă nu există evaluări

- Ensayo BIOCOMERCIODocument6 paginiEnsayo BIOCOMERCIOzuli0650% (2)

- Modelo TransporteDocument0 paginiModelo TransporteSarita Raquel CoaguilaÎncă nu există evaluări

- Ejercicios 4.1 y 4.2Document35 paginiEjercicios 4.1 y 4.2david felipe beltran cruzÎncă nu există evaluări

- Actividad Mapa Conceptual Revolucion Del ServicioDocument3 paginiActividad Mapa Conceptual Revolucion Del ServicioAndrea CruzÎncă nu există evaluări

- AA2-Constitución de EmpresasDocument55 paginiAA2-Constitución de EmpresasLourdes Flores RodríguezÎncă nu există evaluări

- Cotizacion de Credito Automotriz - 0 - 4033210Document2 paginiCotizacion de Credito Automotriz - 0 - 4033210Ruben Javier HerasÎncă nu există evaluări

- Organ I GramaDocument1 paginăOrgan I GramaPaul Lopez SalazarÎncă nu există evaluări

- Capitulo 6 Diseño de Las Organizaciones para El Entorno InernacionalDocument1 paginăCapitulo 6 Diseño de Las Organizaciones para El Entorno InernacionalJULIANA CASTILLO FOREROÎncă nu există evaluări

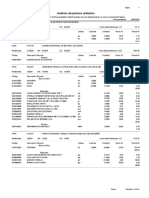

- 3 - Analisis de Costos UnitariosDocument4 pagini3 - Analisis de Costos UnitariosZbinierw's Javier Cervera BravoÎncă nu există evaluări

- Direccion de MarketingDocument13 paginiDireccion de MarketingMAKOY ROUSSELL MENA SEGURAÎncă nu există evaluări

- Linea Del Tiempo Cetes-Matematicas Fin DebtDocument1 paginăLinea Del Tiempo Cetes-Matematicas Fin DebtDenia Elizabeth Balderas TrejoÎncă nu există evaluări

- Contabilidad para CooperativasDocument8 paginiContabilidad para CooperativasElianny DavilaÎncă nu există evaluări

- Empresa UnipersonalDocument2 paginiEmpresa UnipersonalVictor Raul Cruz NavarroÎncă nu există evaluări

- Caso Pio PioDocument6 paginiCaso Pio PioLeyd'r GeronimoÎncă nu există evaluări

- Codigo de ConductaDocument2 paginiCodigo de ConductaHernan costanziÎncă nu există evaluări

- Plantilla Excel Presupuesto Anual de EmpresaDocument5 paginiPlantilla Excel Presupuesto Anual de EmpresaHOMERO RIVERAÎncă nu există evaluări

- Contabilidad 4-5Document4 paginiContabilidad 4-5Crismarlyn Taveras RamosÎncă nu există evaluări

- Caso Practico U2 140522Document9 paginiCaso Practico U2 140522Paula RamirezÎncă nu există evaluări

- Proyecto de Mejora Seda ChimboteDocument19 paginiProyecto de Mejora Seda ChimboteElvis EspinozaÎncă nu există evaluări

- Comparación de Presupuestos Universidades PúblicasDocument9 paginiComparación de Presupuestos Universidades PúblicasItalo R. Cortez LÎncă nu există evaluări

- Leyes Económicas y Conceptos Fundamentales de CostosDocument22 paginiLeyes Económicas y Conceptos Fundamentales de CostosEduardo Loeza33% (3)

- s11.s2 Caso JacintoDocument6 paginis11.s2 Caso JacintomariÎncă nu există evaluări

- Plan de Accion en La Empresa BancolombiaDocument5 paginiPlan de Accion en La Empresa BancolombiaLadys AlvarezÎncă nu există evaluări