S-ar putea să vă placă și

- Analisis Urbano Belen IquitosDocument28 paginiAnalisis Urbano Belen IquitosDaniel Cuno Anagua100% (1)

- Tecnicas Grafo PlasticasDocument6 paginiTecnicas Grafo PlasticasjeremiasÎncă nu există evaluări

- SSOst0011 Manipulación de Tuberías HDPE - v.03Document8 paginiSSOst0011 Manipulación de Tuberías HDPE - v.03Renato Salas ValenciaÎncă nu există evaluări

- Boletin Huerto 90 1496059680Document3 paginiBoletin Huerto 90 1496059680aurelio ariasÎncă nu există evaluări

- Genetic ADocument16 paginiGenetic Aismael1070Încă nu există evaluări

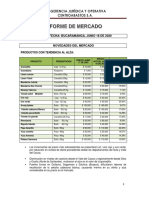

- Informe de Mercado Junio 16 de 2020Document8 paginiInforme de Mercado Junio 16 de 2020aurelio ariasÎncă nu există evaluări

- Informe de Mercado Junio 13 de 2020Document8 paginiInforme de Mercado Junio 13 de 2020aurelio ariasÎncă nu există evaluări

- Eva Unad GenetDocument43 paginiEva Unad Genetaurelio ariasÎncă nu există evaluări

- Informe de Mercado Agosto 06 de 2020Document8 paginiInforme de Mercado Agosto 06 de 2020aurelio ariasÎncă nu există evaluări

- Informe de Mercado Junio 18 de 2020Document8 paginiInforme de Mercado Junio 18 de 2020aurelio ariasÎncă nu există evaluări

- Agua en La Tierra Guia 6 SocialesDocument2 paginiAgua en La Tierra Guia 6 Socialesaurelio ariasÎncă nu există evaluări

- GUIA 9 SEXTO MatrematicaDocument2 paginiGUIA 9 SEXTO Matrematicaaurelio ariasÎncă nu există evaluări

- GUIA 8 Matematica PDFDocument2 paginiGUIA 8 Matematica PDFaurelio ariasÎncă nu există evaluări

- Guia de Sexto Mayo 2012 BiologiaDocument7 paginiGuia de Sexto Mayo 2012 Biologiaaurelio ariasÎncă nu există evaluări

- GUIA 8 Matematica PDFDocument2 paginiGUIA 8 Matematica PDFaurelio ariasÎncă nu există evaluări

- SocialesDocument4 paginiSocialesaurelio ariasÎncă nu există evaluări

- Guia de Sexto Mayo 2012 BiologiaDocument7 paginiGuia de Sexto Mayo 2012 Biologiaaurelio ariasÎncă nu există evaluări

- Porcentaje de AlgodonDocument11 paginiPorcentaje de Algodonaurelio ariasÎncă nu există evaluări

- Agua en La Tierra Guia 6 SocialesDocument2 paginiAgua en La Tierra Guia 6 Socialesaurelio ariasÎncă nu există evaluări

- Ejercicios de Sistemas de EcuacionesDocument27 paginiEjercicios de Sistemas de EcuacionesLola FrancoÎncă nu există evaluări

- Ley 769 (Agosto 6 de 2002) PDFDocument71 paginiLey 769 (Agosto 6 de 2002) PDFRafael H Juliao BolañoÎncă nu există evaluări

- Para Que Sirve La EticaDocument7 paginiPara Que Sirve La EticaMichael CastroÎncă nu există evaluări

- GUIA 5 SocialesDocument2 paginiGUIA 5 Socialesaurelio ariasÎncă nu există evaluări

- Guía de Actividades y Rúbrica de Evaluación - Paso 3 - Preparar Presupuestos para La Planeación y El ControlDocument11 paginiGuía de Actividades y Rúbrica de Evaluación - Paso 3 - Preparar Presupuestos para La Planeación y El ControlEdna Becerra0% (1)

- Guía de Actividades y Rúbrica de Evaluación - Actividad 2 - Indagar Sobre Diferentes Fuentes de Energías AlternativasDocument10 paginiGuía de Actividades y Rúbrica de Evaluación - Actividad 2 - Indagar Sobre Diferentes Fuentes de Energías AlternativasNata LopezÎncă nu există evaluări

- Energía Eólica InfografiaDocument1 paginăEnergía Eólica Infografiaaurelio ariasÎncă nu există evaluări

- Factores Que Afectan Los Presupuestos de VentasDocument3 paginiFactores Que Afectan Los Presupuestos de Ventasaurelio ariasÎncă nu există evaluări

- Actividad Intermedia 358019 39Document11 paginiActividad Intermedia 358019 39aurelio ariasÎncă nu există evaluări

- UNIDAD 1 PASO 2 Aporte Individual CostosDocument8 paginiUNIDAD 1 PASO 2 Aporte Individual Costosaurelio ariasÎncă nu există evaluări

- Analizar La Administración de CostosDocument6 paginiAnalizar La Administración de Costosaurelio ariasÎncă nu există evaluări

- El Ciclo CelularDocument6 paginiEl Ciclo Celularaurelio ariasÎncă nu există evaluări

- 707-2130-1-PB 1 ArticuloDocument7 pagini707-2130-1-PB 1 ArticuloWilliam Fernando Esquiivel DiazÎncă nu există evaluări

- Generalidades Del Presupuesto de VentasDocument10 paginiGeneralidades Del Presupuesto de VentasMaily TufiñoÎncă nu există evaluări

- Taller de Grupos Del Catálogo de CuentasDocument15 paginiTaller de Grupos Del Catálogo de Cuentassan pabloÎncă nu există evaluări

- Informe #304 Aprobacion Mediante Resolucion de Liquidacion de Contrato de Ejecucion de Obra Local TahuatingaDocument3 paginiInforme #304 Aprobacion Mediante Resolucion de Liquidacion de Contrato de Ejecucion de Obra Local TahuatingaYamilet IsabelaÎncă nu există evaluări

- Informe Teoria General de La AdministraciónDocument24 paginiInforme Teoria General de La AdministraciónPORRRNESIANPARRRAPIO NAMSARIÎncă nu există evaluări

- Reflection MarketingDocument2 paginiReflection Marketingclaudiasalamanca1236Încă nu există evaluări

- Caso No. 4 Editorial LEADocument2 paginiCaso No. 4 Editorial LEAJaqueline Aydee Medina JucÎncă nu există evaluări

- Teoria de Juegos PresDocument12 paginiTeoria de Juegos PresJavier Castillo PaxiÎncă nu există evaluări

- Codigos de Transaccion para MRPDocument7 paginiCodigos de Transaccion para MRPconnyÎncă nu există evaluări

- Estandares de Calidad de Productos y ProcesosDocument11 paginiEstandares de Calidad de Productos y Procesosleidi juliana echeverri valenciaÎncă nu există evaluări

- Preguntas de RepasoDocument3 paginiPreguntas de RepasoMarisol CalderonÎncă nu există evaluări

- Trabajo Valeria - Corgesan - ImpresoDocument51 paginiTrabajo Valeria - Corgesan - ImpresoFRANCISCO JAVIER BUITRAGO HERNANDEZÎncă nu există evaluări

- VII Reunión Regional Red de Sistemas Públicos de Abastecimiento y Comercialización de Alimentos para América Latina y El Caribe (CNP)Document11 paginiVII Reunión Regional Red de Sistemas Públicos de Abastecimiento y Comercialización de Alimentos para América Latina y El Caribe (CNP)Red SPAAÎncă nu există evaluări

- Uranga CatalogoDocument86 paginiUranga Catalogo314151617Încă nu există evaluări

- Hca Analisis FinancieroDocument27 paginiHca Analisis FinancieroANTONHY BRET PINTO PARIONAÎncă nu există evaluări

- Comportamiento Organizacional: Caso Gustavo PeñaDocument3 paginiComportamiento Organizacional: Caso Gustavo PeñaWALTER ANTONIO GUILLERMO DEL RIOÎncă nu există evaluări

- 1 Parcial de LogisticaDocument16 pagini1 Parcial de Logisticafreddy espinosaÎncă nu există evaluări

- Pasos para Construir Una Empresa ConstructoraDocument6 paginiPasos para Construir Una Empresa ConstructoraAnders Llanos ArteagaÎncă nu există evaluări

- MANUAL-DEL-SISTEMA-DE-GESTION-DE-SEGURIDAD-Y-SALUD-EN-EL-TRABAJO - PDF - 5Document1 paginăMANUAL-DEL-SISTEMA-DE-GESTION-DE-SEGURIDAD-Y-SALUD-EN-EL-TRABAJO - PDF - 5vanely28Încă nu există evaluări

- De-123-T Actualidad e Integración Tecnológica en Los NegociosDocument6 paginiDe-123-T Actualidad e Integración Tecnológica en Los Negociosnatalia nouel ariasÎncă nu există evaluări

- Gestion de Operaciones Semana 6Document4 paginiGestion de Operaciones Semana 6Ivonne MarinÎncă nu există evaluări

- Preguntas Dinamizadoras Unidad 1 Analisis de CostosDocument2 paginiPreguntas Dinamizadoras Unidad 1 Analisis de CostosLuis ToroÎncă nu există evaluări

- Análisis Económico de Factibilidad para La Movilización de Motocicletas en La Ciudad de CuencaDocument84 paginiAnálisis Económico de Factibilidad para La Movilización de Motocicletas en La Ciudad de CuencaAlberto Manuel JaraÎncă nu există evaluări

- Modelo de Contrato de Trabajo Con Enfoque de GéneroDocument2 paginiModelo de Contrato de Trabajo Con Enfoque de Génerohumberto dario montiel gomezÎncă nu există evaluări

- Preguntas Del Caso Napster&MP3 Monica y EfrainDocument8 paginiPreguntas Del Caso Napster&MP3 Monica y EfrainMonica ZambranoÎncă nu există evaluări

- CONTRATO DE TRABAJO - JOSUE PATY OficialDocument3 paginiCONTRATO DE TRABAJO - JOSUE PATY OficialCecilia VillcaÎncă nu există evaluări

- Plan de Trabajo Amt Hua081Document12 paginiPlan de Trabajo Amt Hua081Luis MejiaÎncă nu există evaluări

- Informe y Plan de Marketing de Estudio FotograficoDocument10 paginiInforme y Plan de Marketing de Estudio FotograficoEmily VidalÎncă nu există evaluări