S-ar putea să vă placă și

- Business Process Mapping: How to improve customer experience and increase profitability in a post-COVID worldDe la EverandBusiness Process Mapping: How to improve customer experience and increase profitability in a post-COVID worldÎncă nu există evaluări

- Artikel GGRMDocument10 paginiArtikel GGRMnilasariÎncă nu există evaluări

- Jurnal Juli AnggrainiDocument7 paginiJurnal Juli AnggrainiTeguh PurnomoÎncă nu există evaluări

- DattaDocument66 paginiDattaJayasri MuraliÎncă nu există evaluări

- Working Capital Management Through Ratio AnalysisDocument87 paginiWorking Capital Management Through Ratio AnalysisDasari AnilkumarÎncă nu există evaluări

- 4221 11777 3 PBDocument6 pagini4221 11777 3 PBGloria Angel ManayangÎncă nu există evaluări

- Pengelolaan Modal Kerja Terhadap Profitabilitas Perusahaan Food and BeverageDocument12 paginiPengelolaan Modal Kerja Terhadap Profitabilitas Perusahaan Food and BeverageCharlie RamaÎncă nu există evaluări

- Pengaruh Pengelolaan Modal Kerja Terhadap Profitabilitas Dan Likuiditas Pada Perusahaan Manufaktur Di Bursa Efek IndonesiaDocument23 paginiPengaruh Pengelolaan Modal Kerja Terhadap Profitabilitas Dan Likuiditas Pada Perusahaan Manufaktur Di Bursa Efek IndonesiaCRAZY MonkeyÎncă nu există evaluări

- How Asset Management Impacts Company Financial PerformanceDocument16 paginiHow Asset Management Impacts Company Financial Performancembosor100% (1)

- ANALYZING WORKING CAPITALDocument10 paginiANALYZING WORKING CAPITALddd nnnÎncă nu există evaluări

- Working Capital ManagementDocument2 paginiWorking Capital ManagementanumolkkÎncă nu există evaluări

- 6,1 Manajemen Modal Kerja PDFDocument14 pagini6,1 Manajemen Modal Kerja PDFIronaYurieÎncă nu există evaluări

- Pengaruh Good Corporate Governance Terhadap Kinerja Keuangan Di Perusahaan Perbankan Yang Terdaftar Di Bei Pada Tahun 2014-2016 WahyurahmantoDocument17 paginiPengaruh Good Corporate Governance Terhadap Kinerja Keuangan Di Perusahaan Perbankan Yang Terdaftar Di Bei Pada Tahun 2014-2016 Wahyurahmantoiwan susantoÎncă nu există evaluări

- A Study On The Effect of Working Capital On The Firm'S Profitability of InfosysDocument11 paginiA Study On The Effect of Working Capital On The Firm'S Profitability of InfosysDr Abhijit ChakrabortyÎncă nu există evaluări

- WIP1Document25 paginiWIP1Aliasgar ZaverÎncă nu există evaluări

- The Amount of Funds Necessary To Cover The Cost of Operating The EnterpriseDocument5 paginiThe Amount of Funds Necessary To Cover The Cost of Operating The EnterpriseVauntedÎncă nu există evaluări

- Working Capital Management and Firm Profitability: An Empirical ReviewDocument9 paginiWorking Capital Management and Firm Profitability: An Empirical ReviewManagement Journal for Advanced ResearchÎncă nu există evaluări

- Chapter One: 1.1 Background of The StudyDocument73 paginiChapter One: 1.1 Background of The StudyMusa TabraÎncă nu există evaluări

- Working CapitalDocument125 paginiWorking CapitalNeeraj Singh RainaÎncă nu există evaluări

- A Study On Working Capital Management of Shanthi Gears LTDDocument15 paginiA Study On Working Capital Management of Shanthi Gears LTDKarthika ArvindÎncă nu există evaluări

- Reva Mba Mini Pro3Document12 paginiReva Mba Mini Pro3Reva GopuÎncă nu există evaluări

- Penerapan Analisa Guna Mengukur Kinerja Keuangan UD. Barokah SampangDocument9 paginiPenerapan Analisa Guna Mengukur Kinerja Keuangan UD. Barokah SampangGlennjfÎncă nu există evaluări

- Marcoz 1 CompleteDocument64 paginiMarcoz 1 Completemaaz bangiÎncă nu există evaluări

- Wa0079.Document5 paginiWa0079.Walter tawanda MusosaÎncă nu există evaluări

- Working Capital Management at Pepsico IndiaDocument5 paginiWorking Capital Management at Pepsico Indiamahesh_kumar_bÎncă nu există evaluări

- A Study On Working Capital Management in Hindustan Unilever LimitedDocument11 paginiA Study On Working Capital Management in Hindustan Unilever LimitedAn NhiÎncă nu există evaluări

- Analysis of The Effects of Working Capital Management On Profitability of Private Companies Listed On The Nigerian Stock Exchange FinalDocument54 paginiAnalysis of The Effects of Working Capital Management On Profitability of Private Companies Listed On The Nigerian Stock Exchange FinalAugustine OkohÎncă nu există evaluări

- Assignment 3Document7 paginiAssignment 3Engene :LiftÎncă nu există evaluări

- Working Capital Management of Indian FMCG CompaniesDocument18 paginiWorking Capital Management of Indian FMCG CompaniesGUNALSIVA VÎncă nu există evaluări

- 82-Article Text-229-1-10-20170309Document7 pagini82-Article Text-229-1-10-20170309fajar bahariÎncă nu există evaluări

- Measuring Impact of Working Capital e Ciency On Financial Performance of A FirmDocument20 paginiMeasuring Impact of Working Capital e Ciency On Financial Performance of A Firmpriyankabatra.nicmÎncă nu există evaluări

- I J C R B: The Effect of Working Capital Management On Firm'S Profitability: Evidence From SingaporeDocument15 paginiI J C R B: The Effect of Working Capital Management On Firm'S Profitability: Evidence From SingaporeMirza Zain Ul AbideenÎncă nu există evaluări

- Working Capital Management at GG Organics Pvt LtdDocument32 paginiWorking Capital Management at GG Organics Pvt LtdDineshÎncă nu există evaluări

- A Project Submitted in The Partial Fulfillment of Requirement For The Award of Degree ofDocument38 paginiA Project Submitted in The Partial Fulfillment of Requirement For The Award of Degree ofSUBODH DHONGADEÎncă nu există evaluări

- Research ArticleDocument10 paginiResearch ArticleNAVYASHREE B 1NC21BA050Încă nu există evaluări

- 2 BM1307-012Document8 pagini2 BM1307-012makmurÎncă nu există evaluări

- Working Capital Management and Profitability: A Study On Cement Industry in BangladeshDocument12 paginiWorking Capital Management and Profitability: A Study On Cement Industry in BangladeshSudip BaruaÎncă nu există evaluări

- Efisiensi Modal Kerja, Agresivitas Pendanaan Modal Kerja, Efisiensi Persediaan, Dan Kinerja Operasi Perusahaan Di IndonesiaDocument14 paginiEfisiensi Modal Kerja, Agresivitas Pendanaan Modal Kerja, Efisiensi Persediaan, Dan Kinerja Operasi Perusahaan Di Indonesiaaditya achmadÎncă nu există evaluări

- 138-Article Text-662-1-10-20200828Document18 pagini138-Article Text-662-1-10-20200828Tanti SaptariniÎncă nu există evaluări

- 1 SMDocument15 pagini1 SMariabiantara0Încă nu există evaluări

- Impact of Working Capital Parameters On The Profitability of Various Industries PDFDocument9 paginiImpact of Working Capital Parameters On The Profitability of Various Industries PDFarcherselevatorsÎncă nu există evaluări

- Working Capital Management of AccDocument52 paginiWorking Capital Management of AccSoham Khanna67% (3)

- 1 s2.0 S221256711600037X Main PDFDocument7 pagini1 s2.0 S221256711600037X Main PDFfiestaÎncă nu există evaluări

- A Study On Effective Cash Management System Performance in Abc Techno Labs India Private LimitedDocument8 paginiA Study On Effective Cash Management System Performance in Abc Techno Labs India Private LimitedBabasaheb JawalgeÎncă nu există evaluări

- Analisis Balanced Scorecard Sebagai Alat Pengukuran Kinerja Pada CV Yamaha Sinar Utama Hidayatullah SamarindaDocument8 paginiAnalisis Balanced Scorecard Sebagai Alat Pengukuran Kinerja Pada CV Yamaha Sinar Utama Hidayatullah SamarindaDianÎncă nu există evaluări

- ProjectDocument52 paginiProjectChithra ChithuÎncă nu există evaluări

- Project On Working Capital ManagementDocument73 paginiProject On Working Capital ManagementAnjuElsa100% (2)

- Iti Limited: Executive SummaryDocument57 paginiIti Limited: Executive SummarySumit AgarwalÎncă nu există evaluări

- Impact of Working Capital on Firm ProfitabilityDocument37 paginiImpact of Working Capital on Firm ProfitabilityACHEAMPONG BAAH SAMUELÎncă nu există evaluări

- The Effect of Working Capital ManagementDocument11 paginiThe Effect of Working Capital ManagementTesfu AknawÎncă nu există evaluări

- Working Capital Management and Corporate Profitability in Nepalese Manufacturing SectorDocument16 paginiWorking Capital Management and Corporate Profitability in Nepalese Manufacturing SectorJulia ConceÎncă nu există evaluări

- A Project Report On Iti Summer TrainingDocument31 paginiA Project Report On Iti Summer TrainingDheeraj Sahu0% (1)

- Evaluasi Modal Kerja Dan ProfitabilitasDocument8 paginiEvaluasi Modal Kerja Dan ProfitabilitasKURNÎncă nu există evaluări

- Rescue1 AsdDocument27 paginiRescue1 AsdPrerna ShreeÎncă nu există evaluări

- Final Project On Parag Dairy IndustryDocument68 paginiFinal Project On Parag Dairy IndustrySNEHAM29100% (2)

- Information SystemDocument15 paginiInformation SystemSudip BaruaÎncă nu există evaluări

- Working Capital ManagementDocument4 paginiWorking Capital ManagementDeath StrokeÎncă nu există evaluări

- 4-1-66-231Document5 pagini4-1-66-231Sri KamalÎncă nu există evaluări

- The Effect of Working Capital Management On The Profitability of Breweries Companies in NigeriaDocument14 paginiThe Effect of Working Capital Management On The Profitability of Breweries Companies in NigeriaRuthiran KumarÎncă nu există evaluări

- Analysis of Impact of Working Capital Management On Profitability of Adani Wilmar Ltd.Document6 paginiAnalysis of Impact of Working Capital Management On Profitability of Adani Wilmar Ltd.Shruti UpadhyayÎncă nu există evaluări

- Binakol Clothing ChuchuchuDocument7 paginiBinakol Clothing ChuchuchuCharina LuzanoÎncă nu există evaluări

- Fin Pid GnalDocument113 paginiFin Pid GnalVijay GuptaÎncă nu există evaluări

- Course 7Document36 paginiCourse 7mkinnetxÎncă nu există evaluări

- Chapter 4Document14 paginiChapter 4Maurice ZorillaÎncă nu există evaluări

- Globalization: An International SystemDocument23 paginiGlobalization: An International SystemKayeden CubacobÎncă nu există evaluări

- Statement of Account: Date Narration Chq./Ref - No. Value DT Withdrawal Amt. Deposit Amt. Closing BalanceDocument3 paginiStatement of Account: Date Narration Chq./Ref - No. Value DT Withdrawal Amt. Deposit Amt. Closing BalanceMayank singhÎncă nu există evaluări

- (1992 Bon) Ten Principles of Corporate Real Estate ManagementDocument3 pagini(1992 Bon) Ten Principles of Corporate Real Estate ManagementToastÎncă nu există evaluări

- Presentation Slide-JTKDocument12 paginiPresentation Slide-JTKShaik MohamedÎncă nu există evaluări

- Institutions and Economic GrowthDocument24 paginiInstitutions and Economic Growthharshalshah3110Încă nu există evaluări

- The Product Strategy PlaybookDocument62 paginiThe Product Strategy PlaybookSachin BansalÎncă nu există evaluări

- Data & Perhitungan Penjualan Tenaga Listrik Januari 2020Document1 paginăData & Perhitungan Penjualan Tenaga Listrik Januari 2020Prameswari TaskushopÎncă nu există evaluări

- Fencing Supplies QuotationDocument1 paginăFencing Supplies QuotationHiltonÎncă nu există evaluări

- Business vocabulary and key terms for analyzing company profits and performanceDocument10 paginiBusiness vocabulary and key terms for analyzing company profits and performancemanveen kaurÎncă nu există evaluări

- AppEcon Module1Document10 paginiAppEcon Module1Ian Eldrick Dela CruzÎncă nu există evaluări

- Three Rules (I) Usefulness (Relevance) (Ii) Objectivity and (Iii) FeasibilityDocument3 paginiThree Rules (I) Usefulness (Relevance) (Ii) Objectivity and (Iii) Feasibilityamity_shÎncă nu există evaluări

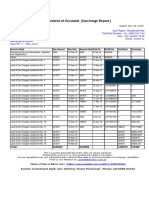

- Surcharge Report BTKSC-P05164Document1 paginăSurcharge Report BTKSC-P05164Nasir Badshah AfridiÎncă nu există evaluări

- Jodhpur Vidyut Vitran Nigam LTDDocument1 paginăJodhpur Vidyut Vitran Nigam LTDSukhmander SinghÎncă nu există evaluări

- Maths 4th Term1Document2 paginiMaths 4th Term1HimanshiÎncă nu există evaluări

- MDM Empty Formats For Andhra PradeshDocument5 paginiMDM Empty Formats For Andhra PradeshTittu Vijay Bonthu100% (2)

- SOCIAL STUDIES PRACTICE TESTDocument3 paginiSOCIAL STUDIES PRACTICE TESTAnilGoyalÎncă nu există evaluări

- 5 Minute Trading Strategy Using SMI Indicator and OptionsDocument3 pagini5 Minute Trading Strategy Using SMI Indicator and Optionswinnit25Încă nu există evaluări

- Case 9-2 Innovative Engineering CoDocument4 paginiCase 9-2 Innovative Engineering CoFaizal PradhanaÎncă nu există evaluări

- Review - Practical Accounting 1Document2 paginiReview - Practical Accounting 1yes yesnoÎncă nu există evaluări

- Volume 1 Solids ControlDocument232 paginiVolume 1 Solids ControlFranklin NarvaezÎncă nu există evaluări

- Macro Economics: Assignment 04Document11 paginiMacro Economics: Assignment 04Areesha NafeesÎncă nu există evaluări

- Consigned Inventory Flow: 1) Blanket Established For Consignment PricingDocument13 paginiConsigned Inventory Flow: 1) Blanket Established For Consignment PricingVamsi TataÎncă nu există evaluări

- Adobe Scan 11 Feb 2023Document3 paginiAdobe Scan 11 Feb 2023Abhishek V BendreÎncă nu există evaluări

- Market Failure and Government Failure Journal ArticleDocument20 paginiMarket Failure and Government Failure Journal ArticleElizabeth Suárez UribeÎncă nu există evaluări

- Journal entries for bond issuance and interest paymentsDocument10 paginiJournal entries for bond issuance and interest paymentsAkuntansi BalanceÎncă nu există evaluări

- Business Plan Evaluation FormDocument5 paginiBusiness Plan Evaluation Formvhle67Încă nu există evaluări