S-ar putea să vă placă și

- Flujo Caja Completo EjercicioDocument28 paginiFlujo Caja Completo EjercicioJair De Jesús0% (1)

- Libro Refrescos Cocteleria ANFABRADocument66 paginiLibro Refrescos Cocteleria ANFABRACecilia Campos MercéÎncă nu există evaluări

- Cocteles El MundoDocument20 paginiCocteles El MundoExcess Luxúria AdamastorÎncă nu există evaluări

- RECETAS - DE - COCTELES - SIN - ALCOHOL - PDF Filename - UTF-8''RECETAS DE COCTELES SIN ALCOHOLDocument6 paginiRECETAS - DE - COCTELES - SIN - ALCOHOL - PDF Filename - UTF-8''RECETAS DE COCTELES SIN ALCOHOLWampy Campos CarvalloÎncă nu există evaluări

- 75 Recetas Con ChocolateDocument19 pagini75 Recetas Con ChocolateJorge MaduroÎncă nu există evaluări

- Manual de Tecnicas Basicas de CocinaDocument22 paginiManual de Tecnicas Basicas de CocinaRicardo Marquez Alvarez100% (2)

- El Gran Libro Del HuevoDocument168 paginiEl Gran Libro Del HuevoJairo Marquez100% (3)

- Guia Practica para La Apertura de Las Niif en PymesDocument252 paginiGuia Practica para La Apertura de Las Niif en PymesGersa AranditaÎncă nu există evaluări

- BIZCOCHOS CASEROS SIN AZÚCARDocument24 paginiBIZCOCHOS CASEROS SIN AZÚCARBelen Silos FernandezÎncă nu există evaluări

- Copia de Ejercicio - Completo - Con - Estados - FinancierDocument25 paginiCopia de Ejercicio - Completo - Con - Estados - FinancierJorge MaduroÎncă nu există evaluări

- Casos - Practicos - NIC 38 PDFDocument676 paginiCasos - Practicos - NIC 38 PDFFelipe100% (1)

- Copia de EJERCICIO - COMPLETO - RESUELTODocument39 paginiCopia de EJERCICIO - COMPLETO - RESUELTOJorge MaduroÎncă nu există evaluări

- Instituto Profesional Diego PortalesDocument81 paginiInstituto Profesional Diego PortalesJorge MaduroÎncă nu există evaluări

- Flujo Caja Completo EjercicioDocument28 paginiFlujo Caja Completo EjercicioJair De Jesús0% (1)

- T 7 Trastorno MDocument54 paginiT 7 Trastorno Mlchemistry10100% (1)

- Copia de Ejercicio - Completo - Con - Estados - FinancierDocument25 paginiCopia de Ejercicio - Completo - Con - Estados - FinancierJorge MaduroÎncă nu există evaluări

- Flujo Caja Completo EjercicioDocument28 paginiFlujo Caja Completo EjercicioJair De Jesús0% (1)

- 7laimputabilidad DEL MENORDocument18 pagini7laimputabilidad DEL MENORJuan Sebastian AlarconÎncă nu există evaluări

- Las Implicaciones de La Información Financiera de COVIDDocument7 paginiLas Implicaciones de La Información Financiera de COVIDJorge MaduroÎncă nu există evaluări

- AccesibilidadDocument30 paginiAccesibilidadDanielÎncă nu există evaluări

- Autopsia Psicol en El Proceso PenalDocument28 paginiAutopsia Psicol en El Proceso PenalÁngel LoveraÎncă nu există evaluări

- Aspectos psicológicos de la responsabilidad penalDocument9 paginiAspectos psicológicos de la responsabilidad penalJose Raciel Montejo MorenoÎncă nu există evaluări

- 2019 OscarloaizaDocument106 pagini2019 OscarloaizaJorge MaduroÎncă nu există evaluări

- Psicologia ClinicaDocument19 paginiPsicologia ClinicaFernando MontoyaÎncă nu există evaluări

- Retraso Mentaldoctrina42248Document15 paginiRetraso Mentaldoctrina42248Claudia FernandezÎncă nu există evaluări

- 2301 0665 RFD 42 00072Document27 pagini2301 0665 RFD 42 00072Jorge MaduroÎncă nu există evaluări

- Aspectos Psicologicos de La Responsabilidad PenalDocument10 paginiAspectos Psicologicos de La Responsabilidad PenalJorge MaduroÎncă nu există evaluări

- Ley de Tribunales y Procedimiento Del TrabajoDocument28 paginiLey de Tribunales y Procedimiento Del TrabajoJorge MaduroÎncă nu există evaluări

- 25 9 PDFDocument10 pagini25 9 PDFRich UpelÎncă nu există evaluări

- 7 PecadosDocument4 pagini7 PecadosAbraham Huicho VilchezÎncă nu există evaluări

- Cemento PacasmayoDocument23 paginiCemento PacasmayoLISBETH DAYSI ORELLANA QUISPEÎncă nu există evaluări

- Tarea 4.2 ModDocument7 paginiTarea 4.2 Modalvaro hiraldo100% (1)

- Contabilidad Fiscalidad EjemploDocument4 paginiContabilidad Fiscalidad EjemplolauraÎncă nu există evaluări

- Banca de Inversion y CofideDocument43 paginiBanca de Inversion y CofideYsela Santana Espinoza100% (3)

- Arancel Del Registro MercantilDocument6 paginiArancel Del Registro MercantilÄlëXandërGuänchéÎncă nu există evaluări

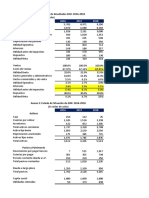

- EIM Resultados 2016-2018Document8 paginiEIM Resultados 2016-2018Roberto Sanchez Marquina75% (4)

- Nic 1 ExposicionDocument28 paginiNic 1 ExposicionAna Lisbet Huarilloclla HuarillocllaÎncă nu există evaluări

- Formulacion y e de Proyectos Parcial 2 LuchoDocument72 paginiFormulacion y e de Proyectos Parcial 2 LuchoVeronica Rial100% (1)

- Avance Trabajo de Practica Empresarial Angela Maria Mendoza MorenoDocument115 paginiAvance Trabajo de Practica Empresarial Angela Maria Mendoza MorenoWILSON JAVIER ARTEAGA URANGOÎncă nu există evaluări

- Papel y Entorno de La Administracion FinancieraDocument21 paginiPapel y Entorno de La Administracion Financieradulce_glz_cervantes50% (4)

- Manual de Politicas Contables Bajo NIIF 2022-15 DEFDocument45 paginiManual de Politicas Contables Bajo NIIF 2022-15 DEFJeimy GonzalezÎncă nu există evaluări

- Solución Cédula-Procedimiento Del Auditor - Clase Grupal - Semana 4 y 5 FinalDocument16 paginiSolución Cédula-Procedimiento Del Auditor - Clase Grupal - Semana 4 y 5 FinalNathalia RichterÎncă nu există evaluări

- Tópico 2 Vizcarra Esparza Natalia Sin TerminarDocument13 paginiTópico 2 Vizcarra Esparza Natalia Sin TerminarNat VizcarraÎncă nu există evaluări

- Entrega 2 MacroeconomíaDocument6 paginiEntrega 2 MacroeconomíaDaniela y Alejandro BailarinesÎncă nu există evaluări

- Ejercicios de Despacho EconomicoDocument152 paginiEjercicios de Despacho EconomicoLuis Millan Cahuana0% (1)

- Guia 26-11Document5 paginiGuia 26-11Maria Jose Contreras LarenasÎncă nu există evaluări

- WarrantDocument53 paginiWarrantFrankz Requena MontoroÎncă nu există evaluări

- Costo del Capital: Estimación y Cálculo del CCMPDocument15 paginiCosto del Capital: Estimación y Cálculo del CCMPPedro M Jesus100% (1)

- Punto equilibrio Grey productsDocument26 paginiPunto equilibrio Grey productsMario PadillaÎncă nu există evaluări

- Recuperación Económica PlanDocument58 paginiRecuperación Económica Plansinkler de pazÎncă nu există evaluări

- Renta VariableDocument11 paginiRenta VariableMatteo Rios YepesÎncă nu există evaluări

- Los 10 Mandamientos de Las InversionesDocument1 paginăLos 10 Mandamientos de Las InversionesOsvaldo PerryÎncă nu există evaluări

- T1 - Laboratorio 1 - Nominal-RealDocument21 paginiT1 - Laboratorio 1 - Nominal-RealLeysi B. OrtizÎncă nu există evaluări

- U1 - Análisis de Financiamientos Ver3Document45 paginiU1 - Análisis de Financiamientos Ver3Samuel Zavala CarmonaÎncă nu există evaluări

- Flujo de Caja Financiero 02Document8 paginiFlujo de Caja Financiero 02Danilo Monge PomaÎncă nu există evaluări

- Proyecto Montimar 20 MM Mayo2021Document50 paginiProyecto Montimar 20 MM Mayo2021Johnny TorresÎncă nu există evaluări

- Ingresos no renta ni gananciaDocument14 paginiIngresos no renta ni gananciacristian perezÎncă nu există evaluări

- MatematicasDocument143 paginiMatematicasJuan Manuel CasallasÎncă nu există evaluări

- ICT Mentor Mes 1 Set - Notas de EstudioDocument30 paginiICT Mentor Mes 1 Set - Notas de EstudioNils Orosco100% (16)