S-ar putea să vă placă și

- Le Commissariat Au CompteDocument80 paginiLe Commissariat Au CompteOverDoc100% (2)

- FARMADA Manuel de Procedure 08 Mai15Document18 paginiFARMADA Manuel de Procedure 08 Mai15Serge Senyo Sedaya100% (1)

- Modèle Plan Affaires BoulangerieDocument15 paginiModèle Plan Affaires BoulangerieMaxi-Gaz NigerÎncă nu există evaluări

- Mon Rapport de StageDocument61 paginiMon Rapport de StageUlysse PrintÎncă nu există evaluări

- Modèle Plan Affaires ADEYDEYTADocument15 paginiModèle Plan Affaires ADEYDEYTAMaxi-Gaz NigerÎncă nu există evaluări

- Ameliorer Les Competences Des Entreprises de Forage Manuel: Formation en Gestion D'entreprisesDocument58 paginiAmeliorer Les Competences Des Entreprises de Forage Manuel: Formation en Gestion D'entreprisesDiderotSteveAristideFoudaÎncă nu există evaluări

- Rapport de Stage SKFDocument39 paginiRapport de Stage SKFKiswendsida Firmin SAWADOGOÎncă nu există evaluări

- Cahier Des Charges-BdmDocument29 paginiCahier Des Charges-BdmBaba ToureÎncă nu există evaluări

- Manuel Comptable Fansoto 02-04-2017 ICCDocument131 paginiManuel Comptable Fansoto 02-04-2017 ICCAnass Lazaar100% (1)

- Document Reference Prap Version 9-01-2021Document38 paginiDocument Reference Prap Version 9-01-2021sophiecordier1983Încă nu există evaluări

- Rapport HaffiDocument42 paginiRapport HaffianoÎncă nu există evaluări

- Manuel de Gouvernance GrameenJameel - CGRM Manual - FrenchDocument139 paginiManuel de Gouvernance GrameenJameel - CGRM Manual - FrenchKarine JacquesÎncă nu există evaluări

- Passage en SELDocument162 paginiPassage en SELNicolas MoanaÎncă nu există evaluări

- Prévisons Financières Le Plan de FinancementDocument767 paginiPrévisons Financières Le Plan de FinancementAMOUSSA100% (1)

- Benin Etude Environnement Affaires VF FR 09-03-20Document103 paginiBenin Etude Environnement Affaires VF FR 09-03-20Imane Maaroufi100% (1)

- Rapport de StageDocument20 paginiRapport de StageIslem BoudawaraÎncă nu există evaluări

- FRP 1000 Comptabilite V9.00 - NouveautesDocument72 paginiFRP 1000 Comptabilite V9.00 - Nouveautespatson kanyÎncă nu există evaluări

- CasXEnonce 2016 2pDocument10 paginiCasXEnonce 2016 2pHermann CHEMEUHIÎncă nu există evaluări

- Plan National de Développement Des Produits Forestiers Non Ligneux PDFDocument50 paginiPlan National de Développement Des Produits Forestiers Non Ligneux PDFElise Francesca MbengÎncă nu există evaluări

- Livre CFFDocument251 paginiLivre CFFNy Aina RabeÎncă nu există evaluări

- RIQUESDocument22 paginiRIQUESYoussef OulaajebÎncă nu există evaluări

- Rapport de Stage S8 KhawlaDocument40 paginiRapport de Stage S8 KhawlaGhita CollabÎncă nu există evaluări

- Memoire PFE - Contrôle de GestionDocument52 paginiMemoire PFE - Contrôle de GestionHajar jamÎncă nu există evaluări

- Guide Societes Commerciales PDFDocument120 paginiGuide Societes Commerciales PDFNicolas VdhÎncă nu există evaluări

- Doc-20230708-Wa0003.Document36 paginiDoc-20230708-Wa0003.Soufiane TVÎncă nu există evaluări

- Gestion Financière: de L'analyse À La StratégieDocument7 paginiGestion Financière: de L'analyse À La Stratégiejohnprince mukendiÎncă nu există evaluări

- Rapport de Stage: École PubliqueDocument125 paginiRapport de Stage: École PubliqueAgdach OussamaÎncă nu există evaluări

- Support Cours Compta 2021-2022Document63 paginiSupport Cours Compta 2021-202299bcw94gv6100% (1)

- Rapport Global RGEDocument163 paginiRapport Global RGEmichael2Încă nu există evaluări

- Plan Dactions Des Processus 2018 OkDocument184 paginiPlan Dactions Des Processus 2018 OkYannick Nian100% (1)

- Projet AvicultureDocument41 paginiProjet Aviculturemalaminediatta2021Încă nu există evaluări

- DédicaceDocument138 paginiDédicaceZaid SoufianeÎncă nu există evaluări

- La Reforme Des Procedures de Traitement Des Difficultes de L'entreprise Au MarocDocument15 paginiLa Reforme Des Procedures de Traitement Des Difficultes de L'entreprise Au MarocNana BenÎncă nu există evaluări

- Chaîne El Aurassi RapportCA2015PDFDocument76 paginiChaîne El Aurassi RapportCA2015PDFstudent dzÎncă nu există evaluări

- Cours de Commerce 12e GCO VCMOMODocument34 paginiCours de Commerce 12e GCO VCMOMOVIEUXDANDIÎncă nu există evaluări

- Memoire Cnps N'guetta Wilfried FinalDocument86 paginiMemoire Cnps N'guetta Wilfried FinalWilly FlorisÎncă nu există evaluări

- Rapport Final BNADocument53 paginiRapport Final BNAradjaa ameur100% (1)

- PFE La Gestion Du Risque de La Trésorerie Tahiri Kaoutar Zaroual AsmaeDocument57 paginiPFE La Gestion Du Risque de La Trésorerie Tahiri Kaoutar Zaroual AsmaeAssma ZarwalÎncă nu există evaluări

- Au Travail: IntégrationDocument38 paginiAu Travail: IntégrationicÎncă nu există evaluări

- 06 Pratique Et Controle de La Paie PDFDocument38 pagini06 Pratique Et Controle de La Paie PDFsid100% (2)

- Guide SoldeDocument90 paginiGuide SoldeCA SRSPÎncă nu există evaluări

- Rapport Du RF LOME 06 12 2018Document73 paginiRapport Du RF LOME 06 12 2018Boris YodiÎncă nu există evaluări

- Rapport de Stage Audit Du Cycle Client-ConvertiDocument61 paginiRapport de Stage Audit Du Cycle Client-ConvertiGolden BoyÎncă nu există evaluări

- BillettisteDocument32 paginiBillettistehechmibaccoucheÎncă nu există evaluări

- Memo FRDocument82 paginiMemo FRnohaylaÎncă nu există evaluări

- Analyse Financier s4Document18 paginiAnalyse Financier s4Mohamed TalbiÎncă nu există evaluări

- La Convention collective: Savoir la négocier, l'interpréter, l'appliquerDe la EverandLa Convention collective: Savoir la négocier, l'interpréter, l'appliquerEvaluare: 5 din 5 stele5/5 (1)

- SE SE DEVELOPPER COMME PROFESSIONNEL DANS LES PROFESSIONS ADRESSEES A AUTRUIDe la EverandSE SE DEVELOPPER COMME PROFESSIONNEL DANS LES PROFESSIONS ADRESSEES A AUTRUIÎncă nu există evaluări

- L' inclusion en éducation physique: Notions théoriques et applications pédagogiquesDe la EverandL' inclusion en éducation physique: Notions théoriques et applications pédagogiquesÎncă nu există evaluări

- Questionnaires psychologiques pour l’activité physique, le sport et l’exerciceDe la EverandQuestionnaires psychologiques pour l’activité physique, le sport et l’exerciceÎncă nu există evaluări

- Politique et gestion des finances publiques: Québec et CanadaDe la EverandPolitique et gestion des finances publiques: Québec et CanadaÎncă nu există evaluări

- Évaluation du potentiel humain dans les organisationsDe la EverandÉvaluation du potentiel humain dans les organisationsÎncă nu există evaluări

- Mondialisation de l'économie et PME québécoisesDe la EverandMondialisation de l'économie et PME québécoisesÎncă nu există evaluări

- Management public: Comprendre et gérer les institutions de l'ÉtatDe la EverandManagement public: Comprendre et gérer les institutions de l'ÉtatÎncă nu există evaluări

- Dénouer les conflits relationnels en milieu de travailDe la EverandDénouer les conflits relationnels en milieu de travailEvaluare: 5 din 5 stele5/5 (1)

- Arbre Des Problèmes Et Arbre Des Objectifs - Cours de Gestion Des Projets 6Document11 paginiArbre Des Problèmes Et Arbre Des Objectifs - Cours de Gestion Des Projets 6TONY BENSÎncă nu există evaluări

- Rédacteur Web FreelanceDocument2 paginiRédacteur Web FreelanceTONY BENSÎncă nu există evaluări

- Achats Et MarketingDocument22 paginiAchats Et MarketingTONY BENSÎncă nu există evaluări

- Marketing AchatDocument8 paginiMarketing AchatHamdi Ben OsmanÎncă nu există evaluări

- Le Pilotage de La Performance Dans Les PME en France: Une Comparaison Des Pratiques de Tableaux de Bord Des Organisations Familiales Et Des FilialesDocument27 paginiLe Pilotage de La Performance Dans Les PME en France: Une Comparaison Des Pratiques de Tableaux de Bord Des Organisations Familiales Et Des FilialesTONY BENSÎncă nu există evaluări

- Contribution de La Fonction Achat À L'innovation IndustrielleDocument428 paginiContribution de La Fonction Achat À L'innovation IndustrielleTONY BENSÎncă nu există evaluări

- Analyser L'interaction de Variables Latentes: Une Exemplification Méthodologique de La Méthode D'équations Structurelles Avec Interaction LatenteDocument34 paginiAnalyser L'interaction de Variables Latentes: Une Exemplification Méthodologique de La Méthode D'équations Structurelles Avec Interaction LatenteTONY BENSÎncă nu există evaluări

- M0312AUDIT09Document160 paginiM0312AUDIT09TONY BENSÎncă nu există evaluări

- BESSEDIK 2013 Archivage PDFDocument371 paginiBESSEDIK 2013 Archivage PDFfarahÎncă nu există evaluări

- FeuilletageachatDocument28 paginiFeuilletageachatTeho StevenÎncă nu există evaluări

- Statistiques Et BudgetDocument212 paginiStatistiques Et BudgetTONY BENSÎncă nu există evaluări

- Mémoire FinalDocument113 paginiMémoire FinalAbde Latif TiticheÎncă nu există evaluări

- Decret Fixant Taux de Cotisations Sociales Et Plafonds Des Rmunrations PDFDocument5 paginiDecret Fixant Taux de Cotisations Sociales Et Plafonds Des Rmunrations PDFTONY BENSÎncă nu există evaluări

- IBM SPSS Statistics Brief Guide PDFDocument108 paginiIBM SPSS Statistics Brief Guide PDFTONY BENSÎncă nu există evaluări

- EXAMEN DU 2nd SEM 2019 (Rattrapage) PDFDocument2 paginiEXAMEN DU 2nd SEM 2019 (Rattrapage) PDFTONY BENSÎncă nu există evaluări

- Conv Coll PoitiersDocument44 paginiConv Coll PoitiersTONY BENSÎncă nu există evaluări

- Conv Coll PoitiersDocument44 paginiConv Coll PoitiersTONY BENSÎncă nu există evaluări

- Convention Collective Du Commerce 2012 CamerounDocument54 paginiConvention Collective Du Commerce 2012 CamerounOrockjo100% (4)

- Annuaire 2012 Chapitre 8Document23 paginiAnnuaire 2012 Chapitre 8Anonymous 1oUb3xeÎncă nu există evaluări

- IRSN - Principes de La Radio ProtectionDocument6 paginiIRSN - Principes de La Radio ProtectionLaurent CronimusÎncă nu există evaluări

- Exercices de Chyrack Sur L'analyse FinanciereDocument10 paginiExercices de Chyrack Sur L'analyse FinanciereTONY BENSÎncă nu există evaluări

- 10 Objectifs Et PrincipesDocument70 pagini10 Objectifs Et PrincipesTONY BENSÎncă nu există evaluări

- 34analyse Bilan PDFDocument5 pagini34analyse Bilan PDFTONY BENSÎncă nu există evaluări

- 3 Radioprotection DES 2017 Chateil Partie 1Document71 pagini3 Radioprotection DES 2017 Chateil Partie 1TONY BENSÎncă nu există evaluări

- 34analyse Bilan PDFDocument5 pagini34analyse Bilan PDFTONY BENSÎncă nu există evaluări

- GL Ste Um 2022-1Document51 paginiGL Ste Um 2022-1Hermicus JuliusÎncă nu există evaluări

- Cas de Synthèse N 1 - Société BIGFLASH SA Bilan D Ouverture, Journal, Grand-Livre Et BalanceDocument11 paginiCas de Synthèse N 1 - Société BIGFLASH SA Bilan D Ouverture, Journal, Grand-Livre Et BalanceAyoub FakirÎncă nu există evaluări

- Présentation de L'étatDocument14 paginiPrésentation de L'étatMariam OuaddiÎncă nu există evaluări

- Fichier 1 BOUAYAD PDFDocument145 paginiFichier 1 BOUAYAD PDFAbderrahim TMIQ75% (4)

- Cours de Comptabilité GénéraleDocument85 paginiCours de Comptabilité GénéraleHoussamHannadÎncă nu există evaluări

- Mon Rapport de StageDocument36 paginiMon Rapport de Stageroland yapi100% (1)

- Arrêtée Des ComptesDocument83 paginiArrêtée Des ComptesMariam Ag'hÎncă nu există evaluări

- Les Travaux de Fin D'exercice Et Techniques D'élaboration Des États FinanciersDocument232 paginiLes Travaux de Fin D'exercice Et Techniques D'élaboration Des États Financiersbrezzy miraÎncă nu există evaluări

- Chapitre 3 Organisation ComptablesDocument13 paginiChapitre 3 Organisation Comptableshela cherifÎncă nu există evaluări

- Auditer Les Comptes Avec ExcelDocument10 paginiAuditer Les Comptes Avec ExcelandreasÎncă nu există evaluări

- Hakima StageDocument29 paginiHakima StageRajaa AidaÎncă nu există evaluări

- Applications Cours Audit CF Gecofi 2019Document6 paginiApplications Cours Audit CF Gecofi 2019Mehdi JarmouniÎncă nu există evaluări

- Gestion Des Commandes Clients V2Document311 paginiGestion Des Commandes Clients V2bzouzouko@gmail.com100% (1)

- Rapport Aya IdrissiDocument34 paginiRapport Aya IdrissiWissal LachguerÎncă nu există evaluări

- Auditeur Des Compte Avec ExcelDocument10 paginiAuditeur Des Compte Avec ExcelGabin KangaÎncă nu există evaluări

- Memoire Ouattara BintouDocument94 paginiMemoire Ouattara BintouJacques Kouame100% (1)

- Chapitre LE PLAN COMPTABLEDocument3 paginiChapitre LE PLAN COMPTABLEIvan ApedoÎncă nu există evaluări

- Comptabilité Générale Bachelor SOUAIDIDocument58 paginiComptabilité Générale Bachelor SOUAIDIعبد العالي اعبيبيÎncă nu există evaluări

- Loi 44 03 Bo - 5404 - FRDocument2 paginiLoi 44 03 Bo - 5404 - FRMounir AakibÎncă nu există evaluări

- Chapitre I - Cours Comptabilité - Contrôle - BancaireDocument26 paginiChapitre I - Cours Comptabilité - Contrôle - BancaireYaser ElÎncă nu există evaluări

- La Tenue de La Comptabilité - ABDUU Octobre 2009Document40 paginiLa Tenue de La Comptabilité - ABDUU Octobre 2009Zee Rar97% (32)

- Contabilitate Si IFRS CanadaDocument326 paginiContabilitate Si IFRS CanadaViziniuc IonelÎncă nu există evaluări

- Rapport Kabre Final OKDocument53 paginiRapport Kabre Final OKLEGRAND lgrÎncă nu există evaluări

- Comptabilite BancaireDocument89 paginiComptabilite BancaireAllogogermain100% (1)

- Ohada Niveau 4 Module Valide Ok OkDocument136 paginiOhada Niveau 4 Module Valide Ok Okkompani94% (33)

- Guide Du RegisseurDocument26 paginiGuide Du Regisseureddyone68Încă nu există evaluări

- Principes Et Techniques de Gestion Des Mutuelles de SanteDocument55 paginiPrincipes Et Techniques de Gestion Des Mutuelles de SanteNABIL BELKACEMÎncă nu există evaluări

- La BalanceDocument23 paginiLa BalanceJohanne MaugerÎncă nu există evaluări

- Cours 3Document19 paginiCours 3Garette100% (1)

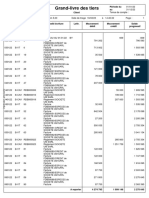

- Grand-Livre Des ComptesDocument1 paginăGrand-Livre Des ComptesKpapile issa100% (1)