S-ar putea să vă placă și

- Formación de La OpiniónDocument4 paginiFormación de La OpiniónLisseth MirandaÎncă nu există evaluări

- Taller 2 Tributaria Impuesto Renta I 2020-IDocument3 paginiTaller 2 Tributaria Impuesto Renta I 2020-ILisseth MirandaÎncă nu există evaluări

- Historia de La Contabilidad PDFDocument11 paginiHistoria de La Contabilidad PDFPaula Quiceno0% (1)

- Sociedades en Colombia PDFDocument6 paginiSociedades en Colombia PDFLisseth MirandaÎncă nu există evaluări

- Sas PDFDocument23 paginiSas PDFLisseth MirandaÎncă nu există evaluări

- Tallere 5 Base Gravable Fundamentos de TributariaDocument2 paginiTallere 5 Base Gravable Fundamentos de TributariaLisseth MirandaÎncă nu există evaluări

- Nic 1 - Estados Fcieros PDFDocument17 paginiNic 1 - Estados Fcieros PDFLisseth MirandaÎncă nu există evaluări

- Ley 1314 PDFDocument13 paginiLey 1314 PDFLisseth MirandaÎncă nu există evaluări

- Tallere 4 Excluidos, Gravados y Exentos Fundamentos de TributariaDocument4 paginiTallere 4 Excluidos, Gravados y Exentos Fundamentos de TributariaLisseth MirandaÎncă nu există evaluări

- 2 Taller TributarioDocument4 pagini2 Taller TributarioLisseth MirandaÎncă nu există evaluări

- 1 Taller TributarioDocument7 pagini1 Taller TributarioLisseth MirandaÎncă nu există evaluări

- Navegar de forma segura en internetDocument10 paginiNavegar de forma segura en internetNaughtGalaxy30Încă nu există evaluări

- Genealogia BacheletDocument22 paginiGenealogia BacheletPatricio Legarraga0% (1)

- Acciones penales radios comunitarias San Pedro SacatepéquezDocument81 paginiAcciones penales radios comunitarias San Pedro SacatepéquezwennÎncă nu există evaluări

- Conflicto Armado en Colombia (Línea Temporal)Document1 paginăConflicto Armado en Colombia (Línea Temporal)Ligia Villegas PeñaÎncă nu există evaluări

- Servicio de Alquiler de MezcladoraDocument3 paginiServicio de Alquiler de MezcladoraAmanda Day100% (1)

- 34 El Secreto de Sus OjosDocument7 pagini34 El Secreto de Sus OjosIrene KeuÎncă nu există evaluări

- Contrato Arrendamiento TerrenoDocument4 paginiContrato Arrendamiento TerrenoErnestø RødriguezÎncă nu există evaluări

- Solicitud de NombramientoDocument2 paginiSolicitud de NombramientoAlexander De LeonÎncă nu există evaluări

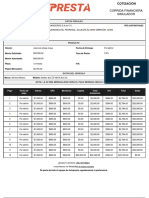

- Cotizacion 20221110124055Document1 paginăCotizacion 20221110124055Corporativo ORCAVAÎncă nu există evaluări

- Ley de Lenguas NativasDocument18 paginiLey de Lenguas NativasLizeth Mora EcoaÎncă nu există evaluări

- Triptico ÉticaDocument2 paginiTriptico ÉticaShirley Castillo67% (15)

- DESDE EL SUJETO RACIALIZADO, Consideraciones Sobre El Pensamiento Indianista de Fausto Reinaga, de Carlos Macusaya CruzDocument338 paginiDESDE EL SUJETO RACIALIZADO, Consideraciones Sobre El Pensamiento Indianista de Fausto Reinaga, de Carlos Macusaya CruzWilmer Machaca67% (3)

- Caso de ExamenDocument15 paginiCaso de ExamenAlejándro GarciaÎncă nu există evaluări

- Ugarte Pre Supuesto 2Document112 paginiUgarte Pre Supuesto 2Roli Canchumanya RiveraÎncă nu există evaluări

- Conceptos de MacroeconomiaDocument6 paginiConceptos de MacroeconomiaSunHee MinÎncă nu există evaluări

- Agenda Unidades Móviles de Licencia Edoemx 2023 Del 21 Al 24 de MarzoDocument2 paginiAgenda Unidades Móviles de Licencia Edoemx 2023 Del 21 Al 24 de MarzoAra DíazÎncă nu există evaluări

- DDHH Tarea AcadémicaDocument3 paginiDDHH Tarea AcadémicaVictor Mendoza LlajaÎncă nu există evaluări

- Acoso de Marta Lamas. Reseña. Analhi Aguirre.Document5 paginiAcoso de Marta Lamas. Reseña. Analhi Aguirre.Analhi AguirreÎncă nu există evaluări

- Programa Preliminar 2011Document175 paginiPrograma Preliminar 2011Giselle GonzálezÎncă nu există evaluări

- Ficha de Practica LOS MANDAMIENTOS DE LA SANTA MADRE IGLESIADocument3 paginiFicha de Practica LOS MANDAMIENTOS DE LA SANTA MADRE IGLESIATania Cerna Narciso100% (1)

- Comprobantes de pago UNAT: Facturas, boletas, recibos y liquidacionesDocument38 paginiComprobantes de pago UNAT: Facturas, boletas, recibos y liquidacionesCristhian Alejandro Cruz MegoÎncă nu există evaluări

- Amparo Constitutional (Act of Protection) by Citizens of San Cristobal, GalapagosDocument29 paginiAmparo Constitutional (Act of Protection) by Citizens of San Cristobal, GalapagosSalvaGalapagosÎncă nu există evaluări

- INVESTIGACIÓN Flujos Migratorios Laborales IntrarregionalesDocument2 paginiINVESTIGACIÓN Flujos Migratorios Laborales IntrarregionalesSaira PivaralÎncă nu există evaluări

- Bases - de - La - Convocatoria (DOCM - 16 - 06 - 2020)Document29 paginiBases - de - La - Convocatoria (DOCM - 16 - 06 - 2020)slonerÎncă nu există evaluări

- Teoría Económica y Estado Del Bienestar. Una AproximaciónDocument18 paginiTeoría Económica y Estado Del Bienestar. Una AproximaciónNat_0613Încă nu există evaluări

- Nercesian y RosticaDocument4 paginiNercesian y RosticaLuciano BerardiÎncă nu există evaluări

- Dinamica Procesal Medidas CautelaresDocument4 paginiDinamica Procesal Medidas CautelaresJorlany AcostaÎncă nu există evaluări

- Apuntes de Derecho ConstitucionalDocument180 paginiApuntes de Derecho ConstitucionalLuis Patricio Luna Peña100% (1)

- Pliego Tecnico Doc20210701132751pptDocument2 paginiPliego Tecnico Doc20210701132751pptarol1313Încă nu există evaluări

- Documentos Mercantiles Del DurakooooooDocument9 paginiDocumentos Mercantiles Del DurakooooooCristhian Ubillus Huayama100% (1)