S-ar putea să vă placă și

- Contabilidad Costosl 1Document28 paginiContabilidad Costosl 1fcojgpÎncă nu există evaluări

- Costos en Salud - Unidad 1Document27 paginiCostos en Salud - Unidad 1Ruby BonillaÎncă nu există evaluări

- Aspectos Generales Contabilidad de CostoDocument41 paginiAspectos Generales Contabilidad de CostoMileiny RiveraÎncă nu există evaluări

- Contabilidad de Costos EntregarDocument16 paginiContabilidad de Costos EntregaryennyÎncă nu există evaluări

- Guia Modulo 3 Costos Nivel 2Document9 paginiGuia Modulo 3 Costos Nivel 2Enmanuel SaladinÎncă nu există evaluări

- Fase 1 - Reconocimiento de Los Conceptos de CostosDocument14 paginiFase 1 - Reconocimiento de Los Conceptos de CostosIndhira Pinto100% (1)

- 1.1 Conceptos BásicosDocument21 pagini1.1 Conceptos BásicosJëssï ElïzäbëthÎncă nu există evaluări

- Lectura de Apoyo Clasificación de Costos 02-2Document11 paginiLectura de Apoyo Clasificación de Costos 02-2LUIS RICHARD HUACHACA RIMAYHUAMANÎncă nu există evaluări

- Costo y Presupuesto: Mario Cares BastíasDocument29 paginiCosto y Presupuesto: Mario Cares BastíasJaviera RomeroÎncă nu există evaluări

- Resumen Teoría de CostosDocument7 paginiResumen Teoría de Costosflorencia salgadoÎncă nu există evaluări

- Concepto de ContabilidadDocument17 paginiConcepto de ContabilidadVictor M. PerezÎncă nu există evaluări

- Costos 1 Primer TrabajoDocument12 paginiCostos 1 Primer TrabajoElaine Carolina Ventura HernandezÎncă nu există evaluări

- Archivo 1Document16 paginiArchivo 1solange gutierrez igorÎncă nu există evaluări

- CostosDocument22 paginiCostospaola lopezÎncă nu există evaluări

- 1 Sesión 01 - Definciones Basicas de Costos y ContabilidadDocument52 pagini1 Sesión 01 - Definciones Basicas de Costos y ContabilidadCeleste FAntenucciÎncă nu există evaluări

- Sesión 1Document27 paginiSesión 1CHRISTIAN ROJAS CLEMENTEÎncă nu există evaluări

- Apuntes de Costos Unidad I y II 2018 Con EjercicioDocument18 paginiApuntes de Costos Unidad I y II 2018 Con EjercicioKate DeferÎncă nu există evaluări

- Contabilidad de Costos Módulo I PDFDocument35 paginiContabilidad de Costos Módulo I PDFsergiomendez24007Încă nu există evaluări

- Apunte CostosDocument78 paginiApunte CostosEricHernándezRojasÎncă nu există evaluări

- Costos Unidad 1Document78 paginiCostos Unidad 1Estefi AcostaÎncă nu există evaluări

- Teoria Plantilla Contador UncausDocument78 paginiTeoria Plantilla Contador UncausAlcides Daniel ArroyoÎncă nu există evaluări

- Gestión talento humano: Caso práctico 1Document6 paginiGestión talento humano: Caso práctico 1humbertÎncă nu există evaluări

- Costos para La Gest. Vers. Nov-2018 CCLDocument66 paginiCostos para La Gest. Vers. Nov-2018 CCLAlex Jamphier Mejia QuirozÎncă nu există evaluări

- Costos 04 Marzo 2020Document117 paginiCostos 04 Marzo 2020Idania BarronÎncă nu există evaluări

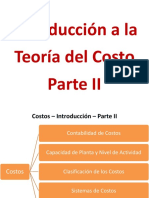

- 001 2 2023 COSTOS - Introduccion A La Teoria Del Costo - Parte IIDocument34 pagini001 2 2023 COSTOS - Introduccion A La Teoria Del Costo - Parte IIabigail quispeÎncă nu există evaluări

- Unidad IDocument18 paginiUnidad IEdith EncinaÎncă nu există evaluări

- Cuestionario Tema 2Document4 paginiCuestionario Tema 2Edgar ReyesÎncă nu există evaluări

- Apunte CostosDocument78 paginiApunte CostosVale MilÎncă nu există evaluări

- Compilacion Contabilidad de CostosDocument33 paginiCompilacion Contabilidad de CostosAlexita ToapantaÎncă nu există evaluări

- Costos Unidad I Conceptos y NaturalezaDocument61 paginiCostos Unidad I Conceptos y NaturalezaJocelyn Alejandra GomezÎncă nu există evaluări

- Resumen de CostosDocument33 paginiResumen de CostosDanilo RiveroÎncă nu există evaluări

- Trabajo Costos 1.Document41 paginiTrabajo Costos 1.JoseÎncă nu există evaluări

- Resumen de Contabilidad de CostoDocument7 paginiResumen de Contabilidad de Costoedisoncardenas100% (5)

- Mapa Cinceptual ContabilidadDocument9 paginiMapa Cinceptual ContabilidadSilver GutierrezÎncă nu există evaluări

- Clase I CTD EAEDocument34 paginiClase I CTD EAEmaricel pozoÎncă nu există evaluări

- Resumenes (Recuperado Automáticamente) PDFDocument55 paginiResumenes (Recuperado Automáticamente) PDFPoppin ShopÎncă nu există evaluări

- Contabilidad de CostosDocument6 paginiContabilidad de Costosbenjumea101Încă nu există evaluări

- Trabajo Costos 1Document10 paginiTrabajo Costos 1MaaestrooÎncă nu există evaluări

- UNIDAD I Enfoque VariableDocument18 paginiUNIDAD I Enfoque VariableClaudio Cortes ZuritaÎncă nu există evaluări

- Tema 1 CostesDocument9 paginiTema 1 CostesjuncoargueroeÎncă nu există evaluări

- Caracteristicas Esenciales de La Contabilidad de CostosDocument5 paginiCaracteristicas Esenciales de La Contabilidad de CostosAdan Izquierdo CupilÎncă nu există evaluări

- Sistema de Costeo Tema 1Document16 paginiSistema de Costeo Tema 1Amanda NinabandaÎncă nu există evaluări

- Elementos Del Sistema de CosteoDocument8 paginiElementos Del Sistema de CosteoValentina RodriguezÎncă nu există evaluări

- Cont CostosDocument7 paginiCont CostosPaola LariosÎncă nu există evaluări

- ¿Qué Son Los Costos en Contabilidad-FerDocument12 pagini¿Qué Son Los Costos en Contabilidad-FerLuis Fernando RivasÎncă nu există evaluări

- Manual de Costos y PresupuestosDocument41 paginiManual de Costos y Presupuestosezequiel2519Încă nu există evaluări

- Contabilidad de Costos EXPOSICIONDocument8 paginiContabilidad de Costos EXPOSICIONJosé Esteban GuidoÎncă nu există evaluări

- Teoria Basica de La Contabilidad de CostosDocument14 paginiTeoria Basica de La Contabilidad de CostosNELY ALEJANDRA PACHECO HERNÁNDEZÎncă nu există evaluări

- 1 Sesión 01 - Definiciones Basicas de Costos y Contabilidad PDFDocument70 pagini1 Sesión 01 - Definiciones Basicas de Costos y Contabilidad PDFKatherin TaboadaÎncă nu există evaluări

- Naturaleza y Contabilidad de CostosDocument19 paginiNaturaleza y Contabilidad de CostosSamantha FernandezÎncă nu există evaluări

- Sistemas de CostosDocument134 paginiSistemas de CostosCarla PameÎncă nu există evaluări

- Manual de Costos y PresupuestosDocument40 paginiManual de Costos y PresupuestosGiancarlo Castro100% (1)

- Costos de la UAPADocument8 paginiCostos de la UAPAFrancis GarciaÎncă nu există evaluări

- COSTOS 1 Resumen Primer TemaDocument4 paginiCOSTOS 1 Resumen Primer TemaSaida Condori DiazÎncă nu există evaluări

- Unidad IcostosDocument26 paginiUnidad IcostosnitusÎncă nu există evaluări

- Manual CostosDocument74 paginiManual CostosWadith Antonio Rojas CruzÎncă nu există evaluări

- Presentación Empresas IndustrialesDocument26 paginiPresentación Empresas IndustrialesEliZabeth Reyes100% (1)

- Unidad IDocument8 paginiUnidad Imerlyndevera77Încă nu există evaluări

- Resumen de Coste & efecto de Robert S. Kaplan y Robin CooperDe la EverandResumen de Coste & efecto de Robert S. Kaplan y Robin CooperÎncă nu există evaluări

- Acumulación de Costos: Materia Prima Mano de Obra Costos Indirectos Productos en Proceso Artículos TerminadosDocument32 paginiAcumulación de Costos: Materia Prima Mano de Obra Costos Indirectos Productos en Proceso Artículos TerminadosJosé Luis Góngora ÁlvarezÎncă nu există evaluări

- Cuestionario 1Document4 paginiCuestionario 1José Luis Góngora ÁlvarezÎncă nu există evaluări

- PPTCosteoVariableDocument25 paginiPPTCosteoVariableJosé Luis Góngora ÁlvarezÎncă nu există evaluări

- Empresas del sector primario: CodelcoDocument12 paginiEmpresas del sector primario: CodelcoJosé Luis Góngora ÁlvarezÎncă nu există evaluări

- Ajustes2020Document15 paginiAjustes2020José Luis Góngora ÁlvarezÎncă nu există evaluări

- AjustesyRegularizacionesDocument34 paginiAjustesyRegularizacionesJosé Luis Góngora ÁlvarezÎncă nu există evaluări

- ContDocument6 paginiContJosé Luis Góngora ÁlvarezÎncă nu există evaluări

- Empresas del sector primario: CodelcoDocument12 paginiEmpresas del sector primario: CodelcoJosé Luis Góngora ÁlvarezÎncă nu există evaluări

- Ficha Tecnica Empresa ElegidaDocument2 paginiFicha Tecnica Empresa ElegidaJosé Luis Góngora ÁlvarezÎncă nu există evaluări

- FCR CompletoDocument4 paginiFCR CompletoJosé Luis GóngoraÎncă nu există evaluări

- Empresa Por Unidad Productiva.Document14 paginiEmpresa Por Unidad Productiva.José Luis Góngora ÁlvarezÎncă nu există evaluări

- Análisis costo-beneficio de proyectos de inversiónDocument8 paginiAnálisis costo-beneficio de proyectos de inversiónMauricio Rojas Valdivia50% (2)

- Ficha Tecnica Empresa ElegidaDocument2 paginiFicha Tecnica Empresa ElegidaJosé Luis Góngora ÁlvarezÎncă nu există evaluări

- Ejemplo Clase 8-4-2020Document7 paginiEjemplo Clase 8-4-2020José Luis Góngora ÁlvarezÎncă nu există evaluări

- Ficha Tecnica Empresa ElegidaDocument2 paginiFicha Tecnica Empresa ElegidaJosé Luis Góngora ÁlvarezÎncă nu există evaluări

- Diferencia entre costo, gasto, pérdida, ingresos y egresos económicosDocument4 paginiDiferencia entre costo, gasto, pérdida, ingresos y egresos económicosmariaÎncă nu există evaluări

- Trabajo de Investigación MicroeconomíaDocument1 paginăTrabajo de Investigación MicroeconomíaJosé Luis Góngora ÁlvarezÎncă nu există evaluări

- 3 Los Costos de Producci Oacute NDocument33 pagini3 Los Costos de Producci Oacute NJosé Luis Góngora ÁlvarezÎncă nu există evaluări

- Micro Elec Consumdor PADocument20 paginiMicro Elec Consumdor PAJosé Luis Góngora ÁlvarezÎncă nu există evaluări

- Trabajo de Investigación MicroeconomíaDocument1 paginăTrabajo de Investigación MicroeconomíaJosé Luis Góngora ÁlvarezÎncă nu există evaluări

- INTRODUCCIONDocument1 paginăINTRODUCCIONJosé Luis Góngora ÁlvarezÎncă nu există evaluări

- 3 Los Costos de Producci Oacute NDocument33 pagini3 Los Costos de Producci Oacute NJosé Luis Góngora ÁlvarezÎncă nu există evaluări

- Micro 1Document14 paginiMicro 1José Luis Góngora ÁlvarezÎncă nu există evaluări

- Micro 1Document14 paginiMicro 1José Luis Góngora ÁlvarezÎncă nu există evaluări

- Control 2 MicroeconomíaDocument1 paginăControl 2 MicroeconomíaJosé Luis Góngora ÁlvarezÎncă nu există evaluări

- Micro Elec Consumdor PADocument20 paginiMicro Elec Consumdor PAJosé Luis Góngora ÁlvarezÎncă nu există evaluări

- Chocolates La FeteDocument5 paginiChocolates La FeteJosé Luis Góngora ÁlvarezÎncă nu există evaluări

- Empresa Por Unidad Productiva.Document14 paginiEmpresa Por Unidad Productiva.José Luis Góngora ÁlvarezÎncă nu există evaluări

- Control 2 MicroeconomíaDocument1 paginăControl 2 MicroeconomíaJosé Luis Góngora ÁlvarezÎncă nu există evaluări

- Plan de Tesis Ejemplo 1Document55 paginiPlan de Tesis Ejemplo 1Cristian Esteban Carbajal LunaÎncă nu există evaluări

- Estandar 12 Material Id Ad de Auditoria 2Document7 paginiEstandar 12 Material Id Ad de Auditoria 2lycaorÎncă nu există evaluări

- Los Componentes de Los Sistemas de InformaciónDocument8 paginiLos Componentes de Los Sistemas de InformaciónLuis Angel Sotelo HernandezÎncă nu există evaluări

- Unidad de Sistemas y Procedimientos AdministrativosDocument28 paginiUnidad de Sistemas y Procedimientos AdministrativosVladimir GuardadoÎncă nu există evaluări

- Jorgeduranuriberesumeneinvestigacion 161028223700Document19 paginiJorgeduranuriberesumeneinvestigacion 161028223700fabio peñaÎncă nu există evaluări

- Tecnologías de Información para Los Negocios - Sistemas de Información PDFDocument3 paginiTecnologías de Información para Los Negocios - Sistemas de Información PDFMARIA ELENA IBARRAÎncă nu există evaluări

- TIC y SICDocument9 paginiTIC y SICAnonymous ZntwytnnJ7Încă nu există evaluări

- Foro 3Document4 paginiForo 3Fernando RomeroÎncă nu există evaluări

- Proyecto TextimaxDocument24 paginiProyecto TextimaxJonathan TamÎncă nu există evaluări

- Anexo 3 PlanTransferenciaSENA V08072020 - ESSENTIA - MB FIRMADODocument6 paginiAnexo 3 PlanTransferenciaSENA V08072020 - ESSENTIA - MB FIRMADOJUAN PABLO CEBALLOS RUBIOÎncă nu există evaluări

- IE AP02 AA3 EV04 Determinacion Tecnologias Hardware SoftwareDocument5 paginiIE AP02 AA3 EV04 Determinacion Tecnologias Hardware SoftwarecarlosDEV CODERÎncă nu există evaluări

- Resumen Capitulo 3 SigDocument7 paginiResumen Capitulo 3 SigPamela CorreaÎncă nu există evaluări

- DIAGRAMA de FLUJO Importancia Del Medio AmbienteDocument12 paginiDIAGRAMA de FLUJO Importancia Del Medio AmbienteJavi DiazÎncă nu există evaluări

- Guia Semana 3 RespuestaDocument3 paginiGuia Semana 3 Respuestajorge ivan pazÎncă nu există evaluări

- Ejercicios de Autoevaluacion de Sistema de Informacion AdministrativaDocument5 paginiEjercicios de Autoevaluacion de Sistema de Informacion AdministrativaJuliaBarretoMontielÎncă nu există evaluări

- Contenidos Inv de Mercado PDFDocument284 paginiContenidos Inv de Mercado PDFtoroisrael100% (1)

- Nociones Basicas Sobre El Desarrollo de Sistemas de InformaciónDocument3 paginiNociones Basicas Sobre El Desarrollo de Sistemas de InformaciónLismaryÎncă nu există evaluări

- INFOGRAFIADocument3 paginiINFOGRAFIAcarlos andres pestana anayaÎncă nu există evaluări

- Alineamiento estratégico SI y negocioDocument7 paginiAlineamiento estratégico SI y negocioeduard2707Încă nu există evaluări

- Trabajo QuimpacDocument39 paginiTrabajo QuimpacJHOAN RAMIREZÎncă nu există evaluări

- AUDITORÍA INFORMÁTICA Capitulo 11Document4 paginiAUDITORÍA INFORMÁTICA Capitulo 11Oscar KcsÎncă nu există evaluări

- Sistema de Información TitomaDocument17 paginiSistema de Información TitomaSergio Duvan GutierrezÎncă nu există evaluări

- Norma de Auditorias de TI y ComunicacionDocument30 paginiNorma de Auditorias de TI y Comunicaciondleon2806Încă nu există evaluări

- Diagnóstico RH Transportes CaciqueDocument19 paginiDiagnóstico RH Transportes CaciqueAlejandro NeiraÎncă nu există evaluări

- MR TP 606 2019 2Document10 paginiMR TP 606 2019 2José Gregorio PérezÎncă nu există evaluări

- Resumen Capitulo 7 & 8Document32 paginiResumen Capitulo 7 & 8Norman PeñaÎncă nu există evaluări

- Sistemas de Información-Siapoa-Cesar HDZ JDocument9 paginiSistemas de Información-Siapoa-Cesar HDZ JLaura Ornelas RosasÎncă nu există evaluări

- Marketing 9 Registros InternosDocument18 paginiMarketing 9 Registros InternosPatrick Mesina CalderónÎncă nu există evaluări

- 3 - Herramienta para Procesar InformaciónDocument21 pagini3 - Herramienta para Procesar InformaciónMiguel GranadosÎncă nu există evaluări

- Dirección de Sistemas de Información (Executive) - Módulo 5 - Planificación Estratégica de Sistemas de InformaciónDocument58 paginiDirección de Sistemas de Información (Executive) - Módulo 5 - Planificación Estratégica de Sistemas de InformaciónJeysa SuarezÎncă nu există evaluări