S-ar putea să vă placă și

- Formato Clientes CreditoDocument2 paginiFormato Clientes CreditoTatiana DazaÎncă nu există evaluări

- Formulario Unico de Conocimiento Sagrilaft V.23.09.2021Document2 paginiFormulario Unico de Conocimiento Sagrilaft V.23.09.2021Tatiana DazaÎncă nu există evaluări

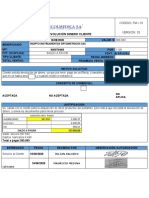

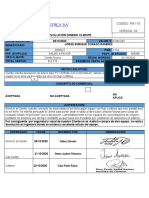

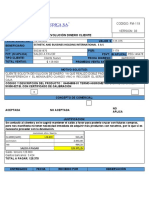

- Devolución dinero cliente error pagoDocument2 paginiDevolución dinero cliente error pagoTatiana DazaÎncă nu există evaluări

- Nota CreditoDocument1 paginăNota CreditoTatiana DazaÎncă nu există evaluări

- Cartainstrucciones SP217 1Document1 paginăCartainstrucciones SP217 1Tatiana DazaÎncă nu există evaluări

- Devolucion de Dinero - Carlos Miguel Del Vecchio 1173 09102020Document2 paginiDevolucion de Dinero - Carlos Miguel Del Vecchio 1173 09102020Tatiana DazaÎncă nu există evaluări

- Ficha MetodologicaDocument7 paginiFicha MetodologicaMenhit29Încă nu există evaluări

- Fecha: - Señores Caja Colombiana de Subsidio Familiar Colsubsidio de RadicaciónDocument2 paginiFecha: - Señores Caja Colombiana de Subsidio Familiar Colsubsidio de RadicaciónTatiana DazaÎncă nu există evaluări

- 1 Formato Vinculación PJ - Codifer S.A.S. Agosto 2021Document3 pagini1 Formato Vinculación PJ - Codifer S.A.S. Agosto 2021Tatiana DazaÎncă nu există evaluări

- Formato 3M 22082018Document2 paginiFormato 3M 22082018Tatiana DazaÎncă nu există evaluări

- DEVOLUCION DE DINERO CELCIUS PQRs 1201Document2 paginiDEVOLUCION DE DINERO CELCIUS PQRs 1201Tatiana DazaÎncă nu există evaluări

- Devolucion de Dinero - Juan Pablo Zarate 1035 30092020Document2 paginiDevolucion de Dinero - Juan Pablo Zarate 1035 30092020Tatiana DazaÎncă nu există evaluări

- Segundo Punto, Toma de DecisionesDocument3 paginiSegundo Punto, Toma de DecisionesTatiana DazaÎncă nu există evaluări

- Rtica 5 Bim RFDocument1 paginăRtica 5 Bim RFTatiana DazaÎncă nu există evaluări

- Devolución de dinero a cliente por equipo médico no aptoDocument2 paginiDevolución de dinero a cliente por equipo médico no aptoTatiana DazaÎncă nu există evaluări

- Devolucion de Dinero Octagon 1189Document2 paginiDevolucion de Dinero Octagon 1189Tatiana DazaÎncă nu există evaluări

- EntregaFinal MTD AdminstraciónCientífica..Document2 paginiEntregaFinal MTD AdminstraciónCientífica..Tatiana DazaÎncă nu există evaluări

- Devolucion de Dinero - Esthetic and Bussines Holding International S A SDocument2 paginiDevolucion de Dinero - Esthetic and Bussines Holding International S A STatiana DazaÎncă nu există evaluări

- Segundo Punto, Toma de DecisionesDocument3 paginiSegundo Punto, Toma de DecisionesTatiana DazaÎncă nu există evaluări

- DEVOLUCION DE DINERO CELCIUS PQRs 1201Document2 paginiDEVOLUCION DE DINERO CELCIUS PQRs 1201Tatiana DazaÎncă nu există evaluări

- UserDetails PDFDocument1 paginăUserDetails PDFLaura Marina Chaparro BarreraÎncă nu există evaluări

- ColombiaBulkPmtDet PDFDocument1 paginăColombiaBulkPmtDet PDFTatiana DazaÎncă nu există evaluări

- Concepto Impuesto CovidDocument6 paginiConcepto Impuesto CovidHEdilberto HAlvarezÎncă nu există evaluări

- Foro Impuesto A La Renta 2020-1Document2 paginiForo Impuesto A La Renta 2020-1Tatiana DazaÎncă nu există evaluări

- COMPETITIVIDAD Y PTP Cadena de ValorDocument38 paginiCOMPETITIVIDAD Y PTP Cadena de ValorTatiana DazaÎncă nu există evaluări

- Perfil2 PDFDocument2 paginiPerfil2 PDFTatiana DazaÎncă nu există evaluări

- Plan de Negocios Fruit Truck NuevoDocument43 paginiPlan de Negocios Fruit Truck NuevoTatiana Daza0% (1)

- Perfil 5Document2 paginiPerfil 5Tatiana DazaÎncă nu există evaluări

- Perfil2 PDFDocument2 paginiPerfil2 PDFTatiana DazaÎncă nu există evaluări

- Foda Salaverry PDFDocument57 paginiFoda Salaverry PDFJoan ReyesÎncă nu există evaluări

- Curso Patron de Yate - U Politecnica .Cataluña PDFDocument244 paginiCurso Patron de Yate - U Politecnica .Cataluña PDFhmvhmv100% (2)

- 1er Parcial de DERECHO ADM. EMPRESARIALDocument3 pagini1er Parcial de DERECHO ADM. EMPRESARIALFelipe ramirezÎncă nu există evaluări

- Factura Simplificada 542429Document1 paginăFactura Simplificada 542429J. J.Încă nu există evaluări

- Accion de CumplimientoDocument4 paginiAccion de CumplimientoCamilo Ortegón OvalleÎncă nu există evaluări

- Manual de prevención PEMPDocument44 paginiManual de prevención PEMPAnais Buñay100% (2)

- NIC 41 Agricultura y su relación con otros NIIFDocument40 paginiNIC 41 Agricultura y su relación con otros NIIFRoger Haro Haro100% (1)

- Cooperativas de Credito en Argentina. Juntas Promotoras de Cajas de Crédito en FormacionDocument20 paginiCooperativas de Credito en Argentina. Juntas Promotoras de Cajas de Crédito en FormacionMariano BarberenaÎncă nu există evaluări

- Reto 2 Estudios de CasoDocument8 paginiReto 2 Estudios de CasoUriel MosquedaÎncă nu există evaluări

- Derechos constitucionales y sistema de justicia en NicaraguaDocument13 paginiDerechos constitucionales y sistema de justicia en NicaraguaMoisés CentenoÎncă nu există evaluări

- El Acoso Sexual Ambito UniversitarioDocument251 paginiEl Acoso Sexual Ambito UniversitarioJaviera Cabello RobertsonÎncă nu există evaluări

- 35 Gordillo Protesta Rebelión y MovilizaciónDocument9 pagini35 Gordillo Protesta Rebelión y MovilizaciónManuela CignettiÎncă nu există evaluări

- Cuadro ComparativoDocument6 paginiCuadro ComparativoDennis DiazÎncă nu există evaluări

- Memorial WilmerDocument2 paginiMemorial WilmerZaña te EsperaÎncă nu există evaluări

- GHC 1er LapsoDocument3 paginiGHC 1er LapsoEduardoÎncă nu există evaluări

- Contrato Operaciones Servicios Bancarios Cuenta SueldoDocument6 paginiContrato Operaciones Servicios Bancarios Cuenta Sueldomiguel angel porrasÎncă nu există evaluări

- Asamblea General Extraordinaria de Accionistas 1-2021Document2 paginiAsamblea General Extraordinaria de Accionistas 1-2021INTERNET VASQUEZ SENAHUÎncă nu există evaluări

- Alegato de AperturaDocument9 paginiAlegato de AperturaYEIMI NALLELY GARCIA ENRIQUEZÎncă nu există evaluări

- IGV Operaciones Gravadas y No GravadasDocument38 paginiIGV Operaciones Gravadas y No GravadasAnabel YselaÎncă nu există evaluări

- En VenezuelaDocument2 paginiEn VenezuelaelsamooÎncă nu există evaluări

- Diseñador SonoroDocument6 paginiDiseñador SonoroPaulaÎncă nu există evaluări

- Cuestionario 2 Comercio Exterior - Tuk Sulub Dianely Michelle PDFDocument7 paginiCuestionario 2 Comercio Exterior - Tuk Sulub Dianely Michelle PDFDianeely SulubÎncă nu există evaluări

- Presupuestos empresariales: ventajas, desventajas y procesoDocument6 paginiPresupuestos empresariales: ventajas, desventajas y procesoJuan0% (1)

- Instructivo Proceso Transcripción de AudiosDocument7 paginiInstructivo Proceso Transcripción de Audiosnoelzi vidalÎncă nu există evaluări

- Declaracion JuradaDocument2 paginiDeclaracion JuradaSandra Hu-HiÎncă nu există evaluări

- Certificado Ccma TeleprogressDocument8 paginiCertificado Ccma TeleprogressgeraldinsalazarvanegasÎncă nu există evaluări

- Análisis FODADocument4 paginiAnálisis FODARafael Pz MoralesÎncă nu există evaluări

- Proyecto InterdiciplinarioDocument49 paginiProyecto InterdiciplinarioSombrero de JabalíÎncă nu există evaluări

- Identificación de Persona de SANTOS DOMINGO SONTAY CAPRIEL Sin InterpreteDocument2 paginiIdentificación de Persona de SANTOS DOMINGO SONTAY CAPRIEL Sin Interpretepatrick adolfo valentin guevara conisdsÎncă nu există evaluări

- Ensayo de Obligaciones MercantilesDocument13 paginiEnsayo de Obligaciones MercantilesMANRIQUE RABELO SANCHEZÎncă nu există evaluări