S-ar putea să vă placă și

- Propiedad, planta y equipo.: Registro, valuación y presentación de acuerdo con su uso según las NIIFDe la EverandPropiedad, planta y equipo.: Registro, valuación y presentación de acuerdo con su uso según las NIIFEvaluare: 3.5 din 5 stele3.5/5 (3)

- PROYECTO HELADERIA FRUTAS FinalDocument99 paginiPROYECTO HELADERIA FRUTAS FinalMiguel Flores100% (1)

- Resumen de Financial Intelligence de Karen Berman y Joe KnightDe la EverandResumen de Financial Intelligence de Karen Berman y Joe KnightEvaluare: 3 din 5 stele3/5 (1)

- Procesal Mercantil-1 ApuntesDocument29 paginiProcesal Mercantil-1 ApuntesAshleyMabellÎncă nu există evaluări

- Analisis - NIC 19Document15 paginiAnalisis - NIC 19Klever FernandoÎncă nu există evaluări

- Resumen de Finance for Strategic Decision Making de M. P. Narayanan y Vikram K. NandaDe la EverandResumen de Finance for Strategic Decision Making de M. P. Narayanan y Vikram K. NandaÎncă nu există evaluări

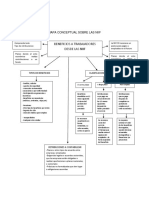

- Mapa Conceptual Nic 19Document1 paginăMapa Conceptual Nic 19Madelayne Cabrera QuiñonesÎncă nu există evaluări

- Plantilla para Elaborar Perfil de Cargo .Document3 paginiPlantilla para Elaborar Perfil de Cargo .Alejandra Medina SilvaÎncă nu există evaluări

- Mapa ConceptualDocument1 paginăMapa ConceptualJAKYNANDREAÎncă nu există evaluări

- Mapa Conceptual PasivosDocument1 paginăMapa Conceptual Pasivoslusa0% (1)

- DE180 - SEM9 - Dinamica de Las Cuentas de Ingresos y GastosDocument9 paginiDE180 - SEM9 - Dinamica de Las Cuentas de Ingresos y GastosHilda Cuba100% (1)

- Mapa Conceptual Deducciones AutorizadasDocument2 paginiMapa Conceptual Deducciones AutorizadasLuis Gregory100% (1)

- Tarea 7 SeminarioDocument9 paginiTarea 7 SeminarioYaan CarlOs AdamesÎncă nu există evaluări

- Nic19Document8 paginiNic19Gisela LaraÎncă nu există evaluări

- Formato Comparacion NIC 36-PYMESDocument18 paginiFormato Comparacion NIC 36-PYMESJorgeEliecerQuirogaSánchezÎncă nu există evaluări

- Actividad 3 Contabilidad Financiera 3Document3 paginiActividad 3 Contabilidad Financiera 3Jensi NocuaÎncă nu există evaluări

- 001 NIC 18.inddDocument4 pagini001 NIC 18.inddJose Bañico QuispeÎncă nu există evaluări

- Actividad 3 Proyecto Integrador Parte IIIDocument6 paginiActividad 3 Proyecto Integrador Parte IIIDiana LoaizaÎncă nu există evaluări

- NIC 16 y NIC 19Document16 paginiNIC 16 y NIC 19ROSAURA MILAGROS MENDOZA PANOCCAÎncă nu există evaluări

- Trabajo Colaborativo 1Document28 paginiTrabajo Colaborativo 1Joel LozanoÎncă nu există evaluări

- Mapa Del Modulo 28Document2 paginiMapa Del Modulo 28ximena casteblancoÎncă nu există evaluări

- NIC 16 y NIC 19Document25 paginiNIC 16 y NIC 19ROSAURA MILAGROS MENDOZA PANOCCAÎncă nu există evaluări

- Nic 19Document14 paginiNic 19Medallit PCÎncă nu există evaluări

- Actividad 3. - Taller Aplicando El PUCDocument4 paginiActividad 3. - Taller Aplicando El PUCCecilia Collazos CamachoÎncă nu există evaluări

- Nic 19 Beneficios A Los Trabajadores A Corto PlazoDocument4 paginiNic 19 Beneficios A Los Trabajadores A Corto PlazoCarmen CabreraÎncă nu există evaluări

- Follet Nic 19.Document2 paginiFollet Nic 19.Stefania CortesÎncă nu există evaluări

- Blue Professional Extensive Mind Map GraphDocument1 paginăBlue Professional Extensive Mind Map GraphPaola RÎncă nu există evaluări

- Nic 36-PymesDocument21 paginiNic 36-PymesJorgeEliecerQuirogaSánchezÎncă nu există evaluări

- Actividades de OperacionDocument3 paginiActividades de OperacionYael GomezÎncă nu există evaluări

- Nic 19 - Beneficios A Los TrabajadoresDocument4 paginiNic 19 - Beneficios A Los TrabajadoresMiguel Vásquez Torres100% (1)

- Cuadrp Comparativo - Nestor CardenasDocument2 paginiCuadrp Comparativo - Nestor CardenasdavidalejandrocardenasmoralesÎncă nu există evaluări

- Mapa Conc NIC 19Document1 paginăMapa Conc NIC 19Anonymous bgF1NH4ce0% (1)

- CAPACITACION Conducta de MercadioDocument17 paginiCAPACITACION Conducta de MercadioSuemy Yoeli Ccopa OrtegaÎncă nu există evaluări

- Nic 19 Beneficios A Los EmpleadosDocument37 paginiNic 19 Beneficios A Los EmpleadosMary RoqueÎncă nu există evaluări

- NiicsDocument7 paginiNiicsUsuarioDesconocidoÎncă nu există evaluări

- Matriz ImpactosDocument25 paginiMatriz ImpactosMafe NavarroÎncă nu există evaluări

- GlosarioDocument66 paginiGlosarionallely carrascoÎncă nu există evaluări

- Actividad 3 ContabilidadDocument9 paginiActividad 3 ContabilidadDiana LoaizaÎncă nu există evaluări

- Niff 9 y Nic19Document22 paginiNiff 9 y Nic19Solangy GómezÎncă nu există evaluări

- Actividad 2 Cuadro Comparativo NormasDocument19 paginiActividad 2 Cuadro Comparativo NormasMaria Alejandra VALENCIA GUTIERREZÎncă nu există evaluări

- Nic 19Document63 paginiNic 19281176Încă nu există evaluări

- Definicion de KTDocument1 paginăDefinicion de KTNaguelyMeridaCarrascoÎncă nu există evaluări

- Nic 19Document16 paginiNic 19ROXANA CAHUI�A MERMAÎncă nu există evaluări

- Nic 19 Beneficios A Los Empleados PDFDocument67 paginiNic 19 Beneficios A Los Empleados PDFmarlenipalma87Încă nu există evaluări

- Nic 16 Cuadros TerminadoDocument6 paginiNic 16 Cuadros Terminadomarialejandra ossaÎncă nu există evaluări

- Ebitda PDFDocument5 paginiEbitda PDFViktor RuzÎncă nu există evaluări

- Nic y NiifDocument36 paginiNic y NiiflisbethÎncă nu există evaluări

- Estado de Flujos de EfectivoDocument1 paginăEstado de Flujos de EfectivoPamela Villarreal VillarrealÎncă nu există evaluări

- Taller Derecho TributarioDocument26 paginiTaller Derecho Tributario1q2w1q2w1q2wÎncă nu există evaluări

- Glosario NIIFDocument68 paginiGlosario NIIFElizeth Pérez UrmillaÎncă nu există evaluări

- ComparativoDocument8 paginiComparativoFlordelaluz VILLAMIZAR MEDINAÎncă nu există evaluări

- Protecto Integrador Parte 3Document6 paginiProtecto Integrador Parte 3Neicy OrtizÎncă nu există evaluări

- Costos TotalesDocument8 paginiCostos TotalesTania MirandaÎncă nu există evaluări

- IR UD2 PPT DeduccionesDocument9 paginiIR UD2 PPT DeduccionesIvan CoolÎncă nu există evaluări

- Guia Numero 14Document10 paginiGuia Numero 14Monica MaestreÎncă nu există evaluări

- Cuadro Sinóptico ContabilidadDocument1 paginăCuadro Sinóptico Contabilidadeddy atencioÎncă nu există evaluări

- Actividad 3 CONTABILIDAD FINANCIERA IIIDocument10 paginiActividad 3 CONTABILIDAD FINANCIERA IIILiam ManrriqueÎncă nu există evaluări

- Apalancamiento y Financiamiento A Corto PlazoDocument9 paginiApalancamiento y Financiamiento A Corto PlazoEnrique MastachiÎncă nu există evaluări

- Mapa Conceptual CDocument1 paginăMapa Conceptual CMilena OliverosÎncă nu există evaluări

- Tarea 7 SeminarioDocument9 paginiTarea 7 SeminarioNoelia De Los SantosÎncă nu există evaluări

- Actividad 3Document8 paginiActividad 3KAREN JULIETH BUSTOS TAPIEROÎncă nu există evaluări

- Trabajo de Derecho A Examen Segundo ParcialDocument3 paginiTrabajo de Derecho A Examen Segundo Parcialkarlabelenterrazaspacheco1994Încă nu există evaluări

- Nic 19 - Impacto Tributario de Las NiifDocument5 paginiNic 19 - Impacto Tributario de Las NiifElisa EcheverriaÎncă nu există evaluări

- Actividad 3 - CONSTRUCCIÓN DE PAZ Y PERTINENCIA LOCALDocument4 paginiActividad 3 - CONSTRUCCIÓN DE PAZ Y PERTINENCIA LOCALCamilo MORALES USMAÎncă nu există evaluări

- Caricaturas Actividad Comunicación Escrita y Procesos LectivosDocument4 paginiCaricaturas Actividad Comunicación Escrita y Procesos LectivosCamilo MORALES USMAÎncă nu există evaluări

- ACTIVIDAD 8 DesarroloDocument5 paginiACTIVIDAD 8 DesarroloCamilo MORALES USMAÎncă nu există evaluări

- Historieta ACTIVIDAD 7Document4 paginiHistorieta ACTIVIDAD 7Camilo MORALES USMAÎncă nu există evaluări

- Actividad 6 - Respuestas para El ForoDocument2 paginiActividad 6 - Respuestas para El ForoCamilo MORALES USMAÎncă nu există evaluări

- Niif para PymesDocument112 paginiNiif para PymesCamilo MORALES USMAÎncă nu există evaluări

- Actividad 2 Secciones NIIF PARA PYMES1Document1 paginăActividad 2 Secciones NIIF PARA PYMES1Camilo MORALES USMAÎncă nu există evaluări

- S7 Diseño de Estrategia DXCVXCV Abastecimiento IDocument27 paginiS7 Diseño de Estrategia DXCVXCV Abastecimiento IAlejandro Renato Rengifo LedesmaÎncă nu există evaluări

- Tema 13. Curso IRPF (2Â Parte)Document21 paginiTema 13. Curso IRPF (2Â Parte)arigomezzapÎncă nu există evaluări

- 12 - Informe Gerencial CCLDocument11 pagini12 - Informe Gerencial CCLlaura cortesÎncă nu există evaluări

- Órgano y Palabra (Invitación y Especificidades)Document3 paginiÓrgano y Palabra (Invitación y Especificidades)Aline QuirozÎncă nu există evaluări

- Presupuesto y Cronograma Campello Poliza CarDocument2 paginiPresupuesto y Cronograma Campello Poliza Carsandra villavicencio sulcaÎncă nu există evaluări

- TCCA 05 EMPAQUES Reporte Ruta AprendizDocument73 paginiTCCA 05 EMPAQUES Reporte Ruta AprendizHernánÎncă nu există evaluări

- Evaluación Interna Empresa. Corregida.Document43 paginiEvaluación Interna Empresa. Corregida.Maria SalbarreyÎncă nu există evaluări

- 6.-Manual Isl Norma Técnica y Protocolo Tmert Ee - Ss. (Material Apoyo) PDFDocument43 pagini6.-Manual Isl Norma Técnica y Protocolo Tmert Ee - Ss. (Material Apoyo) PDFOscar Garcia GutierrezÎncă nu există evaluări

- Formato de Entrega de Tarea de Fichas de Resumen y Bibliográfica1Document7 paginiFormato de Entrega de Tarea de Fichas de Resumen y Bibliográfica1Angie VargasÎncă nu există evaluări

- Modelo IPODocument2 paginiModelo IPOs CasÎncă nu există evaluări

- Sociedades IrregularesDocument3 paginiSociedades IrregularesMarckus GODÎncă nu există evaluări

- Capítulo 1. Equipo 4Document12 paginiCapítulo 1. Equipo 4Fernando Ramirez CruzÎncă nu există evaluări

- Manual ColpensionesDocument107 paginiManual ColpensionesJulián Herrera DíazÎncă nu există evaluări

- Triunfadoras-Plan de Capacitaciones Cuyes-Sychelles Bueno BenancioDocument12 paginiTriunfadoras-Plan de Capacitaciones Cuyes-Sychelles Bueno BenancioJosé Manuel Guerrero BarbozaÎncă nu există evaluări

- Dania Amador Ensayo Documental Inside Jobs Econom A EmpresarialDocument5 paginiDania Amador Ensayo Documental Inside Jobs Econom A EmpresarialLedvin PerdomoÎncă nu există evaluări

- Acuerdo CCT 42 2022Document6 paginiAcuerdo CCT 42 2022Fernando RedaelliÎncă nu există evaluări

- Proyecto Supermercado 2Document95 paginiProyecto Supermercado 2Yanko ToroÎncă nu există evaluări

- 1.-Aviso Aspirantes A Realizar Residencia Profesional Febrero-Junio 2022Document3 pagini1.-Aviso Aspirantes A Realizar Residencia Profesional Febrero-Junio 2022Panchibiris HegaÎncă nu există evaluări

- Prestamo de Equipos y HerramientasDocument4 paginiPrestamo de Equipos y HerramientasFélix DomínguezÎncă nu există evaluări

- CV Diana RiosDocument2 paginiCV Diana RiosJonathan William Toribio FernandezÎncă nu există evaluări

- Ordenanza 0043 Valoracion Suelo Urb 2021 FinalDocument138 paginiOrdenanza 0043 Valoracion Suelo Urb 2021 FinalJaimeÎncă nu există evaluări

- Seguro FiatDocument3 paginiSeguro FiatSebastian Lobo0% (1)

- CV Ivan Rivera 2020-V1.1-FotoDocument2 paginiCV Ivan Rivera 2020-V1.1-FotoIván Rivera, PMPÎncă nu există evaluări

- Tabajo Colaborativo Semana7 DavidDocument14 paginiTabajo Colaborativo Semana7 DavidWilliam Andrés DavilaÎncă nu există evaluări

- Semana.6 BiDocument36 paginiSemana.6 BiRaul VillafuerteÎncă nu există evaluări

- Calculo de Beneficios LaboralesDocument7 paginiCalculo de Beneficios Laboralessantos paz condori ramosÎncă nu există evaluări

- Cuestioanrio XviDocument6 paginiCuestioanrio XviRangel Xavier Gonzalez DiazÎncă nu există evaluări