S-ar putea să vă placă și

- Tarea 3 - Plantear Problema Ético - Estudio de Caso GeneralDocument2 paginiTarea 3 - Plantear Problema Ético - Estudio de Caso GeneralmariaÎncă nu există evaluări

- Fase4 Mapa Conceptual Maria Jaraba 90012 8Document3 paginiFase4 Mapa Conceptual Maria Jaraba 90012 8mariaÎncă nu există evaluări

- Fase 4 - Exposición en Video Del Informe Ejecutivo Del Proyecto de ExportaciónDocument3 paginiFase 4 - Exposición en Video Del Informe Ejecutivo Del Proyecto de ExportaciónmariaÎncă nu există evaluări

- ActividadIndividual - Maria JarabaDocument20 paginiActividadIndividual - Maria JarabamariaÎncă nu există evaluări

- Documento de Producto en Marketing MixDocument2 paginiDocumento de Producto en Marketing MixXimenitha CdlmÎncă nu există evaluări

- Cuestionario de Derecho de La Integración Primer Parcial - Examen EscritoDocument4 paginiCuestionario de Derecho de La Integración Primer Parcial - Examen EscritoYann SchmidtÎncă nu există evaluări

- Plantilla CONCEPTOS NUEVOS Marketing MixDocument3 paginiPlantilla CONCEPTOS NUEVOS Marketing MixEdward AHÎncă nu există evaluări

- Impotadora y Exportadora MonografiaDocument19 paginiImpotadora y Exportadora MonografiaDennysLabanÎncă nu există evaluări

- La Crisis Económica de México 1994Document22 paginiLa Crisis Económica de México 1994Eduardo A. Muñoz Muñoz100% (2)

- Examen Final - Semana 8 - INV - SEGUNDO BLOQUE-PROCESO ESTRATEGICO II - (GRUPO4)Document14 paginiExamen Final - Semana 8 - INV - SEGUNDO BLOQUE-PROCESO ESTRATEGICO II - (GRUPO4)DAVID ANDRES BECERRA SARMIENTOÎncă nu există evaluări

- Materiales Documento de ApoyoDocument25 paginiMateriales Documento de ApoyoValeria ValenciaÎncă nu există evaluări

- Unidad 2 Control de La Actividad de Produccion ConclusionDocument18 paginiUnidad 2 Control de La Actividad de Produccion Conclusionnitus50% (4)

- CONCEPTOS DE ENT MACRO Unidad 4Document8 paginiCONCEPTOS DE ENT MACRO Unidad 4danee moralesÎncă nu există evaluări

- Reglamento Interno de La Compañía AnónimaDocument6 paginiReglamento Interno de La Compañía AnónimaCARMITA SINCHEÎncă nu există evaluări

- Resume NDocument1 paginăResume NCastro Jiménez Nurit AglaeÎncă nu există evaluări

- OSDE Estado 202103Document1 paginăOSDE Estado 202103Esteban100% (2)

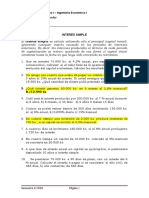

- Guía de Estudio Examen FinalDocument69 paginiGuía de Estudio Examen FinalALEJANDRO SANDOVAL RAMOSÎncă nu există evaluări

- Razones FinancierasDocument16 paginiRazones FinancierasMaría Elena Moran VÎncă nu există evaluări

- Evidencia 12 BriefingDocument14 paginiEvidencia 12 BriefingJulio NuñezÎncă nu există evaluări

- Práctico 1Document6 paginiPráctico 1Marcelo Garcia HurtadoÎncă nu există evaluări

- ACTIVIDADADnDEnAPRENDIZAJEn15nnnEVIDENCIAn2 63611d2b12b461dDocument17 paginiACTIVIDADADnDEnAPRENDIZAJEn15nnnEVIDENCIAn2 63611d2b12b461dCarlos RamirezÎncă nu există evaluări

- Formulario de Ica Anual 2019 - 25022020Document3 paginiFormulario de Ica Anual 2019 - 25022020YENIREE DE LEONÎncă nu există evaluări

- Análsis de Las Características de CompetividadDocument6 paginiAnálsis de Las Características de CompetividadJULIO CESARÎncă nu există evaluări

- GC A12d Consigna Ta4 23c1mDocument2 paginiGC A12d Consigna Ta4 23c1mSusan Katherine Gonzáles SánchezÎncă nu există evaluări

- Unidad 5. Actividad 3. Cierre de Cuentas NominalesDocument5 paginiUnidad 5. Actividad 3. Cierre de Cuentas NominalesOtilio Beltre FelizÎncă nu există evaluări

- Caso PolarDocument3 paginiCaso PolarAllison Morales MaciasÎncă nu există evaluări

- Capitulo 4Document5 paginiCapitulo 4Nati BerrioÎncă nu există evaluări

- Caso La Señora MillsDocument3 paginiCaso La Señora Millsvirgilio jose mercedesÎncă nu există evaluări

- Ganando Lealtad de Los Clientes Con Inbound Marketing - InboundCycleDocument12 paginiGanando Lealtad de Los Clientes Con Inbound Marketing - InboundCycleJorge SuarezÎncă nu există evaluări

- Eleonora MartinezDocument9 paginiEleonora MartinezJORGE ANDRESÎncă nu există evaluări

- Investigacion, Parametros Del ProyectoDocument11 paginiInvestigacion, Parametros Del ProyectoMaria De Jesus Alarcon ToralesÎncă nu există evaluări

- Taller Final Contabilidad 2Document12 paginiTaller Final Contabilidad 2Maria Camila GONZALEZ QUICENOÎncă nu există evaluări

- Analisis Naco Jun21Document3 paginiAnalisis Naco Jun21Fan PotterheadÎncă nu există evaluări

- Solicitud de Movilización de Fondos de Cuenta en Dólares 1208Document1 paginăSolicitud de Movilización de Fondos de Cuenta en Dólares 1208nani AÎncă nu există evaluări