S-ar putea să vă placă și

- Proyecto de InvestigaciònDocument161 paginiProyecto de InvestigaciònrodrigochotaÎncă nu există evaluări

- Conceptos Teoria General de Sistemas PDFDocument8 paginiConceptos Teoria General de Sistemas PDFrodrigochotaÎncă nu există evaluări

- Presupuesto y Lista de Materiales de ConstruccionDocument2 paginiPresupuesto y Lista de Materiales de ConstruccionrodrigochotaÎncă nu există evaluări

- Consideras Importante La Computación e InformáticaDocument2 paginiConsideras Importante La Computación e InformáticarodrigochotaÎncă nu există evaluări

- Reacciones QuimicasDocument6 paginiReacciones QuimicasrodrigochotaÎncă nu există evaluări

- Control de LecturaDocument5 paginiControl de LecturarodrigochotaÎncă nu există evaluări

- Razones de LiquidezDocument3 paginiRazones de LiquidezrodrigochotaÎncă nu există evaluări

- Material para CotizarDocument97 paginiMaterial para CotizarrodrigochotaÎncă nu există evaluări

- AM VI Concurso Nacional de Buenas Prácticas DocentesDocument1 paginăAM VI Concurso Nacional de Buenas Prácticas DocentesrodrigochotaÎncă nu există evaluări

- Kresso Comercial en FrioDocument2 paginiKresso Comercial en Friorodrigochota0% (1)

- Atencion Al CiudadanoDocument1 paginăAtencion Al CiudadanorodrigochotaÎncă nu există evaluări

- NDP VI BPD AmpliaciónDocument1 paginăNDP VI BPD AmpliaciónrodrigochotaÎncă nu există evaluări

- Poi Ugel Atencion Al CiudadanoDocument1 paginăPoi Ugel Atencion Al CiudadanorodrigochotaÎncă nu există evaluări

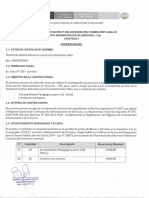

- Proceso de Contratación Contrato Administrativo N°002Document15 paginiProceso de Contratación Contrato Administrativo N°002rodrigochotaÎncă nu există evaluări

- 0 El ÁngelDocument6 pagini0 El ÁngelrodrigochotaÎncă nu există evaluări

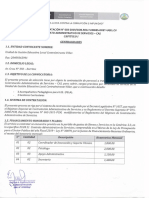

- Proceso de Contratación Contrato Administrativo N°003Document23 paginiProceso de Contratación Contrato Administrativo N°003rodrigochotaÎncă nu există evaluări

- GastosDocument1 paginăGastosrodrigochotaÎncă nu există evaluări

- GASTOSDocument1 paginăGASTOSrodrigochotaÎncă nu există evaluări

- Elaboracion de YogurDocument82 paginiElaboracion de YogurrodrigochotaÎncă nu există evaluări

- La IliadaDocument5 paginiLa Iliadarodrigochota67% (3)

- ¿ Cuándo Apareció Jesús A Los NefitasDocument6 pagini¿ Cuándo Apareció Jesús A Los NefitasrodrigochotaÎncă nu există evaluări

- ¿ Cuándo Apareció Jesús A Los NefitasDocument2 pagini¿ Cuándo Apareció Jesús A Los Nefitasgaruda22Încă nu există evaluări

- Artículos de FeDocument2 paginiArtículos de FeJorge Alonso Barrios EscalanteÎncă nu există evaluări

- Didactiva Educativa RodrigoDocument12 paginiDidactiva Educativa RodrigorodrigochotaÎncă nu există evaluări

- Programa SIGMA 2 0Document1 paginăPrograma SIGMA 2 0rodrigochotaÎncă nu există evaluări

- Programa SIGMA 2 0Document4 paginiPrograma SIGMA 2 0rodrigochotaÎncă nu există evaluări

- Elaboracion de YogurDocument6 paginiElaboracion de YogurrodrigochotaÎncă nu există evaluări

- Elaboracion de YogurDocument6 paginiElaboracion de YogurrodrigochotaÎncă nu există evaluări

- PPT Casuística y Preguntas FrecuentesDocument32 paginiPPT Casuística y Preguntas FrecuentesrodrigochotaÎncă nu există evaluări

- Informe Proteccion Internacionalizacion Marca ModaDocument36 paginiInforme Proteccion Internacionalizacion Marca ModaExel RamosÎncă nu există evaluări

- Empresa Hershey S FinalDocument37 paginiEmpresa Hershey S FinalLuis Vazquez AlfaroÎncă nu există evaluări

- Norma de Competencia Laboral: Expira enDocument5 paginiNorma de Competencia Laboral: Expira enEL OTAKUÎncă nu există evaluări

- Aa3-Ev01 Mapa de ProcesosDocument7 paginiAa3-Ev01 Mapa de ProcesosJulio César Palomino PláceresÎncă nu există evaluări

- Exposicion Sistema de Preparacion de Unidades SueltasDocument5 paginiExposicion Sistema de Preparacion de Unidades SueltasDayanÎncă nu există evaluări

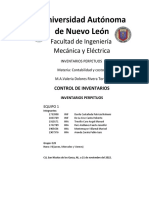

- Guia Inventario V.1Document20 paginiGuia Inventario V.1Gabriel Rojas GaniropaÎncă nu există evaluări

- Taller de Comportamiento Y Laboratorio de Suelos Programa Educativo: Ingeniero CivilDocument5 paginiTaller de Comportamiento Y Laboratorio de Suelos Programa Educativo: Ingeniero CivilYACK JARED NABOR JIMENEZÎncă nu există evaluări

- Aprendiendo A Exportar Paso A Paso - Promperu2020Document49 paginiAprendiendo A Exportar Paso A Paso - Promperu2020Derian Montalvo QuintanaÎncă nu există evaluări

- FolletoDocument2 paginiFolletoMISAEL SIFUENTES GONZALEZÎncă nu există evaluări

- Linea de Tiempo "Orígenes de La Gestión Empresarial"Document2 paginiLinea de Tiempo "Orígenes de La Gestión Empresarial"Ivan Reyes33% (3)

- Taller Costumbre MercantilDocument3 paginiTaller Costumbre MercantilJorge Perez0% (1)

- Contabilidad Basica-Doc Contable Casos Practicos Ecuacion ContableDocument30 paginiContabilidad Basica-Doc Contable Casos Practicos Ecuacion ContableKari De Paz LucianoÎncă nu există evaluări

- Eje 2 - Teoría OrganizacionalDocument20 paginiEje 2 - Teoría OrganizacionalDavid0% (1)

- AF6 Equipo 1Document11 paginiAF6 Equipo 1Angel TreviñoÎncă nu există evaluări

- Empresas Dedicadas Al Comercio Exterior Ensayo A.EDocument8 paginiEmpresas Dedicadas Al Comercio Exterior Ensayo A.EMaria Fernanda Trompetero BrizuelaÎncă nu există evaluări

- Rahab Gomez - Valoración Empresarial AE - Ok4Document12 paginiRahab Gomez - Valoración Empresarial AE - Ok4Juang HurtadoÎncă nu există evaluări

- MATEMATICADocument6 paginiMATEMATICAAgrounion Plantacion100% (1)

- Industrias CatedralDocument3 paginiIndustrias CatedralGaby OyaqueÎncă nu există evaluări

- E. Importancia de Los Costos en RestaurantesDocument2 paginiE. Importancia de Los Costos en Restaurantesenrique rivera anguloÎncă nu există evaluări

- Estado de Cambios en El PatrimonioDocument15 paginiEstado de Cambios en El PatrimoniomÎncă nu există evaluări

- Importancia de Los Programas PublicosDocument17 paginiImportancia de Los Programas PublicosJOAQUIN VAZQUEZÎncă nu există evaluări

- Autobuses Interurbanos de La Comunidad de MadridDocument1 paginăAutobuses Interurbanos de La Comunidad de MadridMarten van MuiswinkelÎncă nu există evaluări

- EF-Microsoft Excel - CERTUSDocument21 paginiEF-Microsoft Excel - CERTUSMilagros PilcoÎncă nu există evaluări

- Titulizacion de La Empresa FerreyrosDocument13 paginiTitulizacion de La Empresa FerreyrosMARIA SOFIA CALDERON RETISÎncă nu există evaluări

- Presentacion Comercial Key Logistics 2020 ExtensaDocument20 paginiPresentacion Comercial Key Logistics 2020 ExtensaNathis NarvaezÎncă nu există evaluări

- Semana 6 - Indicadores FinancierosDocument7 paginiSemana 6 - Indicadores FinancierosCarolina Ascencio TorresÎncă nu există evaluări

- Fraude3 (1..... )Document17 paginiFraude3 (1..... )Angie MaldonadoÎncă nu există evaluări

- Aga-Gc-F-005 Formato para La Re-Evaluacion de ProveedoresDocument2 paginiAga-Gc-F-005 Formato para La Re-Evaluacion de ProveedoresFERNANDA BARBOSAÎncă nu există evaluări

- Electiva 2 (Tema 5 - 6)Document8 paginiElectiva 2 (Tema 5 - 6)Cinthia RiveraÎncă nu există evaluări

- Tema Razones de RotaciónDocument3 paginiTema Razones de Rotaciónmirtha rivero clarosÎncă nu există evaluări