S-ar putea să vă placă și

- Paso 3 - Investigar El Mercado ColaborativoDocument18 paginiPaso 3 - Investigar El Mercado ColaborativoJhon Faber BustamanteÎncă nu există evaluări

- Valoracion No Financiera de Los Activos Intangibles - Grupo126019 - 6Document17 paginiValoracion No Financiera de Los Activos Intangibles - Grupo126019 - 6Jhon Faber Bustamante100% (1)

- F 7 9 2 - Isabella Quiceno LondoñoDocument7 paginiF 7 9 2 - Isabella Quiceno LondoñoJhon Faber BustamanteÎncă nu există evaluări

- Aporte Individual2 - Juan UrbiñezDocument4 paginiAporte Individual2 - Juan UrbiñezJhon Faber BustamanteÎncă nu există evaluări

- Paso 3Document15 paginiPaso 3Jhon Faber BustamanteÎncă nu există evaluări

- Fase 3 Grupo - 65Document19 paginiFase 3 Grupo - 65jejoduto100% (3)

- Etapa3 Grupo #126011 21 UltDocument11 paginiEtapa3 Grupo #126011 21 UltJhon Faber BustamanteÎncă nu există evaluări

- Ensayo Sistema PensionalDocument3 paginiEnsayo Sistema PensionalEse Hospital San Juan DE DiosÎncă nu există evaluări

- Paso 1 - Reconocimiento de MercadeoDocument16 paginiPaso 1 - Reconocimiento de MercadeoJhon Faber BustamanteÎncă nu există evaluări

- Matriz Diagnostico Condiciones de Salud Eje 2Document27 paginiMatriz Diagnostico Condiciones de Salud Eje 2Jhon Faber BustamanteÎncă nu există evaluări

- Cuadro Comparativo de InvestigacionDocument2 paginiCuadro Comparativo de InvestigacionJhon Faber BustamanteÎncă nu există evaluări

- Catedra UnadistaDocument3 paginiCatedra UnadistaJhon Faber BustamanteÎncă nu există evaluări

- Sistema de Gestion de La Seguridad y Salud en El Trabajo Eje 2 MontarDocument10 paginiSistema de Gestion de La Seguridad y Salud en El Trabajo Eje 2 MontarJhon Faber BustamanteÎncă nu există evaluări

- AporteDocument4 paginiAporteJhon Faber BustamanteÎncă nu există evaluări

- Bioetica Actividad 3Document4 paginiBioetica Actividad 3Jhon Faber BustamanteÎncă nu există evaluări

- Anexo 2 - Tarea 2 - Sistematización de EntrevistasDocument2 paginiAnexo 2 - Tarea 2 - Sistematización de EntrevistasCARMEN ERLINDA CORTINA LEGUIAÎncă nu există evaluări

- Fase 2Document4 paginiFase 2Jhon Faber BustamanteÎncă nu există evaluări

- Trabajo 3 Catedra UnadistaDocument3 paginiTrabajo 3 Catedra UnadistaJhon Faber BustamanteÎncă nu există evaluări

- Taller 1 Laboratorio para La GestionDocument5 paginiTaller 1 Laboratorio para La GestionJhon Faber BustamanteÎncă nu există evaluări

- Problema 5Document8 paginiProblema 5Jhon Faber BustamanteÎncă nu există evaluări

- Trabajo FinalDocument14 paginiTrabajo FinalJhon Faber BustamanteÎncă nu există evaluări

- Analisis Financiero de NetflixDocument5 paginiAnalisis Financiero de Netflixcarlos luis uriona valverdeÎncă nu există evaluări

- Analisis de Los Reportes Financieros de HolcimDocument20 paginiAnalisis de Los Reportes Financieros de HolcimWilmerÎncă nu există evaluări

- Circular Externa 40 - Modificacion Formulario Oficial de Rendicion de Cuentas-4Document4 paginiCircular Externa 40 - Modificacion Formulario Oficial de Rendicion de Cuentas-4CARLOS CHAPARROÎncă nu există evaluări

- 03 Ba04 00033118Document1 pagină03 Ba04 00033118saul rildo giraldo chinchayÎncă nu există evaluări

- Describe Cuáles Son Los Principales Problemas Del Departamento de Tesorería de La EmpresaDocument2 paginiDescribe Cuáles Son Los Principales Problemas Del Departamento de Tesorería de La EmpresaMAC DONALD PEREZ URIBEÎncă nu există evaluări

- ES13.U4.Javiera - Vasquez - Elizabeth - VidalDocument11 paginiES13.U4.Javiera - Vasquez - Elizabeth - VidalElizabeth Vidal RuizÎncă nu există evaluări

- Sistema de Registros ContablesDocument71 paginiSistema de Registros ContablesJenna De HernándezÎncă nu există evaluări

- Mi Pensión 2021Document174 paginiMi Pensión 2021carmen juaréz100% (1)

- Solucion Taller de ContametriaDocument11 paginiSolucion Taller de ContametriaDavid Garcia F.Încă nu există evaluări

- Tema 5 SsDocument7 paginiTema 5 SsCARLA100% (1)

- PARCIAL ECONOMIA POLITICA-Tercer CorteDocument4 paginiPARCIAL ECONOMIA POLITICA-Tercer CorteAriadna CarrilloÎncă nu există evaluări

- DescuentoDocument16 paginiDescuentoLion GiraldoÎncă nu există evaluări

- Clasificacion PresupuestosDocument12 paginiClasificacion Presupuestosdaniel noe magne soliz0% (1)

- Incidencias 6 OctubreDocument4 paginiIncidencias 6 OctubreMaría Jesús LeónÎncă nu există evaluări

- Caso ParmalatDocument2 paginiCaso ParmalatVALERIA RAMIREZ CARREÑOÎncă nu există evaluări

- Ejercicio de Flujo de CajaDocument2 paginiEjercicio de Flujo de CajapabloÎncă nu există evaluări

- Primera Guia EstudioDocument14 paginiPrimera Guia Estudiolorena.villarruelÎncă nu există evaluări

- C I 211 F13 - Contabilidad de Viajeros FrecuentesDocument8 paginiC I 211 F13 - Contabilidad de Viajeros FrecuentesLuz Myriam Castellanos Tovar0% (1)

- 7 Ejer Macro Politica MonetariaDocument9 pagini7 Ejer Macro Politica MonetariaAngela Fernanda SillerÎncă nu există evaluări

- La Empresa MAKEUPDocument5 paginiLa Empresa MAKEUPQuerith Mariel Herrada ManriqueÎncă nu există evaluări

- Prefactura 37751437 PDFDocument3 paginiPrefactura 37751437 PDFEliana GarroÎncă nu există evaluări

- 16.4 Cef UdimaDocument84 pagini16.4 Cef UdimaPatricia NájeraÎncă nu există evaluări

- Trabajo Final BVC CelsiaDocument22 paginiTrabajo Final BVC Celsiadiana maria ospina quicenoÎncă nu există evaluări

- Practica 02 Interes Compuesto Grupo 02Document28 paginiPractica 02 Interes Compuesto Grupo 02Sebastian CarlosÎncă nu există evaluări

- 1.5 Gerard Dumenil y Dominique LevyDocument157 pagini1.5 Gerard Dumenil y Dominique Levychaosw32Încă nu există evaluări

- Neologismos y Préstamos LingüísticosDocument7 paginiNeologismos y Préstamos LingüísticosfrankeliuÎncă nu există evaluări

- Terminologia Basica Contabilidad de Costos 1er ParcialDocument2 paginiTerminologia Basica Contabilidad de Costos 1er ParcialZamara SantillanÎncă nu există evaluări

- Practica 4 EconomiaDocument4 paginiPractica 4 EconomiaEdward Segura AlcantaraÎncă nu există evaluări

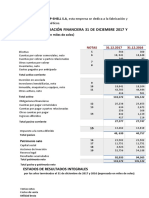

- BG Er 2021 IueDocument3 paginiBG Er 2021 IueAngel QuispeÎncă nu există evaluări