S-ar putea să vă placă și

- Mapa Conceptual - Marco de ReferenciaDocument3 paginiMapa Conceptual - Marco de Referenciacarlos perezÎncă nu există evaluări

- FCO.57. Buffer - HachDocument3 paginiFCO.57. Buffer - Hachfabian castellanos pradaÎncă nu există evaluări

- PCGADocument9 paginiPCGARodrigo Condori SilvestreÎncă nu există evaluări

- Que Es Un Medicamento de Control Especial y de Monopolio Del EstadoDocument2 paginiQue Es Un Medicamento de Control Especial y de Monopolio Del Estadobeiby cleofe salazar caicedoÎncă nu există evaluări

- Modelos de Control Interno PDFDocument4 paginiModelos de Control Interno PDFAna Isabel Jaramillo TrujilloÎncă nu există evaluări

- Guia de Actividades y Rúbrica de Evaluación - Unidad 2 - Tarea 3 - Planeación y Ejecución de Auditoria de Gestión, Control Interno y FinancieraDocument8 paginiGuia de Actividades y Rúbrica de Evaluación - Unidad 2 - Tarea 3 - Planeación y Ejecución de Auditoria de Gestión, Control Interno y FinancieraNoralba Cuellar MenesesÎncă nu există evaluări

- Decreto 1545 - 1998Document25 paginiDecreto 1545 - 1998Jose YañezÎncă nu există evaluări

- 503Document24 pagini503isabel garro100% (1)

- Principios Eticos en El Ejercicio de La Revisoria FiscalDocument4 paginiPrincipios Eticos en El Ejercicio de La Revisoria FiscalGina Paola JIMENEZ RODRIGUEZÎncă nu există evaluări

- Ensayo Implementación NIC 8 ColombiaDocument20 paginiEnsayo Implementación NIC 8 Colombiaandres medina alvaradoÎncă nu există evaluări

- Proc Estéticos 14 AñosDocument3 paginiProc Estéticos 14 AñosZachary NaranjoÎncă nu există evaluări

- Cuadro Comparativo Revisoría Fiscal Y Auditoria ExternaDocument3 paginiCuadro Comparativo Revisoría Fiscal Y Auditoria Externajohana villarÎncă nu există evaluări

- Práctica 1. Variables Que Afectan La Velocidad de La ReacciónDocument5 paginiPráctica 1. Variables Que Afectan La Velocidad de La ReacciónEmilia AcostaÎncă nu există evaluări

- Principios de La Revisoría Fiscal Actividad 1 Guia1Document19 paginiPrincipios de La Revisoría Fiscal Actividad 1 Guia1VANESSA PINEDA ARRIETAÎncă nu există evaluări

- Paso1 MonicavanegasDocument5 paginiPaso1 MonicavanegasNoralba Cuellar MenesesÎncă nu există evaluări

- MAPADocument7 paginiMAPAÂŋÐrû LëälÎncă nu există evaluări

- Unidad 2 - Fase 3 - Identificación Grupo201422 - 26 HigueneDocument17 paginiUnidad 2 - Fase 3 - Identificación Grupo201422 - 26 HigueneAndres GutierrezÎncă nu există evaluări

- Marco de Referencia de La InvestigaciónDocument11 paginiMarco de Referencia de La InvestigaciónRaquel MGÎncă nu există evaluări

- Generalidades de La AuditoríaDocument4 paginiGeneralidades de La AuditoríaMiguel angel Franco Robinson 23Încă nu există evaluări

- Revisoría FiscalDocument6 paginiRevisoría FiscalManyulo Chanapicama MachucaÎncă nu există evaluări

- Informe Final de AuditoriaDocument6 paginiInforme Final de AuditoriaHasbeidy Andrea Sandoval CardenasÎncă nu există evaluări

- Importancia de La Revisoría Fiscal en ColombiaDocument6 paginiImportancia de La Revisoría Fiscal en Colombialupe garciaÎncă nu există evaluări

- Modelo Papeles de TrabajoDocument3 paginiModelo Papeles de TrabajoKaterine Perilla DazaÎncă nu există evaluări

- Informe y Dictamen Del Revisor FiscalDocument4 paginiInforme y Dictamen Del Revisor FiscalMarcela MendozaÎncă nu există evaluări

- Ensayo Historia Revisoria Fiscal en ColombiaDocument4 paginiEnsayo Historia Revisoria Fiscal en ColombiaMILLOS1806Încă nu există evaluări

- Aporte Grupo 106033 - 4Document9 paginiAporte Grupo 106033 - 4Noralba Cuellar MenesesÎncă nu există evaluări

- Los Valores Éticos y Morales en La Formación de La Carrera Del Contador PúblicoDocument5 paginiLos Valores Éticos y Morales en La Formación de La Carrera Del Contador PúblicoJessy Salazar50% (2)

- OPINIONESDocument3 paginiOPINIONESKaren CáceresÎncă nu există evaluări

- Taller Ariza y AraujoDocument6 paginiTaller Ariza y AraujoPINTORRES ASOCIADOS SAS LUBINEIDER TORRES ORTEGAÎncă nu există evaluări

- Auditoria AmbientalDocument22 paginiAuditoria AmbientalWalter CaballeroÎncă nu există evaluări

- El Decreto 302 de 2015 Reglamentã La Ley 43 de 1990Document4 paginiEl Decreto 302 de 2015 Reglamentã La Ley 43 de 1990Yina RamosÎncă nu există evaluări

- Grupo 106014 6Document6 paginiGrupo 106014 6adriana villegas díazÎncă nu există evaluări

- Modelos Del Control InternoDocument6 paginiModelos Del Control InternoGinna FallaÎncă nu există evaluări

- Elaboremos El Informe Final de La Auditoria IntegralDocument4 paginiElaboremos El Informe Final de La Auditoria IntegralMirleidyPantojaÎncă nu există evaluări

- Marco Teorico de AuditoriaDocument2 paginiMarco Teorico de AuditoriaLiseth Dayanny MERCHAN ALFONSOÎncă nu există evaluări

- Procedimiento y Evidencia de AuditoriaDocument24 paginiProcedimiento y Evidencia de AuditoriaOrlando LucasÎncă nu există evaluări

- Elaborar Papeles de Trabajo y Redactar HallazgosDocument9 paginiElaborar Papeles de Trabajo y Redactar HallazgosJohana HenaoÎncă nu există evaluări

- Taller Revisoria FiscalDocument6 paginiTaller Revisoria FiscalKmilitho BarretoÎncă nu există evaluări

- Ensayo Crítico Sobre Los Principios Eticos para El Ejercicio de La Revisoria FiscalDocument5 paginiEnsayo Crítico Sobre Los Principios Eticos para El Ejercicio de La Revisoria Fiscalana camila garciaÎncă nu există evaluări

- Memorando Planeacion 2017Document21 paginiMemorando Planeacion 2017dtautagaÎncă nu există evaluări

- Organización Sistemas ContablesDocument55 paginiOrganización Sistemas ContablesKevinQuantÎncă nu există evaluări

- Proceso de Planeacion de AuditoriaDocument23 paginiProceso de Planeacion de AuditoriaLauraÎncă nu există evaluări

- Actividad Evaluativa Eje 2 Auditoria FinancieraDocument23 paginiActividad Evaluativa Eje 2 Auditoria FinancieraRonald RensoÎncă nu există evaluări

- Ejemplo de Informe de Auditoría Operacional 2015Document3 paginiEjemplo de Informe de Auditoría Operacional 2015Alxandr RamirzÎncă nu există evaluări

- Unidad 3 Fase 3 - Realizar Auditoría de La Contratación ElegidaDocument25 paginiUnidad 3 Fase 3 - Realizar Auditoría de La Contratación ElegidayessicaÎncă nu există evaluări

- CuestionarioDocument11 paginiCuestionarioEstefaniaÎncă nu există evaluări

- ACTIVIDAD 3 - Sistema de Control Interno.Document6 paginiACTIVIDAD 3 - Sistema de Control Interno.Lady Johanna RozoÎncă nu există evaluări

- Tarea 5 Contenidos Auditoria InternaDocument31 paginiTarea 5 Contenidos Auditoria InternaLaura TorresÎncă nu există evaluări

- Auditoria Externa en La Empresas Prestadoras de Servicios de SludDocument15 paginiAuditoria Externa en La Empresas Prestadoras de Servicios de SludYeinner Peluffo SeguraÎncă nu există evaluări

- Informe o Dictamen Del Revisor Fiscal (DIAPOSITIVAS)Document21 paginiInforme o Dictamen Del Revisor Fiscal (DIAPOSITIVAS)deicyÎncă nu există evaluări

- La Evasión Tributaria y Su Impacto en La Recaudación Fiscal en El PerúDocument151 paginiLa Evasión Tributaria y Su Impacto en La Recaudación Fiscal en El PerúLiliam Lizbeth Mendez RomeroÎncă nu există evaluări

- Modelo Auditoria Integral PDFDocument102 paginiModelo Auditoria Integral PDFKATERINE LARA CARREÑOÎncă nu există evaluări

- Contabilidad AmbientalDocument5 paginiContabilidad AmbientalDuvan Barrios GomezÎncă nu există evaluări

- Manual de Proceso Cartera Interluces y ElectricosDocument11 paginiManual de Proceso Cartera Interluces y ElectricosAlvaro Alexis Lenis DominguezÎncă nu există evaluări

- Por Qué Colombia No Avanza en EmprendimientoDocument8 paginiPor Qué Colombia No Avanza en EmprendimientoYurley Gabriela Espinel SantosÎncă nu există evaluări

- Tarea Iso 14000Document3 paginiTarea Iso 14000RafaelÎncă nu există evaluări

- Comercializadora Internacional y Certificado de ProveedoresDocument20 paginiComercializadora Internacional y Certificado de ProveedoresDaniela TorresÎncă nu există evaluări

- Certificado de Existencia y Representación Legal - Grupo Nutresa S.A.Document32 paginiCertificado de Existencia y Representación Legal - Grupo Nutresa S.A.Allison Nikoll Torres TunjanoÎncă nu există evaluări

- COSODocument1 paginăCOSOJose FlorezÎncă nu există evaluări

- CONTABILIDADDocument5 paginiCONTABILIDADXiimena GtzÎncă nu există evaluări

- Mapa de Procesos de Auditoria.Document1 paginăMapa de Procesos de Auditoria.JENNIFER CAROLINA CONTRERAS MUÑOZ100% (1)

- Mapa de Procesos de Auditoria.Document1 paginăMapa de Procesos de Auditoria.JENNIFER CAROLINA CONTRERAS MUÑOZ100% (1)

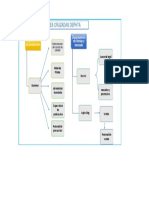

- Diagrama Funciones Cruzadas DephtaDocument1 paginăDiagrama Funciones Cruzadas DephtaJENNIFER CAROLINA CONTRERAS MUÑOZÎncă nu există evaluări

- 870-Texto Del Artículo-3040-5-10-20180502Document23 pagini870-Texto Del Artículo-3040-5-10-20180502John YarpazÎncă nu există evaluări

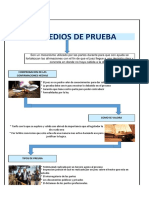

- Medios de Pruebas..Document2 paginiMedios de Pruebas..JENNIFER CAROLINA CONTRERAS MUÑOZÎncă nu există evaluări

- El Diamante Del FraudeDocument1 paginăEl Diamante Del FraudeJENNIFER CAROLINA CONTRERAS MUÑOZÎncă nu există evaluări

- CRIMINOLOGIADocument23 paginiCRIMINOLOGIAJENNIFER CAROLINA CONTRERAS MUÑOZÎncă nu există evaluări

- Auditoria de Cumplimiento de Leyes y Regulaciones PDFDocument34 paginiAuditoria de Cumplimiento de Leyes y Regulaciones PDFJENNIFER CAROLINA CONTRERAS MUÑOZÎncă nu există evaluări

- Resumen Decretos Estado de Emergencia 2020 PDFDocument39 paginiResumen Decretos Estado de Emergencia 2020 PDFjvegarojÎncă nu există evaluări

- Analisis Horizontal DsDocument7 paginiAnalisis Horizontal DsConsuelo RojasÎncă nu există evaluări

- Codigo de Etica Del AbogadoDocument13 paginiCodigo de Etica Del AbogadoyoskarysanchezÎncă nu există evaluări

- Documento Nulidad y Restablecimiento Del DerechoDocument9 paginiDocumento Nulidad y Restablecimiento Del Derechoarnold castilloÎncă nu există evaluări

- Tarea - Regimenes EspecialesDocument5 paginiTarea - Regimenes EspecialesJARA CASAS MAGALY ISABELÎncă nu există evaluări

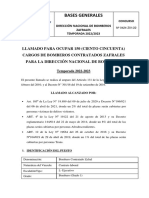

- BASESDocument13 paginiBASESkatriel uruÎncă nu există evaluări

- Derecho Subjetivo y AdjetivoDocument8 paginiDerecho Subjetivo y AdjetivoTitina Margarita Vásquez100% (1)

- Divorcio Por Desafecto LopnnaDocument4 paginiDivorcio Por Desafecto Lopnnalgrp2112Încă nu există evaluări

- Flex Plus PropuestaDocument3 paginiFlex Plus PropuestaJulio A CamposÎncă nu există evaluări

- MEMORIAL AL ALCALDE - RUFINA Solicitud AnexaDocument2 paginiMEMORIAL AL ALCALDE - RUFINA Solicitud Anexalarry alfredoÎncă nu există evaluări

- NB-135003 - 2013 Señales ManualesDocument18 paginiNB-135003 - 2013 Señales ManualesJorge GarciaÎncă nu există evaluări

- Habeas Corpus PresentacionDocument19 paginiHabeas Corpus PresentacionJoshuaÎncă nu există evaluări

- Policía Nacional de ColombiaDocument2 paginiPolicía Nacional de ColombiaBairon Gonzalez CampoÎncă nu există evaluări

- Platzmann Montoya Tomo II BocabularioDocument523 paginiPlatzmann Montoya Tomo II Bocabulariolourdes alegreÎncă nu există evaluări

- Trabajo Escrito2Document7 paginiTrabajo Escrito2Franco JoséÎncă nu există evaluări

- Declaración Juramentada Compensar - FirmadoDocument1 paginăDeclaración Juramentada Compensar - FirmadoLitman andres BernalÎncă nu există evaluări

- Cuestionario Generalidades de Los ImpuestosDocument6 paginiCuestionario Generalidades de Los ImpuestosJAVIER MATIAS LAZCANO VALLEÎncă nu există evaluări

- 4 Teoria General DelanacionalidadDocument11 pagini4 Teoria General Delanacionalidadfiorela rojas bautistaÎncă nu există evaluări

- Civica SolucionDocument10 paginiCivica SolucionCinthia CruzÎncă nu există evaluări

- Contestacion Demanda LaboralDocument10 paginiContestacion Demanda LaboralSergio Edwin Quispe VilcaÎncă nu există evaluări

- Esal Santiago de CaliDocument12 paginiEsal Santiago de CaliAndres Felipe Fonseca NovaÎncă nu există evaluări

- Planeacion FinancieraDocument15 paginiPlaneacion FinancieraElmmerMoralesÎncă nu există evaluări

- Fases en El Proceso Del Peritaje ContableDocument4 paginiFases en El Proceso Del Peritaje ContableShani Maguiña RomeroÎncă nu există evaluări

- Demanda AlimentosDocument3 paginiDemanda AlimentosAidali SanallÎncă nu există evaluări

- Eje IIDocument25 paginiEje IIDANNY VEGAÎncă nu există evaluări

- UntitledDocument28 paginiUntitledLUCIANA CATHERINE VARILLAS CHIROQUEÎncă nu există evaluări

- Definición de Gatillo FácilDocument2 paginiDefinición de Gatillo FácilDaniel PalombiniÎncă nu există evaluări

- Res 2020006130163900000620363Document1 paginăRes 2020006130163900000620363Fiorela Nicol Campana KjuroÎncă nu există evaluări

- La Adopción - Trabajo Grupal - Familia 2-COMPLETODocument54 paginiLa Adopción - Trabajo Grupal - Familia 2-COMPLETOana maria mongeÎncă nu există evaluări

- Amparo Directo LaboralDocument23 paginiAmparo Directo LaboraliskanderlexdevilÎncă nu există evaluări

- Botas Listado Geo9 PDFDocument2 paginiBotas Listado Geo9 PDFVictor SisalemaÎncă nu există evaluări