S-ar putea să vă placă și

- Cómo entender contabilidad sin ser contadorDe la EverandCómo entender contabilidad sin ser contadorEvaluare: 4 din 5 stele4/5 (17)

- Compendios contables para universitariosDe la EverandCompendios contables para universitariosÎncă nu există evaluări

- Tabla 2020Document2 paginiTabla 2020Rikardo Murcia100% (1)

- Axiologia Del DerechoDocument15 paginiAxiologia Del DerechoMilagros Quirita100% (1)

- Propuesta de Creación de EmpresaDocument12 paginiPropuesta de Creación de EmpresaAndrea Torres100% (2)

- Estudio ContableDocument42 paginiEstudio ContableBenjhamyn DelgadoÎncă nu există evaluări

- SOLUBILIDADDocument13 paginiSOLUBILIDADjedaymc27100% (1)

- Actividad 11 - Aprendiendo de Estados FinancierosDocument6 paginiActividad 11 - Aprendiendo de Estados FinancierosSebastian Castaño100% (1)

- Secciones Niif.Document60 paginiSecciones Niif.Neider AlvarezÎncă nu există evaluări

- NIC 40 Propiedades de InversiónDocument46 paginiNIC 40 Propiedades de InversiónYasmani Trejo0% (1)

- Actividad de Puntos Evaluables - Escenario 2 - PRIMER BLOQUE-TEORICO - GESTION DEL TALENTO HUMANO - (GRUPO16) PDFDocument6 paginiActividad de Puntos Evaluables - Escenario 2 - PRIMER BLOQUE-TEORICO - GESTION DEL TALENTO HUMANO - (GRUPO16) PDFnsanchezpolo100% (1)

- Act 6 Analisis FinancieroDocument11 paginiAct 6 Analisis FinancieroAndres Mauricio ArteagaÎncă nu există evaluări

- Fundamentos y Principios ContablesDocument48 paginiFundamentos y Principios ContablesjeraldinpÎncă nu există evaluări

- Balance de AperturaDocument5 paginiBalance de AperturaElias EncinasÎncă nu există evaluări

- AgilismoDocument4 paginiAgilismoDiana marcela Lozano amadoÎncă nu există evaluări

- Guias de ContaDocument26 paginiGuias de Contakendra rivera75% (4)

- PC1 CGT Contabilidad General Oscar Calagua DiazDocument3 paginiPC1 CGT Contabilidad General Oscar Calagua DiazOscar CalaguaÎncă nu există evaluări

- GA3 ATA3 Taller1Document42 paginiGA3 ATA3 Taller1Yessica Lorena Cuero HurtadoÎncă nu există evaluări

- Entrega FinalDocument13 paginiEntrega FinalAngy Paola50% (2)

- GA3 ATA 3 Taller01Document42 paginiGA3 ATA 3 Taller01Isidro Mosquera valenciaÎncă nu există evaluări

- Proyecto Mosquito BetaDocument14 paginiProyecto Mosquito Beta•Xavi SsjÎncă nu există evaluări

- Contabilidad General Jacome JohnyDocument8 paginiContabilidad General Jacome JohnyJohny JacomeÎncă nu există evaluări

- Contabilidad General 1Document5 paginiContabilidad General 1Michael Andres QUINTERO ROBLESÎncă nu există evaluări

- Tarea 1 de Contabilidad IDocument19 paginiTarea 1 de Contabilidad IEddil ZapataÎncă nu există evaluări

- Introduccion A La ContabilidadDocument20 paginiIntroduccion A La ContabilidadMonny MoralesÎncă nu există evaluări

- 1° Bach. Modulo 2 de Emprendimiento 2022-2023Document17 pagini1° Bach. Modulo 2 de Emprendimiento 2022-2023Leslie BarrosÎncă nu există evaluări

- Ensayo Grupo 1-Parte2Document9 paginiEnsayo Grupo 1-Parte2MARCO ANTONIO CASTILLO CATONÎncă nu există evaluări

- Jueves 28 Octubre Fase 3 Daniel Caranqui - Fritada PicanteDocument54 paginiJueves 28 Octubre Fase 3 Daniel Caranqui - Fritada PicanteDaniel CaranquiÎncă nu există evaluări

- El ABC Del EmprendedorDocument38 paginiEl ABC Del EmprendedorJorge David GómezÎncă nu există evaluări

- Contabilidad de PymesDocument13 paginiContabilidad de PymesMarilia Castillo CordovaÎncă nu există evaluări

- Actividad #2 Reconocimiento Del ProcesoDocument9 paginiActividad #2 Reconocimiento Del Procesoandres garcia100% (1)

- Taller Contabilidad Basica Ata3-Evo1Document19 paginiTaller Contabilidad Basica Ata3-Evo1Margarita BelenoÎncă nu există evaluări

- Segunda Entrega 1Document15 paginiSegunda Entrega 1loki toÎncă nu există evaluări

- Actividad 1 de Microymediana EmpresaDocument4 paginiActividad 1 de Microymediana EmpresaJhosep OrtizÎncă nu există evaluări

- Tarea 2 ContabilidadDocument7 paginiTarea 2 ContabilidadLuis RogelÎncă nu există evaluări

- Banco de Preguntas Entidades Financieras SaipinaDocument41 paginiBanco de Preguntas Entidades Financieras Saipinajose luis eguez catimaÎncă nu există evaluări

- Guía de Contabilidad para TorpesDocument39 paginiGuía de Contabilidad para TorpesFrancis AlarconÎncă nu există evaluări

- Contabilidad para TorpesDocument31 paginiContabilidad para TorpesRobert Quiroga0% (1)

- Introduccion A La Contabilidad 3Document12 paginiIntroduccion A La Contabilidad 3Adolfo Alarcón BadillaÎncă nu există evaluări

- Fundamentos de La ContabilidadDocument7 paginiFundamentos de La ContabilidadEstebanZambranoÎncă nu există evaluări

- Para Qué Sirve La ContabilidadDocument23 paginiPara Qué Sirve La ContabilidadRogerHernandezÎncă nu există evaluări

- SENA 10 EvaluacionDocument10 paginiSENA 10 EvaluacionJoseph Robayo LuisÎncă nu există evaluări

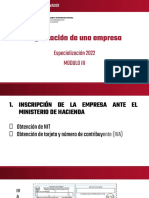

- Etapa LegalDocument27 paginiEtapa LegalLiliana Dh MosqueraÎncă nu există evaluări

- PymesDocument9 paginiPymesYoyselene Del Valle Hernández SerranoÎncă nu există evaluări

- Contabilidad Financiera - Jackeline AmarisDocument5 paginiContabilidad Financiera - Jackeline AmarisjackeamarisÎncă nu există evaluări

- TEMA 5.1.el - Patrimonio - y - Las - Cuentas - de - La - EmpresaDocument28 paginiTEMA 5.1.el - Patrimonio - y - Las - Cuentas - de - La - EmpresaValeria GurauÎncă nu există evaluări

- INTRODUCCIONDocument7 paginiINTRODUCCIONIttsiry Danaee EsquivelÎncă nu există evaluări

- Caso Practico Unidad 1Document7 paginiCaso Practico Unidad 1luz.barrera.m.80Încă nu există evaluări

- Guia # 1 Historia Contabilidad - Empresa - Sociedades - Comerciantes - ContabilidadDocument19 paginiGuia # 1 Historia Contabilidad - Empresa - Sociedades - Comerciantes - ContabilidadDiana Hidalgo DiazÎncă nu există evaluări

- Aspectos Legales Que Caracterizan A Una Microempresa en ColombiaDocument9 paginiAspectos Legales Que Caracterizan A Una Microempresa en ColombiaJONATHAN DULCEYÎncă nu există evaluări

- Derecho 3Document30 paginiDerecho 3gjenni602Încă nu există evaluări

- ACTIVIDAD #1 Voy A EscribirDocument7 paginiACTIVIDAD #1 Voy A EscribirdayanaÎncă nu există evaluări

- Contabilida Materia1Document82 paginiContabilida Materia1Iza JessicaÎncă nu există evaluări

- Estudio Legal de Un Proyecto de InversiónDocument29 paginiEstudio Legal de Un Proyecto de InversiónCitaona Oviedo NabasÎncă nu există evaluări

- Tarea 2....Document10 paginiTarea 2....yamelltejadaÎncă nu există evaluări

- Proyecto Demostrativo FloreriaDocument20 paginiProyecto Demostrativo FloreriaMarcelo Geovany Casquete ZamoraÎncă nu există evaluări

- Investigación de ContabilidadDocument4 paginiInvestigación de ContabilidadJorge MejiaÎncă nu există evaluări

- La Empresa y La ContabilidadDocument8 paginiLa Empresa y La ContabilidadYarleidis Mendoza De La HozÎncă nu există evaluări

- ProyeCTO para TESIS...Document50 paginiProyeCTO para TESIS...John MaldonadoÎncă nu există evaluări

- Aspectos Generales de Las NicDocument8 paginiAspectos Generales de Las NicAlejandra FLOREZ VILLARREALÎncă nu există evaluări

- Actividad 2 PreguntasDocument5 paginiActividad 2 PreguntasLeidy RuizÎncă nu există evaluări

- Pildoritas Contables 165Document18 paginiPildoritas Contables 165Andrés SalazarÎncă nu există evaluări

- Actividad 1 Contabilidad GeneralDocument16 paginiActividad 1 Contabilidad GeneralAnyela Jineth DIAZ VERAÎncă nu există evaluări

- Microempresa Marco TeóricoDocument14 paginiMicroempresa Marco TeóricoElizabethÎncă nu există evaluări

- T. Aa Unidad 2Document10 paginiT. Aa Unidad 2Jenner CañarÎncă nu există evaluări

- ACTIVIDAD No.2Document6 paginiACTIVIDAD No.2angel soteloÎncă nu există evaluări

- Clase #13 Lgalizacion de Una Empresa-FusionadoDocument279 paginiClase #13 Lgalizacion de Una Empresa-FusionadoEvelyn Beatriz Guardado PalaciosÎncă nu există evaluări

- Ecuaciones QuimicasDocument30 paginiEcuaciones Quimicasjedaymc27Încă nu există evaluări

- El CARBONO EN LA QUIMICA DE LA VIDADocument24 paginiEl CARBONO EN LA QUIMICA DE LA VIDAjedaymc27Încă nu există evaluări

- 3ro Bgu Texto Quimica Unidad 6Document12 pagini3ro Bgu Texto Quimica Unidad 6jedaymc27Încă nu există evaluări

- CALORIMETRIADocument26 paginiCALORIMETRIAjedaymc27Încă nu există evaluări

- Fisica McuvDocument1 paginăFisica Mcuvjedaymc27Încă nu există evaluări

- 2do-Bgu-Texto-Fisica-Unidad 1Document15 pagini2do-Bgu-Texto-Fisica-Unidad 1jedaymc27Încă nu există evaluări

- 2do Bgu BiologiaDocument9 pagini2do Bgu Biologiajedaymc27Încă nu există evaluări

- 3ro-Bgu-Texto-Fisica-Unidad 1Document8 pagini3ro-Bgu-Texto-Fisica-Unidad 1jedaymc27Încă nu există evaluări

- 1ro Bgu Texto Quimica Unidad 2Document8 pagini1ro Bgu Texto Quimica Unidad 2jedaymc27Încă nu există evaluări

- 2do Bgu Texto QuimicaDocument9 pagini2do Bgu Texto Quimicajedaymc27Încă nu există evaluări

- 1ero Bgu Texto QuimicaDocument17 pagini1ero Bgu Texto Quimicajedaymc27Încă nu există evaluări

- Biomoleculas OrgánicasDocument17 paginiBiomoleculas Orgánicasjedaymc27Încă nu există evaluări

- 1ero-Bgu-Texto-Fisica-Unidad 1Document11 pagini1ero-Bgu-Texto-Fisica-Unidad 1jedaymc27Încă nu există evaluări

- Torre de DestilaciónDocument65 paginiTorre de Destilaciónjedaymc27Încă nu există evaluări

- 2do-Bgu-Fisica-Unidad 2Document7 pagini2do-Bgu-Fisica-Unidad 2jedaymc27Încă nu există evaluări

- Propiedades de Los FluidosDocument5 paginiPropiedades de Los Fluidosjedaymc27Încă nu există evaluări

- 3ro-Bgu-Texto-Biologia-Unidad 2Document11 pagini3ro-Bgu-Texto-Biologia-Unidad 2jedaymc27Încă nu există evaluări

- Ácido Úrico en Suero en Deportistas Pertenecientes A La Federación Del Azuay Cuenca 2016.Document25 paginiÁcido Úrico en Suero en Deportistas Pertenecientes A La Federación Del Azuay Cuenca 2016.jedaymc27Încă nu există evaluări

- PresentacionDocument20 paginiPresentacionjedaymc27Încă nu există evaluări

- Hijo Extramatrimonial y AdoptadoDocument3 paginiHijo Extramatrimonial y Adoptadosofia dominguezÎncă nu există evaluări

- Sentencia1411 - 2022 S3 1Document18 paginiSentencia1411 - 2022 S3 1amedinaÎncă nu există evaluări

- Acta de Entrega Recepción de Informes 2022-2023Document3 paginiActa de Entrega Recepción de Informes 2022-2023Gloria RochaÎncă nu există evaluări

- Fallo Tutela 2020 - 078Document46 paginiFallo Tutela 2020 - 078SemanaÎncă nu există evaluări

- Ordenanza Que Autoriza Endeudamiento A La Gobernación Del AtlánticoDocument30 paginiOrdenanza Que Autoriza Endeudamiento A La Gobernación Del AtlánticoZona CeroÎncă nu există evaluări

- Clases de Contratos RomanosDocument8 paginiClases de Contratos RomanosAndrés DíazÎncă nu există evaluări

- Parcial Domiciliario - MODELOS DE ESTADO EN ARGENTINADocument10 paginiParcial Domiciliario - MODELOS DE ESTADO EN ARGENTINAPriscilaGuadalupe BogadoÎncă nu există evaluări

- MNSEDocument1 paginăMNSEEry ArevaloÎncă nu există evaluări

- U5 - Actividad Complementaria 3Document7 paginiU5 - Actividad Complementaria 3Abraham SolisÎncă nu există evaluări

- Observaciones Convenio 169 Bolivia 2004Document2 paginiObservaciones Convenio 169 Bolivia 2004Gobernabilidad DemocráticaÎncă nu există evaluări

- Minuta de Compra Venta Familia AireDocument2 paginiMinuta de Compra Venta Familia AireMorillo Wilder Ja PeÎncă nu există evaluări

- Propuesta Pladeco 2019Document360 paginiPropuesta Pladeco 2019aileenjaraaileen100% (1)

- UTN Análisis Estratégico 19 B C 2do Parcial Baratti MarceloDocument20 paginiUTN Análisis Estratégico 19 B C 2do Parcial Baratti MarceloPedro A Graterol EÎncă nu există evaluări

- UC Direccion de Proyectos - Sesion 1 Codigo de Etica PDFDocument22 paginiUC Direccion de Proyectos - Sesion 1 Codigo de Etica PDFJhustin Reyna ReynaÎncă nu există evaluări

- Notificacion y Acuerdo de Pago DatacreditoDocument2 paginiNotificacion y Acuerdo de Pago DatacreditoSandra CobaledaÎncă nu există evaluări

- Autonomía de Las Comunidades IndígenasDocument70 paginiAutonomía de Las Comunidades IndígenasricardojgrisalesfÎncă nu există evaluări

- Entorno Global y El Comercio Internacional Dentro de Los Mercados Nacionales e InternacionalesDocument2 paginiEntorno Global y El Comercio Internacional Dentro de Los Mercados Nacionales e InternacionalesPonce Alejandro LuisÎncă nu există evaluări

- T2a 2020-00072 (S) - Derecho de Peticion. Analisis Legal y Jurisprudencial. La Respuesta Debe Ser Clara, Completa y de FondoDocument10 paginiT2a 2020-00072 (S) - Derecho de Peticion. Analisis Legal y Jurisprudencial. La Respuesta Debe Ser Clara, Completa y de FondoLaura Díaz MorenoÎncă nu există evaluări

- Épicas Del Neoliberalismo. Subjetividades Emprendedoras y Ciudadanías Precarias en El Perú-59-120Document62 paginiÉpicas Del Neoliberalismo. Subjetividades Emprendedoras y Ciudadanías Precarias en El Perú-59-120DIEGO ALVARO RETAMOZO CASTILLOÎncă nu există evaluări

- Agenda Estado v. 26.03Document6 paginiAgenda Estado v. 26.03Israel GutierrezÎncă nu există evaluări

- Análisis Sobre Factores Adversos Relacionados A Las Plantas de Reciclaje en El PerúDocument14 paginiAnálisis Sobre Factores Adversos Relacionados A Las Plantas de Reciclaje en El PerúAlexanderNamizakeÎncă nu există evaluări

- Entrevista Personal Pautas 2020 - 1Document7 paginiEntrevista Personal Pautas 2020 - 1Jheremy SalinasÎncă nu există evaluări

- Simulacro Extremo DepolDocument54 paginiSimulacro Extremo Depolpaulavinfo4cÎncă nu există evaluări

- La PrescripciónDocument2 paginiLa PrescripciónJhon Aldair HilarioÎncă nu există evaluări

- Inventario de Eqipo de ComputoDocument1 paginăInventario de Eqipo de ComputoFlower NGÎncă nu există evaluări