S-ar putea să vă placă și

- Contabilidad Gubernamental y Sus OrigenesDocument6 paginiContabilidad Gubernamental y Sus Origenescristhian229633% (3)

- Libros Pensamiento PositivoDocument11 paginiLibros Pensamiento PositivoEdwin Gonzalito33% (3)

- La Teoría Del Desdoblamiento Del Tiempo de Jean-Pierre Garnier MaletDocument8 paginiLa Teoría Del Desdoblamiento Del Tiempo de Jean-Pierre Garnier MaletAntonio J. Medina RomeroÎncă nu există evaluări

- ENT - Marketing Digital - EbookDocument36 paginiENT - Marketing Digital - EbookMoises Iturra IturraÎncă nu există evaluări

- RESUMEN - El Código Del Dinero - Raimón SamsóDocument6 paginiRESUMEN - El Código Del Dinero - Raimón SamsóAntonio J. Medina RomeroÎncă nu există evaluări

- Manual de SupervivenciaDocument64 paginiManual de SupervivenciaJuan Sebastian Piedrahita Molina100% (1)

- Éxito del Banco Santander en Honduras gracias a su visión de expansiónDocument3 paginiÉxito del Banco Santander en Honduras gracias a su visión de expansiónEdwin Ernesto Hernandez Chinchilla100% (2)

- RESUMEN - Vivir Con Abundancia - Sergio FernándezDocument2 paginiRESUMEN - Vivir Con Abundancia - Sergio FernándezAntonio José Medina RomeroÎncă nu există evaluări

- Cómo Hacer Estrategia de Marketing Digital en 2022 - HubSpotDocument32 paginiCómo Hacer Estrategia de Marketing Digital en 2022 - HubSpotAntonio J. Medina RomeroÎncă nu există evaluări

- Más Material en Librosdecontabilidadperu - Blogspot.pe - AsE12 REYMEINGR PDFDocument56 paginiMás Material en Librosdecontabilidadperu - Blogspot.pe - AsE12 REYMEINGR PDFMiguel Angel Argandoña CondoriÎncă nu există evaluări

- El Espacio Aéreo de EEUU - FAA-8Document13 paginiEl Espacio Aéreo de EEUU - FAA-8Antonio J. Medina RomeroÎncă nu există evaluări

- Persiguiendo Mavericks (2012) - Guía de VisionadoDocument10 paginiPersiguiendo Mavericks (2012) - Guía de VisionadoAntonio J. Medina RomeroÎncă nu există evaluări

- El Desdoblamiento Del Tiempo - Jean Pierre Garnier MaletDocument9 paginiEl Desdoblamiento Del Tiempo - Jean Pierre Garnier MaletAntonio J. Medina RomeroÎncă nu există evaluări

- LibrosDocument1 paginăLibrosAntonio J. Medina RomeroÎncă nu există evaluări

- NV - Manual Del TripulanteDocument52 paginiNV - Manual Del TripulanteAntonio J. Medina RomeroÎncă nu există evaluări

- Juicios de Dios Del Fin de Los Tiempos en El Libro de ApocalipsisDocument5 paginiJuicios de Dios Del Fin de Los Tiempos en El Libro de ApocalipsisAntonio J. Medina RomeroÎncă nu există evaluări

- Juicios de Dios Del Fin de Los Tiempos en El Libro de ApocalipsisDocument5 paginiJuicios de Dios Del Fin de Los Tiempos en El Libro de ApocalipsisAntonio J. Medina RomeroÎncă nu există evaluări

- Cuentos, Historias y FrasesDocument1 paginăCuentos, Historias y FrasesAntonio J. Medina RomeroÎncă nu există evaluări

- Sociedad Distópica - Final de Los Tiempos y Nueva Humanidad - Emilio CarrilloDocument14 paginiSociedad Distópica - Final de Los Tiempos y Nueva Humanidad - Emilio CarrilloAntonio J. Medina RomeroÎncă nu există evaluări

- GR - Tendencias de Futuro Del Sector Agroalimentario y VinícolaDocument5 paginiGR - Tendencias de Futuro Del Sector Agroalimentario y VinícolaAntonio J. Medina RomeroÎncă nu există evaluări

- GR-CREATTIVV Dossier-Corporativo Proyectos 2022Document50 paginiGR-CREATTIVV Dossier-Corporativo Proyectos 2022Antonio J. Medina RomeroÎncă nu există evaluări

- CLUSAGA - Informe Tendencias Sector VinicolaDocument37 paginiCLUSAGA - Informe Tendencias Sector VinicolaAntonio J. Medina RomeroÎncă nu există evaluări

- 25 Libros para EmprendedoresDocument1 pagină25 Libros para EmprendedoresAntonio J. Medina RomeroÎncă nu există evaluări

- Alojamiento - Viviendas PrefabricadasDocument44 paginiAlojamiento - Viviendas PrefabricadasAntonio J. Medina RomeroÎncă nu există evaluări

- BBVA Futuro-Sectores GlobalDocument55 paginiBBVA Futuro-Sectores GlobalAntonio J. Medina Romero0% (1)

- Programacion Neuro Linguistica Juan Fogue1Document9 paginiProgramacion Neuro Linguistica Juan Fogue1Farick Jassier Mena RiveraÎncă nu există evaluări

- La MariposaDocument1 paginăLa MariposaAntonio J. Medina RomeroÎncă nu există evaluări

- DOC&REF - Como Vivir Con AbundanciaDocument11 paginiDOC&REF - Como Vivir Con AbundanciaAntonio J. Medina RomeroÎncă nu există evaluări

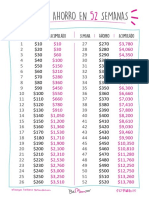

- Libertad Financiera - Reto Ahorro 52 SemanasDocument1 paginăLibertad Financiera - Reto Ahorro 52 SemanasAntonio J. Medina RomeroÎncă nu există evaluări

- DOC&REF - Creatividad, Como Desarrollar Una Idea GenialDocument8 paginiDOC&REF - Creatividad, Como Desarrollar Una Idea GenialAntonio J. Medina RomeroÎncă nu există evaluări

- 8virtues SpanishDocument9 pagini8virtues SpanishMARSOLES100Încă nu există evaluări

- Encuentra apoyo y formación con MastermindDocument2 paginiEncuentra apoyo y formación con MastermindAntonio J. Medina RomeroÎncă nu există evaluări

- IPP MentoringDocument2 paginiIPP MentoringAntonio J. Medina RomeroÎncă nu există evaluări

- Decreto 938 Del 19 de Agosto de 2021Document344 paginiDecreto 938 Del 19 de Agosto de 2021NATHALY ALVAREZÎncă nu există evaluări

- Manual de Inversiones para PrincipiantesDocument21 paginiManual de Inversiones para Principiantesmancaca462Încă nu există evaluări

- Sistema Monetario InternacionalDocument10 paginiSistema Monetario InternacionalPAOLAÎncă nu există evaluări

- Tema 3 Ramos Del SeguroDocument8 paginiTema 3 Ramos Del SeguroLuna RojaÎncă nu există evaluări

- Parcial (P3)Document10 paginiParcial (P3)Juan Marquez AmayaÎncă nu există evaluări

- Tarea Contabilidad 2Document10 paginiTarea Contabilidad 2javie alberto torres riosÎncă nu există evaluări

- Trbajo RealDocument4 paginiTrbajo Realronaldgs_30Încă nu există evaluări

- Ley 477 Ley de Deuda PublicaDocument16 paginiLey 477 Ley de Deuda PublicaManuel Vega RuizÎncă nu există evaluări

- Guía Saint AdministrativoDocument48 paginiGuía Saint AdministrativoE.I.S SERRANOÎncă nu există evaluări

- Análisis Inversiones MultidimensionalDocument20 paginiAnálisis Inversiones MultidimensionalCarlos TerréÎncă nu există evaluări

- Paper 3 FinanzasDocument8 paginiPaper 3 FinanzasFrancisco AlmarzaÎncă nu există evaluări

- Cobranza DudosaDocument2 paginiCobranza DudosaPaola MonsefuÎncă nu există evaluări

- Caso-Libro de IVA (Material)Document138 paginiCaso-Libro de IVA (Material)Mariano Javier AkermanÎncă nu există evaluări

- Ejercicio Contabilidad IDocument5 paginiEjercicio Contabilidad IGuadalupeÎncă nu există evaluări

- Quiz 1 Act 5 Matematicas FinancierasDocument7 paginiQuiz 1 Act 5 Matematicas FinancierasJose Ricardo Mina Arias100% (1)

- Tema 6Document6 paginiTema 6Rous Giron MuñozÎncă nu există evaluări

- Jaime Ros Bosh Estancamiento Economico en MexicoDocument15 paginiJaime Ros Bosh Estancamiento Economico en Mexicoveronica gonzalez solisÎncă nu există evaluări

- Tasas Judiciales Que Se Puedes Pagar Por InternetDocument5 paginiTasas Judiciales Que Se Puedes Pagar Por InternetHector Barrenechea RosalesÎncă nu există evaluări

- Evolucion en El MundoDocument10 paginiEvolucion en El MundoYostin PedrazaÎncă nu există evaluări

- Sistema Privado de PensionesDocument18 paginiSistema Privado de PensionesOpc EdgarÎncă nu există evaluări

- Foro 1.1 FINA 2100Document3 paginiForo 1.1 FINA 2100Suleika AcostaÎncă nu există evaluări

- CG 03 Exm Parcial La Ecuación Contable La Prueba S.a.C.Document11 paginiCG 03 Exm Parcial La Ecuación Contable La Prueba S.a.C.David CaquiÎncă nu există evaluări

- Aspectos de La Demanda Agregada: PMGC C - YPDDocument7 paginiAspectos de La Demanda Agregada: PMGC C - YPDDanny Josue Sanchez TorresÎncă nu există evaluări

- S10 - Instrumentos y Operaciones Del Mercado de DivisasDocument12 paginiS10 - Instrumentos y Operaciones Del Mercado de DivisasElías RoblesÎncă nu există evaluări

- Análisis financiero empresa SENATIDocument17 paginiAnálisis financiero empresa SENATIVania ArguelloÎncă nu există evaluări

- BonosDocument13 paginiBonosERIX JOSUE CASTILLO Y CASTILLOÎncă nu există evaluări

- Preguntas de RossDocument3 paginiPreguntas de RossIsaacVera100% (1)