S-ar putea să vă placă și

- Ejercicios de Inicadores de FabricacionDocument2 paginiEjercicios de Inicadores de Fabricacionmersis ariasÎncă nu există evaluări

- Pasos para Elaborar ProyectoDocument2 paginiPasos para Elaborar Proyectomersis ariasÎncă nu există evaluări

- Pasos para Elaborar ProyectoDocument2 paginiPasos para Elaborar Proyectomersis ariasÎncă nu există evaluări

- Indicadores de FabricacionDocument23 paginiIndicadores de Fabricacionmersis ariasÎncă nu există evaluări

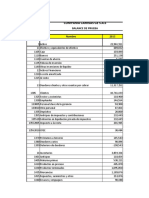

- Modelo - Propiedad, Planta y EquipoDocument2 paginiModelo - Propiedad, Planta y Equipomersis ariasÎncă nu există evaluări

- Revisoria Fiscal XDocument2 paginiRevisoria Fiscal Xmersis ariasÎncă nu există evaluări

- Pasos para Elaborar ProyectoDocument2 paginiPasos para Elaborar Proyectomersis ariasÎncă nu există evaluări

- Taller de SeguimientoDocument6 paginiTaller de Seguimientomersis ariasÎncă nu există evaluări

- 3 Definicion de ContabilidadDocument14 pagini3 Definicion de Contabilidadmersis ariasÎncă nu există evaluări

- Inhabilidades Del Revisor FiscalDocument2 paginiInhabilidades Del Revisor Fiscalmersis ariasÎncă nu există evaluări

- Taller de SeguimientoDocument6 paginiTaller de Seguimientomersis ariasÎncă nu există evaluări

- La Toc. Sabados - Prim. Parcial - Ii-2020Document3 paginiLa Toc. Sabados - Prim. Parcial - Ii-2020mersis ariasÎncă nu există evaluări

- Taller de SeguimientoDocument6 paginiTaller de Seguimientomersis ariasÎncă nu există evaluări

- Taller Estados FDocument26 paginiTaller Estados Fmersis ariasÎncă nu există evaluări

- Módulo LL Estructura Del Presupuesto General REVISADO PDFDocument36 paginiMódulo LL Estructura Del Presupuesto General REVISADO PDFmersis ariasÎncă nu există evaluări

- Un Análisis Del Paradigma Contable Desde La Teoría de Los Paradigmas de KuhnDocument70 paginiUn Análisis Del Paradigma Contable Desde La Teoría de Los Paradigmas de Kuhnmersis ariasÎncă nu există evaluări

- Taller Impuesto Territorial 1Document12 paginiTaller Impuesto Territorial 1mersis ariasÎncă nu există evaluări

- Informacion Sobre Segundos Parciales y Otros Temas PDFDocument1 paginăInformacion Sobre Segundos Parciales y Otros Temas PDFmersis ariasÎncă nu există evaluări

- ACTIVIDAD 1 Etica ProfesionalDocument10 paginiACTIVIDAD 1 Etica Profesionalmersis ariasÎncă nu există evaluări

- Ensayo de Situacion de La ContabilidadDocument4 paginiEnsayo de Situacion de La Contabilidadmersis ariasÎncă nu există evaluări

- Ensayo de Situacion de La ContabilidadDocument4 paginiEnsayo de Situacion de La Contabilidadmersis ariasÎncă nu există evaluări

- Analisis ContableDocument158 paginiAnalisis ContableHanselCarriónLaraÎncă nu există evaluări

- Retenciones Tributarias Municipio de Caceres Por Contratatos PrivadosDocument4 paginiRetenciones Tributarias Municipio de Caceres Por Contratatos Privadosmersis ariasÎncă nu există evaluări

- Trabajo Previo Al Sengudo ParcialDocument2 paginiTrabajo Previo Al Sengudo Parcialmersis ariasÎncă nu există evaluări

- Secreto Profesional y Relacion Del Contador Con La Sociedad.Document2 paginiSecreto Profesional y Relacion Del Contador Con La Sociedad.mersis ariasÎncă nu există evaluări

- Modulo Regulacion Contable PDFDocument28 paginiModulo Regulacion Contable PDFmersis ariasÎncă nu există evaluări

- Extincion de Obligaciones Tributarias 2019 PDFDocument3 paginiExtincion de Obligaciones Tributarias 2019 PDFmersis ariasÎncă nu există evaluări

- Ingresos Corrientes ResumenDocument4 paginiIngresos Corrientes Resumenmersis ariasÎncă nu există evaluări

- Mapa Conceptual Ley 14 de 1983Document2 paginiMapa Conceptual Ley 14 de 1983mersis ariasÎncă nu există evaluări

- Bolo 12 Derecho de ContratosDocument39 paginiBolo 12 Derecho de ContratosAmber MoxetÎncă nu există evaluări

- Solicitud Medida ProteccionDocument3 paginiSolicitud Medida ProteccionYuri Lozano100% (2)

- m01-05 Examen de ContrasteDocument4 paginim01-05 Examen de ContrasteFue UnpÎncă nu există evaluări

- Resolucion 1 - Exp. 74-2020-Los Corales - Quinteros (F)Document4 paginiResolucion 1 - Exp. 74-2020-Los Corales - Quinteros (F)christhian paivaÎncă nu există evaluări

- Tarea 5 Medicina ForenseDocument9 paginiTarea 5 Medicina ForenseLissette SantanaÎncă nu există evaluări

- MAPA CONCEPTUAL La Clasificacion Del DerechoDocument1 paginăMAPA CONCEPTUAL La Clasificacion Del DerechoEfrain rodriguez0% (1)

- Solicitud - 2792022-9822 - 24542890 - 27-09-2022 12 - 07 PMDocument3 paginiSolicitud - 2792022-9822 - 24542890 - 27-09-2022 12 - 07 PMDenisÎncă nu există evaluări

- Solicitud de Inclusion Seguro 3310841 SM SegurosDocument1 paginăSolicitud de Inclusion Seguro 3310841 SM SegurosKeilor López Rodríguez0% (1)

- Guia Didactica (DERECHO PENAL)Document89 paginiGuia Didactica (DERECHO PENAL)JC LopezÎncă nu există evaluări

- Voto DisidenteDocument5 paginiVoto DisidenteAngela Carrasco SolizÎncă nu există evaluări

- Desdeabajo 269 F1Document24 paginiDesdeabajo 269 F1mauricio giraldoÎncă nu există evaluări

- Asociación Ilícita FiscalDocument24 paginiAsociación Ilícita FiscalPablo MatsumotoÎncă nu există evaluări

- Cod - 496 2022 CGDocument6 paginiCod - 496 2022 CGGUSTAVO AQUIJE HUAMANÎncă nu există evaluări

- CE - Trejo - Derecho Al VotoDocument71 paginiCE - Trejo - Derecho Al VotoJosemanuel Luna-NemecioÎncă nu există evaluări

- Acuerdo de Pago ConjuntoDocument4 paginiAcuerdo de Pago ConjuntoKATHERINEÎncă nu există evaluări

- Contrato Privado de Arriendo - Cesion de DerechosDocument5 paginiContrato Privado de Arriendo - Cesion de DerechosIsaac Medina BriceñoÎncă nu există evaluări

- Federico CartaDocument3 paginiFederico CartaOscarÎncă nu există evaluări

- Desaparición de Jennifer KesseDocument6 paginiDesaparición de Jennifer KesseSistema Unificado de Gestion QrooÎncă nu există evaluări

- Preguntas de Examenes Derecho RomanoDocument33 paginiPreguntas de Examenes Derecho RomanoCésar Eduardo Damián RodríguezÎncă nu există evaluări

- Quiz - Escenario 3 - Segundo Bloque-Teorico - Procedimientos de Derecho Comercial - (Grupo b01)Document11 paginiQuiz - Escenario 3 - Segundo Bloque-Teorico - Procedimientos de Derecho Comercial - (Grupo b01)Moises David Gómez García100% (1)

- Acuerdo de PagoDocument1 paginăAcuerdo de PagoZuleima arcila martinez100% (2)

- Caso Super TranDocument4 paginiCaso Super TranjefersonÎncă nu există evaluări

- ESTADO ELECTRÓNICO No. 74Document4 paginiESTADO ELECTRÓNICO No. 74Aborigen aborigenÎncă nu există evaluări

- Datos Estadísticos - MVM ACTUALIZADO 1 de Enero Al 30 de Abril 2020Document13 paginiDatos Estadísticos - MVM ACTUALIZADO 1 de Enero Al 30 de Abril 2020IvaniaÎncă nu există evaluări

- Clase 3. Teorกa del NJDocument35 paginiClase 3. Teorกa del NJFrancisco J. EscajadilloÎncă nu există evaluări

- Reglamento Interno Propiedad Inmueble UribeDocument8 paginiReglamento Interno Propiedad Inmueble UribeLuis RevoredoÎncă nu există evaluări

- Derecho de Peticion Reliquidacion de PensionDocument2 paginiDerecho de Peticion Reliquidacion de PensionJha Prz.Încă nu există evaluări

- Clases y Formas de Patrullaje PolicialDocument3 paginiClases y Formas de Patrullaje PolicialEFRAIN GONZALO ZARATE MORALES100% (1)

- La FianzaDocument27 paginiLa FianzaJaviera FuentesÎncă nu există evaluări

- Medidas Cautelares 2º EntregaDocument10 paginiMedidas Cautelares 2º Entregacoromoto11Încă nu există evaluări