S-ar putea să vă placă și

- Analisis Combate Dela TaperaDocument13 paginiAnalisis Combate Dela TaperaAntonela Di Pietro Pirez33% (3)

- Matematica 6to - 1er BimDocument15 paginiMatematica 6to - 1er Bimdavid0% (1)

- Entrega CargoDocument2 paginiEntrega CargoCarolina CalderónÎncă nu există evaluări

- Imagen Distanciamiento Covid19Document1 paginăImagen Distanciamiento Covid19Carolina CalderónÎncă nu există evaluări

- Pago Trasteo MjsDocument1 paginăPago Trasteo MjsCarolina CalderónÎncă nu există evaluări

- Identificacion: Espacio Reservado para La DIANDocument3 paginiIdentificacion: Espacio Reservado para La DIANKaren Sofia Cañon GarciaÎncă nu există evaluări

- Contabilidad - de - Costos Contenido PDFDocument10 paginiContabilidad - de - Costos Contenido PDFCarolina CalderónÎncă nu există evaluări

- Estrategia ClasesDocument1 paginăEstrategia ClasesCarolina CalderónÎncă nu există evaluări

- Autores - Patrimonio CulturalDocument2 paginiAutores - Patrimonio CulturalCarolina CalderónÎncă nu există evaluări

- Preguntas Pag 57Document2 paginiPreguntas Pag 57Carolina CalderónÎncă nu există evaluări

- FO-FT-003 2020-II Inventario TurísticoDocument6 paginiFO-FT-003 2020-II Inventario TurísticoCarolina CalderónÎncă nu există evaluări

- Estrategia ClasesDocument1 paginăEstrategia ClasesCarolina CalderónÎncă nu există evaluări

- Guia - Aprendizaje - Gerencia FinancieraDocument4 paginiGuia - Aprendizaje - Gerencia Financieramary ruizÎncă nu există evaluări

- Linea de Tiempo.1Document6 paginiLinea de Tiempo.1Carolina CalderónÎncă nu există evaluări

- III Foro Internacional de La MujerDocument6 paginiIII Foro Internacional de La MujerCarolina CalderónÎncă nu există evaluări

- Busco un amigo sinceroDocument1 paginăBusco un amigo sinceroCarolina CalderónÎncă nu există evaluări

- Glosario Técnico - Desarrollo SostenibleDocument2 paginiGlosario Técnico - Desarrollo SostenibleCarolina CalderónÎncă nu există evaluări

- Ciencias Naturales Articulo - 20204 PDFDocument11 paginiCiencias Naturales Articulo - 20204 PDFEdilberto MontesÎncă nu există evaluări

- 08 - Distribución FDocument7 pagini08 - Distribución FCarolina CalderónÎncă nu există evaluări

- Elementos Mesa y BarDocument6 paginiElementos Mesa y BarCarolina CalderónÎncă nu există evaluări

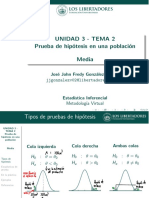

- 03 - Prueba de Hipótesis para La Media PDFDocument15 pagini03 - Prueba de Hipótesis para La Media PDFCarolina CalderónÎncă nu există evaluări

- Prueba de hipótesis en proporcionesDocument5 paginiPrueba de hipótesis en proporcionesCarolina CalderónÎncă nu există evaluări

- Contabilidad - de - Costos Cap 3Document44 paginiContabilidad - de - Costos Cap 3Carolina CalderónÎncă nu există evaluări

- Contabilidad - de - Costos Cap 4Document94 paginiContabilidad - de - Costos Cap 4Carolina CalderónÎncă nu există evaluări

- Contabilidad - de - Costos Cap 1Document54 paginiContabilidad - de - Costos Cap 1Carolina CalderónÎncă nu există evaluări

- 03 - Prueba de Hipótesis para La Media PDFDocument15 pagini03 - Prueba de Hipótesis para La Media PDFCarolina CalderónÎncă nu există evaluări

- 07 - Prueba de Hipótesis para Contrastar Dos ProporcionesDocument4 pagini07 - Prueba de Hipótesis para Contrastar Dos ProporcionesCarolina CalderónÎncă nu există evaluări

- 02 - Tipos de ErrorDocument13 pagini02 - Tipos de ErrorCarolina CalderónÎncă nu există evaluări

- Expo Talento HumanoDocument3 paginiExpo Talento HumanoCarolina CalderónÎncă nu există evaluări

- Clase de Marco 20 de Marzo 2020Document2 paginiClase de Marco 20 de Marzo 2020Carolina CalderónÎncă nu există evaluări

- Clases de Recurso HumanoDocument6 paginiClases de Recurso HumanoCarolina CalderónÎncă nu există evaluări

- Ejercicios MacroeconomiaDocument2 paginiEjercicios MacroeconomiaCarolina CalderónÎncă nu există evaluări

- Predicciones Ifá Cuba 2023Document10 paginiPredicciones Ifá Cuba 2023YeneyÎncă nu există evaluări

- Glosario de La ProductividadDocument3 paginiGlosario de La ProductividadJames GaleanoÎncă nu există evaluări

- Intoxicaciones y EnvenenamientoDocument8 paginiIntoxicaciones y EnvenenamientoedpesantesÎncă nu există evaluări

- Guia 3 Penetracion de MercadoDocument9 paginiGuia 3 Penetracion de MercadoLaudith Zambrano CastrilloÎncă nu există evaluări

- Suma y Resta de EnterosDocument11 paginiSuma y Resta de Enteros1MONOGRAFIASÎncă nu există evaluări

- Dios Nos Regala A Cada Uno de Nosotros Muchos TalentosDocument4 paginiDios Nos Regala A Cada Uno de Nosotros Muchos TalentosNidia Castillo LeytonÎncă nu există evaluări

- Espacios-Ana Kely Andrade Q.Document15 paginiEspacios-Ana Kely Andrade Q.Kely AndradeÎncă nu există evaluări

- Manual de Entrevista de SelecciónDocument19 paginiManual de Entrevista de SelecciónNenitha BlancoÎncă nu există evaluări

- Sistematización Rápida de La Experiencia UNICA-PerúDocument26 paginiSistematización Rápida de La Experiencia UNICA-PerúLina Ulloa PérezÎncă nu există evaluări

- Apuntes CalculoDocument137 paginiApuntes CalculoedwinÎncă nu există evaluări

- PDF 6 PolinomiosDocument11 paginiPDF 6 PolinomiosElisabeth Marin EscobarÎncă nu există evaluări

- Acogemos El Amor de Dios en La RevelaciónDocument3 paginiAcogemos El Amor de Dios en La RevelaciónBrayan Brucce Ruiz HuertaÎncă nu există evaluări

- Diseño Curricular Panaderia Basica IDocument4 paginiDiseño Curricular Panaderia Basica Ijrectasena50% (2)

- Caso Practivo Unidad 3 Matematicas AplicadaDocument8 paginiCaso Practivo Unidad 3 Matematicas AplicadaandreaÎncă nu există evaluări

- Clase 16 3° RespasoDocument6 paginiClase 16 3° RespasoClaudia ContrerasÎncă nu există evaluări

- Secuencia Didáctica - Expresión CorporalDocument3 paginiSecuencia Didáctica - Expresión CorporalFranca PaezÎncă nu există evaluări

- Ciencias Sociales Unidad 3Document4 paginiCiencias Sociales Unidad 3juan56Încă nu există evaluări

- 13 Leng - Sesión 13-Vicios de Redacción-Locove-Usmp-2019 IDocument21 pagini13 Leng - Sesión 13-Vicios de Redacción-Locove-Usmp-2019 ISergio Contreras RomeroÎncă nu există evaluări

- E. P. Thompson-De La Historia Social A La IrenologíaDocument27 paginiE. P. Thompson-De La Historia Social A La IrenologíaAnderson PaulÎncă nu există evaluări

- Secundarias LeónDocument21 paginiSecundarias LeónESTEFANIAÎncă nu există evaluări

- Wenceslao Lavinius de Moravia - Tratado Del Cielo TerrestreDocument2 paginiWenceslao Lavinius de Moravia - Tratado Del Cielo Terrestrejumpin_around100% (1)

- Jazz Bambuco Andino Colombiano - Obra Big Band (William Alexis Rojas)Document131 paginiJazz Bambuco Andino Colombiano - Obra Big Band (William Alexis Rojas)Eva Estudio MultimediaÎncă nu există evaluări

- Poder en El Trabajo Social Desde FoucaultDocument24 paginiPoder en El Trabajo Social Desde FoucaultFederico PelloniÎncă nu există evaluări

- Historia y Origen de La DemocraciaDocument6 paginiHistoria y Origen de La DemocraciaEdisonMesiasÎncă nu există evaluări

- 16 Barriendos, Joaquín. Jerarquías Estéticas de La Modernidad-ColonialidadDocument6 pagini16 Barriendos, Joaquín. Jerarquías Estéticas de La Modernidad-ColonialidadRockberto VelascoÎncă nu există evaluări

- Cultura de MasasDocument17 paginiCultura de MasasAndrea FelixÎncă nu există evaluări

- Arquitectura Mesopotámica: Zigurats y TemplosDocument29 paginiArquitectura Mesopotámica: Zigurats y TemplosMoises Armando Azrrath TapiaÎncă nu există evaluări

- Ibex 35. Normas Técnicas para Su Elaboración.Document33 paginiIbex 35. Normas Técnicas para Su Elaboración.Biblioteca de Turismo y Finanzas, Universidad de SevillaÎncă nu există evaluări