S-ar putea să vă placă și

- Neral 7151869664 878850082231 PDFDocument1 paginăNeral 7151869664 878850082231 PDFWil PuvaÎncă nu există evaluări

- Planificación deportes recreativos inclusión socialDocument1 paginăPlanificación deportes recreativos inclusión socialPAOLA ANDREA ZAPATA GALLONÎncă nu există evaluări

- Matriz de Preselección de Mercados Andrey Peñaloza, Brayan Giraldo, Miguel Zapata (Autoguardado)Document13 paginiMatriz de Preselección de Mercados Andrey Peñaloza, Brayan Giraldo, Miguel Zapata (Autoguardado)PAOLA ANDREA ZAPATA GALLONÎncă nu există evaluări

- Neral 7151869664 878850082231 PDFDocument1 paginăNeral 7151869664 878850082231 PDFWil PuvaÎncă nu există evaluări

- Neral 7151869664 878850082231 PDFDocument1 paginăNeral 7151869664 878850082231 PDFWil PuvaÎncă nu există evaluări

- Teorías Basadas en El Aprendizaje MotorDocument17 paginiTeorías Basadas en El Aprendizaje MotorPAOLA ANDREA ZAPATA GALLONÎncă nu există evaluări

- Unidad 5 Proceso de InformacionDocument2 paginiUnidad 5 Proceso de InformacionPAOLA ANDREA ZAPATA GALLONÎncă nu există evaluări

- Guia - Tecnica - PromicionSalud - RiesgosLaborales - Teletrabajo 1Document2 paginiGuia - Tecnica - PromicionSalud - RiesgosLaborales - Teletrabajo 1PAOLA ANDREA ZAPATA GALLONÎncă nu există evaluări

- 3n3n3nTALLERn1nCAMARAnDEnCOMERCIO - 185e9edb2e85b91 - 1Document18 pagini3n3n3nTALLERn1nCAMARAnDEnCOMERCIO - 185e9edb2e85b91 - 1PAOLA ANDREA ZAPATA GALLONÎncă nu există evaluări

- 3.2. Actividades de Contextualización e Identificación de Conocimientos Necesarios para El Aprendizaje PDFDocument2 pagini3.2. Actividades de Contextualización e Identificación de Conocimientos Necesarios para El Aprendizaje PDFPAOLA ANDREA ZAPATA GALLONÎncă nu există evaluări

- 3.2. Actividades de Contextualización e Identificación de Conocimientos Necesarios para El Aprendizaje PDFDocument2 pagini3.2. Actividades de Contextualización e Identificación de Conocimientos Necesarios para El Aprendizaje PDFPAOLA ANDREA ZAPATA GALLONÎncă nu există evaluări

- 3.3.4 La Adminsitracion y Sus Principios Basicos 1Document11 pagini3.3.4 La Adminsitracion y Sus Principios Basicos 1PAOLA ANDREA ZAPATA GALLON0% (1)

- 3.2. Actividades de ContextualizaciónDocument2 pagini3.2. Actividades de Contextualizacióndarin noralba tarazona bautistaÎncă nu există evaluări

- 3.2. Actividades de Contextualización e Identificación de Conocimientos Necesarios para El AprendizajeDocument6 pagini3.2. Actividades de Contextualización e Identificación de Conocimientos Necesarios para El AprendizajePAOLA ANDREA ZAPATA GALLONÎncă nu există evaluări

- 3.2. Actividades de ContextualizaciónDocument2 pagini3.2. Actividades de Contextualizacióndarin noralba tarazona bautistaÎncă nu există evaluări

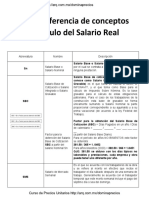

- Tabla de Referencia de Conceptos para El Cálculo Del Salario Real - EditedDocument6 paginiTabla de Referencia de Conceptos para El Cálculo Del Salario Real - EditedFernanda MontesÎncă nu există evaluări

- Continuacion IncotermsDocument8 paginiContinuacion IncotermsLaChulaGomezÎncă nu există evaluări

- Contabilidad agroindustrial: características, cuentas y contabilizaciónDocument9 paginiContabilidad agroindustrial: características, cuentas y contabilizaciónZulayda MuñozÎncă nu există evaluări

- Los Sectores EconómicosDocument8 paginiLos Sectores EconómicosJorge cortesÎncă nu există evaluări

- MacesaDocument9 paginiMacesaRaúl Navarrete RodríguezÎncă nu există evaluări

- Administración financiera y flujos de efectivoDocument15 paginiAdministración financiera y flujos de efectivoKevin Apaza CachacaÎncă nu există evaluări

- Generación y caracterización de residuos sólidos urbanosDocument6 paginiGeneración y caracterización de residuos sólidos urbanosHugo FuentesÎncă nu există evaluări

- 4 - Financiamiento de La Represa de Itaipu y Deudas ContraidasDocument17 pagini4 - Financiamiento de La Represa de Itaipu y Deudas ContraidasLuis MarioÎncă nu există evaluări

- Iri ResumenDocument29 paginiIri ResumenYanina FrizzottiÎncă nu există evaluări

- El Origen de La División Del TrabajoDocument1 paginăEl Origen de La División Del Trabajokaily sierraÎncă nu există evaluări

- Pes U2 Atr HNVCDocument4 paginiPes U2 Atr HNVChugo veraÎncă nu există evaluări

- Estado de Cuenta PDFDocument4 paginiEstado de Cuenta PDFJessica MierÎncă nu există evaluări

- F BotesDocument12 paginiF Boteselmfp7774676100% (1)

- Ficha de demarcación UPZ 67 Lucero con menos deDocument2 paginiFicha de demarcación UPZ 67 Lucero con menos deanny pabon100% (2)

- HSR-308 Equivalente Al 30% Del Convenio Del Subsidio A La OfertaDocument2 paginiHSR-308 Equivalente Al 30% Del Convenio Del Subsidio A La OfertaCarlos Andres Ramos MurilloÎncă nu există evaluări

- Evaluacion de Proyectos Con Van y TirDocument5 paginiEvaluacion de Proyectos Con Van y TirAlexander DiazÎncă nu există evaluări

- Seccion 18Document9 paginiSeccion 18CARMEN DEL ROSARIOÎncă nu există evaluări

- Actualización Normativa Al 6 de Septiembre de 2022Document47 paginiActualización Normativa Al 6 de Septiembre de 2022ParavicoÎncă nu există evaluări

- Hispatrading 2020 01 PDFDocument75 paginiHispatrading 2020 01 PDFfelipemaderoÎncă nu există evaluări

- Evaluacion Final Normativa Financiera InternacionalDocument7 paginiEvaluacion Final Normativa Financiera InternacionalEsteban Eusebio Viadero CantilloÎncă nu există evaluări

- Costo AmortizadoDocument15 paginiCosto AmortizadoCatherine Candiotti Guzman100% (1)

- C20832-Ocr Project FinanceDocument33 paginiC20832-Ocr Project FinanceRobinson Renxon Quispe Tunque100% (1)

- Actvidad 1 y 2Document4 paginiActvidad 1 y 2Jessy AvilesÎncă nu există evaluări

- PDF Velas Japonesas Interpretacion PatroDocument40 paginiPDF Velas Japonesas Interpretacion PatroDamian CorbalanÎncă nu există evaluări

- C5 - Constitución y Apertura de SociedadesDocument20 paginiC5 - Constitución y Apertura de SociedadesAshley ValdezÎncă nu există evaluări

- EVALUACION CLASE 4 Valoracion ProyectosDocument7 paginiEVALUACION CLASE 4 Valoracion Proyectoshrpinto2002Încă nu există evaluări

- wfrReporteTarjeton (5) .AspxDocument2 paginiwfrReporteTarjeton (5) .Aspxjesus benitosÎncă nu există evaluări

- Banco de DatosDocument3 paginiBanco de DatosDiario GestiónÎncă nu există evaluări

- Formaleta Sistemas IndustrializadosDocument23 paginiFormaleta Sistemas IndustrializadosDanii BarreraÎncă nu există evaluări

- 17 El Oncenio de LeguíaDocument2 pagini17 El Oncenio de Leguíajheampier huaman chavezÎncă nu există evaluări