S-ar putea să vă placă și

- Niif 3 PracticoDocument5 paginiNiif 3 PracticoKarla Esther50% (2)

- 5 15267 49447 PDFDocument3 pagini5 15267 49447 PDFRony Berly Huayta QuispeÎncă nu există evaluări

- Ejemplo Nic 32Document2 paginiEjemplo Nic 32Grover VeraÎncă nu există evaluări

- CASO PRÁCTICO NIC 38 DeberDocument10 paginiCASO PRÁCTICO NIC 38 DeberAnaliia Ramirez0% (1)

- Nic 32Document2 paginiNic 32Lucia Pareja PlataÎncă nu există evaluări

- Casos Nic 16Document4 paginiCasos Nic 16GonzaloMarceloLescanoÎncă nu există evaluări

- UntitledDocument41 paginiUntitledJuan CasaniÎncă nu există evaluări

- Caso Practico Aplicacion Practica de La NIC 20Document8 paginiCaso Practico Aplicacion Practica de La NIC 20gabriela lopezÎncă nu există evaluări

- Nic 36 Casos PracticosDocument4 paginiNic 36 Casos PracticosGianmarco Javier Navarro Pinzon50% (2)

- Ejercicios Niif 2Document22 paginiEjercicios Niif 2Diego CahuayaÎncă nu există evaluări

- Casos NIIF 15Document13 paginiCasos NIIF 15Jenny Msr100% (1)

- Caso Práctico NIC 12Document2 paginiCaso Práctico NIC 12Osvaldo VelasquezÎncă nu există evaluări

- Nic 37 PreguntasDocument9 paginiNic 37 Preguntaslyra100% (2)

- Nic 20 ExposiciónDocument26 paginiNic 20 ExposiciónLuis MyStyle0% (1)

- Caso Practico NIC 36 Deterioro Del Valor de Los ActivosDocument22 paginiCaso Practico NIC 36 Deterioro Del Valor de Los ActivosGerson Lozano Valqui100% (3)

- Casos Practicos Nic 8Document2 paginiCasos Practicos Nic 8Liliana Orellano100% (1)

- Actividad 14 NiifDocument5 paginiActividad 14 NiifMartinez RosaÎncă nu există evaluări

- NIC 32 Instrumentos FinancierosDocument6 paginiNIC 32 Instrumentos FinancierosWilfredo BaladaÎncă nu există evaluări

- Niif 5Document273 paginiNiif 5FilosofiadeContabilidadÎncă nu există evaluări

- Nic 8 Casos PracticosDocument8 paginiNic 8 Casos PracticosleiddyÎncă nu există evaluări

- Caso Practico de La Nic 39Document4 paginiCaso Practico de La Nic 39Carlos Pari0% (1)

- Caso Practico de NIC 21Document9 paginiCaso Practico de NIC 21Helen MilettÎncă nu există evaluări

- Resumen Nic 24Document6 paginiResumen Nic 24Erick Sánchez Hernández100% (1)

- Nic 21Document5 paginiNic 21Leoncio Flores0% (1)

- Niif 3Document22 paginiNiif 3César A. AquiseÎncă nu există evaluări

- Caso Práctico NIC 37 y NIC 38Document3 paginiCaso Práctico NIC 37 y NIC 38Omar Anthony Huamani GarciaÎncă nu există evaluări

- Nic 40Document138 paginiNic 40maritexdÎncă nu există evaluări

- 5 - 14891 - 17380.pdf Nic 16Document3 pagini5 - 14891 - 17380.pdf Nic 16Denisse Regente100% (1)

- Tarea 1Document5 paginiTarea 1Jackson ObregonÎncă nu există evaluări

- Nic 23-Casos PracticosDocument8 paginiNic 23-Casos PracticosLuis GalvezÎncă nu există evaluări

- Casos Prácticos Niif 2Document4 paginiCasos Prácticos Niif 2wilson vera100% (5)

- Guia6 Nic 40Document48 paginiGuia6 Nic 40RoyJ.ChávezDelAguilaÎncă nu există evaluări

- Casos Practico S de La Nic 27 111Document7 paginiCasos Practico S de La Nic 27 111Willy Quenta0% (1)

- Nic 8Document3 paginiNic 8Lourdes AguilarÎncă nu există evaluări

- Niif 6Document2 paginiNiif 6David Barrantes83% (6)

- Capitulo 10Document118 paginiCapitulo 10Dama TatiÎncă nu există evaluări

- Ejemplo Nic 36 Casos PracticosDocument4 paginiEjemplo Nic 36 Casos PracticosAnonymous qTrQLcQÎncă nu există evaluări

- Nic 12 Revaluacion de Activos PDFDocument2 paginiNic 12 Revaluacion de Activos PDFJenny AguedoÎncă nu există evaluări

- Caso Nic 1 Solucion 2Document4 paginiCaso Nic 1 Solucion 2Yaneisa Marisel Colmenares Valle100% (1)

- Casos Practicos Niif 15Document6 paginiCasos Practicos Niif 15Roy MarquezÎncă nu există evaluări

- Casos Prácticos Nic 28Document1 paginăCasos Prácticos Nic 28Cateriny Cusihuaman Apaza100% (1)

- Niif 13 PDFDocument14 paginiNiif 13 PDFSamantha Xiomara Sanchez PalmaÎncă nu există evaluări

- Nic 36Document59 paginiNic 36Anonymous ceWwPAJEB100% (1)

- Caso Practico NIC 32 Instrumentos Financieros - PresentaciónDocument5 paginiCaso Practico NIC 32 Instrumentos Financieros - PresentaciónDavidNinaQuispe67% (6)

- Nic 40 P. de Inversion Tarea 7Document13 paginiNic 40 P. de Inversion Tarea 7ROSA CHACON SERNAQUEÎncă nu există evaluări

- Tema 2 - Nic 16 Propiedad Planta y EquipoDocument24 paginiTema 2 - Nic 16 Propiedad Planta y Equipoyakelin alcarraz67% (3)

- Caso Práctico NIIF 17Document1 paginăCaso Práctico NIIF 17Yomira Caroline Flores Palomino100% (1)

- Caso Práctico NIIF 5 Activos No Corrientes Mantenidos para La Venta y Operaciones DiscontinuasDocument6 paginiCaso Práctico NIIF 5 Activos No Corrientes Mantenidos para La Venta y Operaciones DiscontinuasMiguel Angel100% (1)

- Nic 38Document11 paginiNic 38Andrea CruzÎncă nu există evaluări

- Ejercicio Cuenta 88Document3 paginiEjercicio Cuenta 88CESAR HUARACHA RAMOS0% (1)

- Ejemplos Probables Niif 13Document9 paginiEjemplos Probables Niif 13Abigail Yepez EsquivelÎncă nu există evaluări

- Producto Academico Nº4 - Grupo de Perez Torres JoseDocument14 paginiProducto Academico Nº4 - Grupo de Perez Torres JoseJosé Chávez FigueroaÎncă nu există evaluări

- Inversiones JuevesDocument7 paginiInversiones JuevesDiana Noemi Barrios YanayacoÎncă nu există evaluări

- Evaluación ParcialDocument16 paginiEvaluación ParcialJason De La Gala RetamozoÎncă nu există evaluări

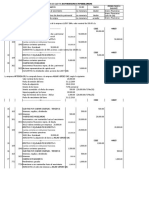

- 8.3 Casos Practicos P.C.G.E. 2020 - Elemento 3 - Del Codigo 30 Al 39Document25 pagini8.3 Casos Practicos P.C.G.E. 2020 - Elemento 3 - Del Codigo 30 Al 39Flor Maria Aguilar SerranoÎncă nu există evaluări

- Niif 13Document19 paginiNiif 13AlexanderÎncă nu există evaluări

- Elemento 3. Activo InmovilizadoDocument47 paginiElemento 3. Activo Inmovilizadojoel rojas bautistaÎncă nu există evaluări

- PC3 ACTIVIDAD 1 (FILA A) Adriana ChiroqueDocument70 paginiPC3 ACTIVIDAD 1 (FILA A) Adriana ChiroqueAdriana Chiroque ChavezÎncă nu există evaluări

- Tarea - Monografia Empresa XyzDocument4 paginiTarea - Monografia Empresa XyzAnaly Vargas AcebedoÎncă nu există evaluări

- Casos Prácticos Elemento 3Document23 paginiCasos Prácticos Elemento 3Maria Angelica Castillo CajusolÎncă nu există evaluări

- Jaime Mendoza, Gerente de Regulación de Tarifas - OSINERGMINDocument19 paginiJaime Mendoza, Gerente de Regulación de Tarifas - OSINERGMINGustavo FloresÎncă nu există evaluări

- 01 Análisis de CCDocument18 pagini01 Análisis de CCJogarelÎncă nu există evaluări

- Ejemplos de Aplicacion de La NIC 12Document39 paginiEjemplos de Aplicacion de La NIC 12JogarelÎncă nu există evaluări

- PC 2 Cuzcano Quiroz JeniferDocument19 paginiPC 2 Cuzcano Quiroz JeniferJogarelÎncă nu există evaluări

- Energia RenovableDocument17 paginiEnergia RenovableGustavo Flores100% (1)

- Mercado Dinámico de La EnergíaDocument14 paginiMercado Dinámico de La EnergíaGustavo FloresÎncă nu există evaluări

- Solicitud Padrino m4Document1 paginăSolicitud Padrino m4JogarelÎncă nu există evaluări

- 1Document2 pagini1JogarelÎncă nu există evaluări

- RDocument2 paginiRJogarelÎncă nu există evaluări

- 6th Central Pay Commission Salary CalculatorDocument15 pagini6th Central Pay Commission Salary Calculatorrakhonde100% (436)

- Plantilla Hojas ImpresionDocument1 paginăPlantilla Hojas ImpresionJogarelÎncă nu există evaluări

- Circuit OsDocument3 paginiCircuit OsJogarelÎncă nu există evaluări

- Ficha Personal Poner Nombre de Archivo Su Apellido y NombreDocument1 paginăFicha Personal Poner Nombre de Archivo Su Apellido y NombreJogarelÎncă nu există evaluări

- Modelos de DiscursosDocument15 paginiModelos de DiscursosXiomyArriolaAtoÎncă nu există evaluări

- CONTRACCIONDocument2 paginiCONTRACCIONJogarelÎncă nu există evaluări

- PDFDocument1 paginăPDFJogarelÎncă nu există evaluări

- PDFDocument1 paginăPDFJogarelÎncă nu există evaluări

- FundiciónDocument1 paginăFundiciónJogarelÎncă nu există evaluări

- Wacc-FinalDocument47 paginiWacc-FinalDaniel RamosÎncă nu există evaluări

- Ejercicios - 02 - Cuentas Contables Elisa 22013091Document7 paginiEjercicios - 02 - Cuentas Contables Elisa 22013091María FigueroaÎncă nu există evaluări

- Cuestionario Plan de Negocios FormulacionDocument10 paginiCuestionario Plan de Negocios FormulacionMONICA BOHORQUEZÎncă nu există evaluări

- Lectura 7Document8 paginiLectura 7churazapanarociomilagrosÎncă nu există evaluări

- MACROECONOMÍA Tarea#5Document5 paginiMACROECONOMÍA Tarea#5Alejandra GonzalezÎncă nu există evaluări

- Analisis Fundamental - AccionesDocument67 paginiAnalisis Fundamental - Accionesmaximiliano lencinaÎncă nu există evaluări

- Iamc 10 Nov 20Document18 paginiIamc 10 Nov 20Simon AltkornÎncă nu există evaluări

- Practica de Micro y Macro EconomiaDocument15 paginiPractica de Micro y Macro EconomiaSara Priscila Terrones Checco100% (2)

- Ejemplo de Dictamen de AuditoríaDocument5 paginiEjemplo de Dictamen de AuditoríaVianey Sosa33% (6)

- Introd Analisis FundamentalDocument51 paginiIntrod Analisis Fundamentaldavidarbelo35Încă nu există evaluări

- Infografía AuditoriaDocument1 paginăInfografía Auditoriaisrael lopez ramirezÎncă nu există evaluări

- Costos de Producción Aguacate 2020Document24 paginiCostos de Producción Aguacate 2020ERBIN ROJAS100% (2)

- Riesgo y RendimientoDocument30 paginiRiesgo y RendimientoBelen EsparzaÎncă nu există evaluări

- Ensayo de Mercado de Capitales - MorlesDocument18 paginiEnsayo de Mercado de Capitales - MorlesYaine SilvaÎncă nu există evaluări

- Clase 2 - Tipo de ComprobantesDocument5 paginiClase 2 - Tipo de ComprobantesGeoÎncă nu există evaluări

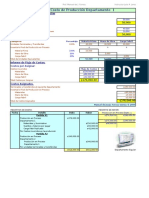

- Informe de Costo de Producción Departamento 1Document11 paginiInforme de Costo de Producción Departamento 1Gabriel KinÎncă nu există evaluări

- Apuntes Analisis de Estados FinancierosDocument189 paginiApuntes Analisis de Estados Financierosmgusano344Încă nu există evaluări

- Costos Ejrcicios C Venta Empresa Manuf, Cuevas Pag 31 A 34Document4 paginiCostos Ejrcicios C Venta Empresa Manuf, Cuevas Pag 31 A 34Andres Eduardo Garzon ArmentaÎncă nu există evaluări

- TEMAVIDocument64 paginiTEMAVIFerÎncă nu există evaluări

- Deber I-02Document7 paginiDeber I-02jefferson roseroÎncă nu există evaluări

- PDF Ejercicio No 4 Estado de Flujo de Efectivo Resuelto - CompressDocument8 paginiPDF Ejercicio No 4 Estado de Flujo de Efectivo Resuelto - CompressGiannina Alondra Sanchez SantiagoÎncă nu există evaluări

- Archivodiapositiva 202310184543Document25 paginiArchivodiapositiva 202310184543Abigail SanchezÎncă nu există evaluări

- Desarrollo Tema 2Document38 paginiDesarrollo Tema 2Brandon Eduardo RamirezÎncă nu există evaluări

- Ejercicios Contabilidad Del PatrimonioDocument11 paginiEjercicios Contabilidad Del PatrimonioGuido Quiroz MencoÎncă nu există evaluări

- Actividad 6.1 Ejercicios de Inflación Parte 1Document8 paginiActividad 6.1 Ejercicios de Inflación Parte 1Magdalena VazquezÎncă nu există evaluări

- Mercados FinancierosDocument3 paginiMercados FinancierosLuis Daniel Rios SalgadoÎncă nu există evaluări

- Valuaciã - N de InventariosDocument17 paginiValuaciã - N de InventariosMariana HuanambalÎncă nu există evaluări

- Finanzas Corporativas 10-06-2023.Document31 paginiFinanzas Corporativas 10-06-2023.Jackser GonzalesÎncă nu există evaluări

- Presentacion FC-UPBDocument110 paginiPresentacion FC-UPBodin1710Încă nu există evaluări

- Tipos de Asientos Contables y Las Características Que Definen Los Asientos ContablesDocument6 paginiTipos de Asientos Contables y Las Características Que Definen Los Asientos Contablesgenesis julissa Gamez MoncadaÎncă nu există evaluări