S-ar putea să vă placă și

- 31 37Document3 pagini31 37Eimilix alberto peñaÎncă nu există evaluări

- Equipo 5 - Trabajo #5Document9 paginiEquipo 5 - Trabajo #5Jean Pier IzarraÎncă nu există evaluări

- Analisis Financiero de Costos ParcialDocument8 paginiAnalisis Financiero de Costos ParcialyohannyÎncă nu există evaluări

- Financiera 3Document10 paginiFinanciera 3Marsi Ruiz Jimenez100% (2)

- Pregunta 4Document1 paginăPregunta 4ANTHONY DAVY LOPEZ HUAYLLANIÎncă nu există evaluări

- Lemon Auto Wholesales Análisis Rentabilidad Consultora CarrDocument7 paginiLemon Auto Wholesales Análisis Rentabilidad Consultora CarrDiana Bermudez Paz100% (1)

- Análisis financiero SterlingDocument1 paginăAnálisis financiero SterlingKira KiraÎncă nu există evaluări

- EXAMEN FINAL - Razones FinancierasDocument5 paginiEXAMEN FINAL - Razones FinancierasKarla Alejandra Restrepo67% (3)

- Casos de Escenarios PresupuestalesDocument2 paginiCasos de Escenarios PresupuestalessbarrazaÎncă nu există evaluări

- Problema P3.3Document1 paginăProblema P3.3Laura SalgadoÎncă nu există evaluări

- Ejerc AnalisisFinancResueltoDocument13 paginiEjerc AnalisisFinancResueltoAlex VinnalayÎncă nu există evaluări

- Tarea #2 de Finanzas Básicas IDocument21 paginiTarea #2 de Finanzas Básicas IRené Paredes100% (1)

- Análisis financiero Jodie Foster Care HomesDocument9 paginiAnálisis financiero Jodie Foster Care HomesCarlitos Montenegro50% (2)

- Deber Analisis FinancieroDocument3 paginiDeber Analisis FinancieroLuis CastilloÎncă nu există evaluări

- Analisis FinancieroDocument8 paginiAnalisis FinancieroKennedy Stalim Vicuña Figueroa100% (5)

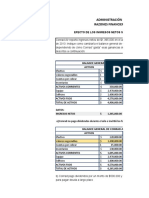

- Efecto de Los Ingresos NetosDocument7 paginiEfecto de Los Ingresos NetosChristian MartilloÎncă nu există evaluări

- Admin FinancieraDocument8 paginiAdmin FinancieraLaura SalgadoÎncă nu există evaluări

- Josue Caceres Ejercicio p3.23 Administracion Financiera.Document3 paginiJosue Caceres Ejercicio p3.23 Administracion Financiera.Josue Caceres100% (2)

- Casos NRCDocument2 paginiCasos NRCEstefani Novoa JaraÎncă nu există evaluări

- A 01681593 Serie 1Document18 paginiA 01681593 Serie 1alejandrobahamonden100% (1)

- Abigail Torres-Ejercicios Cap 2Document10 paginiAbigail Torres-Ejercicios Cap 2Abigail Torres100% (1)

- Análisis financiero de East Coast Yachts vs la industriaDocument2 paginiAnálisis financiero de East Coast Yachts vs la industriaLilyAvendañoVegaÎncă nu există evaluări

- Ejercico Practico Derecho FiscalDocument8 paginiEjercico Practico Derecho FiscalRodrigo ContrerasÎncă nu există evaluări

- 2-2 Aplicaciones Flujo de Efectivo LibreDocument4 pagini2-2 Aplicaciones Flujo de Efectivo LibreAngela Villalobos100% (3)

- Ejercicios Reuesltos Libro de Ross Cap 3Document6 paginiEjercicios Reuesltos Libro de Ross Cap 3Luis SolorzanoÎncă nu există evaluări

- Estado financiero Warf Computers tituloDocument9 paginiEstado financiero Warf Computers tituloGabriela PérezÎncă nu există evaluări

- Cap. 4 P 4A-16 XXXDocument1 paginăCap. 4 P 4A-16 XXXKarenMinchala0% (1)

- Capt 3Document13 paginiCapt 3daniela fernanda gualan pacchaÎncă nu există evaluări

- II Guia III ParcialDocument11 paginiII Guia III ParcialMarian MendozaÎncă nu există evaluări

- Ejercicios P3.18, 19, 20Document12 paginiEjercicios P3.18, 19, 20batalla gÎncă nu există evaluări

- Finanzas Vanier CorporationDocument6 paginiFinanzas Vanier CorporationAbel Del Pezo100% (3)

- Capitulo 4 GitmanDocument17 paginiCapitulo 4 GitmanJefferson Alejandro Ramon YalicoÎncă nu există evaluări

- Trabajo AnalisisDocument14 paginiTrabajo AnalisisAndrea BermudezÎncă nu există evaluări

- Taller 7 Análisis de ApalancamientoDocument3 paginiTaller 7 Análisis de ApalancamientoVanessa BeltranÎncă nu există evaluări

- Razones FinancierasDocument11 paginiRazones FinancierasMARIA LUCIA GILÎncă nu există evaluări

- Cap 2 BlockDocument44 paginiCap 2 Blockrusorus10Încă nu există evaluări

- Impuestos corporativos y tasasDocument7 paginiImpuestos corporativos y tasasBrayan fabricio Atacushi BonifazÎncă nu există evaluări

- Ae4 3Document2 paginiAe4 3EmilsonÎncă nu există evaluări

- EJERCICIOSDocument8 paginiEJERCICIOSAntho Ale Bustamante100% (2)

- Ejercicio#2 Kenya AlvarengaDocument3 paginiEjercicio#2 Kenya Alvarengakenya alvarengaÎncă nu există evaluări

- Razones Financieras P3.22Document14 paginiRazones Financieras P3.22Luis Lopez NoriegaÎncă nu există evaluări

- Tarea 2 en GrupoDocument11 paginiTarea 2 en GrupoLaura SantosÎncă nu există evaluări

- Capitulo 4Document2 paginiCapitulo 4Carlitos MontenegroÎncă nu există evaluări

- Guía #2 2do ParcialDocument15 paginiGuía #2 2do ParcialMariela FloresÎncă nu există evaluări

- 1 Casos Analisis de RazonesDocument13 pagini1 Casos Analisis de RazonesAnonymous 1l6p3mÎncă nu există evaluări

- P3Document2 paginiP3JoseUreyÎncă nu există evaluări

- Solucionario Examen 1 ProvinciaDocument3 paginiSolucionario Examen 1 ProvinciaXavier Gudiño50% (2)

- Examen de CorporativaasDocument15 paginiExamen de CorporativaasJairoCosmeCruz100% (4)

- Cap 2Document33 paginiCap 2Olga Lucia Barrera Gomez50% (2)

- Administración Financiera I Practica No. 2Document2 paginiAdministración Financiera I Practica No. 2JoseLuisGonzalezLiriano50% (4)

- Analisis EjerciciosDocument22 paginiAnalisis EjerciciosRony HernándezÎncă nu există evaluări

- Ejercicios P3 12 13 14p5Document6 paginiEjercicios P3 12 13 14p5lexterÎncă nu există evaluări

- Ejercicios P11 1 P11 3 P11 4 P11 6 P11 7 P11 10Document13 paginiEjercicios P11 1 P11 3 P11 4 P11 6 P11 7 P11 10Ezequiel González Guevara100% (1)

- Evidencia 4Document6 paginiEvidencia 4yadira avalos vargasÎncă nu există evaluări

- Examen Final de Gfii - Ivtrimestre - 2021Document2 paginiExamen Final de Gfii - Ivtrimestre - 2021Hector Lozano MarinÎncă nu există evaluări

- Precio de venta inicial de las acciones comunes de Beck CorporationDocument10 paginiPrecio de venta inicial de las acciones comunes de Beck Corporationjefferson100% (1)

- Tarea 2Document2 paginiTarea 2Rafael Zea ReyesÎncă nu există evaluări

- 13 Razones FinancierasDocument4 pagini13 Razones FinancierasJuan De Jesus100% (1)

- Análisis Financiero EmpresarialDocument7 paginiAnálisis Financiero EmpresarialGisell HernándezÎncă nu există evaluări

- Prueba Finanzas 1Document6 paginiPrueba Finanzas 1Yeimy MiraldaÎncă nu există evaluări

- El 63% de Consumidores Reducirá Consumo de Alimentos Etiquetados Con Octógonos - Economía - GestiónDocument7 paginiEl 63% de Consumidores Reducirá Consumo de Alimentos Etiquetados Con Octógonos - Economía - GestiónFrancisco Calderón PozoÎncă nu există evaluări

- Examen Riesgo Operacional - CALDERON POZO FRANCISCODocument1 paginăExamen Riesgo Operacional - CALDERON POZO FRANCISCOFrancisco Calderón PozoÎncă nu există evaluări

- Consumer Profile EmilyDocument1 paginăConsumer Profile EmilyFrancisco Calderón PozoÎncă nu există evaluări

- Caso Starbucks - Grupo 2Document8 paginiCaso Starbucks - Grupo 2Francisco Calderón PozoÎncă nu există evaluări

- Resolución de Examen Final SPSS AvanzadoDocument6 paginiResolución de Examen Final SPSS AvanzadoFrancisco Calderón PozoÎncă nu există evaluări

- Ciclo de Caja y El Capital de TrabajoDocument16 paginiCiclo de Caja y El Capital de TrabajoFrancisco Calderón PozoÎncă nu există evaluări

- INSIGHTS ESAN Maestria Marketing Sesion y 2 Cristina QuiñonesDocument50 paginiINSIGHTS ESAN Maestria Marketing Sesion y 2 Cristina QuiñonesFrancisco Calderón PozoÎncă nu există evaluări

- PER Economy-Analisys ES PDFDocument13 paginiPER Economy-Analisys ES PDFmiguel2363 Parco RamirezÎncă nu există evaluări

- Producción Peruana de Farináceos Crecería Ligeramente en El 2019Document5 paginiProducción Peruana de Farináceos Crecería Ligeramente en El 2019Francisco Calderón PozoÎncă nu există evaluări

- Trabajo Final de Macroeconomia-ShutdownDocument8 paginiTrabajo Final de Macroeconomia-ShutdownFrancisco Calderón PozoÎncă nu există evaluări

- Caso Santa Fe Taller SPSS - Maestria Marketing - v3Document26 paginiCaso Santa Fe Taller SPSS - Maestria Marketing - v3Francisco Calderón PozoÎncă nu există evaluări

- Balance General y Estados Financieros de LAIVE S.A. 2013-2017Document12 paginiBalance General y Estados Financieros de LAIVE S.A. 2013-2017Francisco Calderón PozoÎncă nu există evaluări

- Tesis Maestria BimboDocument93 paginiTesis Maestria BimboFrancisco Calderón Pozo100% (1)

- Caso SOAT DeliveryDocument7 paginiCaso SOAT DeliveryFrancisco Calderón PozoÎncă nu există evaluări

- PD 3 Ejercicio Clase Bonos y Acciones ProblemasDocument7 paginiPD 3 Ejercicio Clase Bonos y Acciones ProblemasFrancisco Calderón PozoÎncă nu există evaluări

- Examen de Gestion de TesoreriaDocument2 paginiExamen de Gestion de TesoreriaFrancisco Calderón PozoÎncă nu există evaluări

- Pregunta 7 Estadística ComputacionalDocument2 paginiPregunta 7 Estadística ComputacionalFrancisco Calderón PozoÎncă nu există evaluări

- Dialnet GestionPresupuestariaEnLasPymesDelSectorMetalmecan 6634728 PDFDocument11 paginiDialnet GestionPresupuestariaEnLasPymesDelSectorMetalmecan 6634728 PDFFrancisco Calderón PozoÎncă nu există evaluări

- Tarea de Muestreo v1Document12 paginiTarea de Muestreo v1Francisco Calderón PozoÎncă nu există evaluări

- Solucion Pregunta 1-MuestreoDocument1 paginăSolucion Pregunta 1-MuestreoFrancisco Calderón PozoÎncă nu există evaluări

- Examen Final - SPSS Avanzado PDFDocument3 paginiExamen Final - SPSS Avanzado PDFFrancisco Calderón Pozo0% (1)

- Caso Bebedores SA-matricesDocument4 paginiCaso Bebedores SA-matricesFrancisco Calderón Pozo100% (1)

- Trabajo - Opcional - Francisco CalderonDocument6 paginiTrabajo - Opcional - Francisco CalderonFrancisco Calderón PozoÎncă nu există evaluări

- Trabajo - Opcional - Francisco CalderonDocument6 paginiTrabajo - Opcional - Francisco CalderonFrancisco Calderón PozoÎncă nu există evaluări

- Trabajo 1 Estadistica Computacional PDFDocument39 paginiTrabajo 1 Estadistica Computacional PDFFrancisco Calderón PozoÎncă nu există evaluări

- S1900051 Es PDFDocument233 paginiS1900051 Es PDFFrida Villalobos GuzmánÎncă nu există evaluări

- CV Daniel RodasDocument3 paginiCV Daniel RodasFrancisco Calderón PozoÎncă nu există evaluări

- Lista3 - Fundamentos de ProbabilidadDocument3 paginiLista3 - Fundamentos de ProbabilidadFrancisco Calderón PozoÎncă nu există evaluări

- EstimacionDocument38 paginiEstimacionMerly Llalliri FloresÎncă nu există evaluări

- Solicitud CDT Persona JuridicaDocument2 paginiSolicitud CDT Persona JuridicaAndres Felipe ValeroÎncă nu există evaluări

- Ejemplo AmortizacionDocument4 paginiEjemplo Amortizacionpaola olmosÎncă nu există evaluări

- Práctica para Entregar El Jueves Después Del Segundo ParcialDocument19 paginiPráctica para Entregar El Jueves Después Del Segundo Parcialcarlito plata valdezÎncă nu există evaluări

- Wa0000.Document6 paginiWa0000.huertalunajalbertoÎncă nu există evaluări

- Segunda Entrega Eva de Proyectos 2Document27 paginiSegunda Entrega Eva de Proyectos 2Leo RGÎncă nu există evaluări

- BANCOLOMBIA AlexaderDocument4 paginiBANCOLOMBIA AlexaderJose Lotero LópezÎncă nu există evaluări

- Informacion Banco G&TDocument33 paginiInformacion Banco G&TWendy J. AndrésÎncă nu există evaluări

- Interés Compuesto: Cálculos y Conceptos BásicosDocument11 paginiInterés Compuesto: Cálculos y Conceptos BásicosJonnathan Javier Maldonado GuerreroÎncă nu există evaluări

- Apunte Mate FinancieraDocument129 paginiApunte Mate Financierakolin caroÎncă nu există evaluări

- Trabajo Del Curso (Terminado)Document29 paginiTrabajo Del Curso (Terminado)Darlenis Batista12Încă nu există evaluări

- EstadoResultadosJugueticosLtdaDocument3 paginiEstadoResultadosJugueticosLtdaOriana Alvarez0% (1)

- Clase 23 FINALDocument3 paginiClase 23 FINALdaniel romanÎncă nu există evaluări

- Carta de Compromiso SEGURO de VIDADocument2 paginiCarta de Compromiso SEGURO de VIDADIEGO FERNANDO GUZMAN DE PAZÎncă nu există evaluări

- Ejercicio Contabilidad Especializada 1Document3 paginiEjercicio Contabilidad Especializada 1Janet HernándezÎncă nu există evaluări

- Interés compuesto: Cálculo de saldo en cuenta de ahorros tras retiro parcialDocument14 paginiInterés compuesto: Cálculo de saldo en cuenta de ahorros tras retiro parcialRosmy CardenasÎncă nu există evaluări

- Ejemplo de Ejercicio Estado de Resultados, Balance, Razones FinancierasDocument54 paginiEjemplo de Ejercicio Estado de Resultados, Balance, Razones FinancierasNeri VargasÎncă nu există evaluări

- AF-GUIA5 CarlosRosalesDocument33 paginiAF-GUIA5 CarlosRosalesjnrycerpÎncă nu există evaluări

- Evidencia 4 Auditoria de PasivosDocument12 paginiEvidencia 4 Auditoria de PasivosRolando Issai AlcocerÎncă nu există evaluări

- Anadec Taller 4Document29 paginiAnadec Taller 4Camilo PerezÎncă nu există evaluări

- Relación de CobranzaDocument4 paginiRelación de Cobranzasarahi jimenesÎncă nu există evaluări

- Informatica-Documentos Comerciales NegociablesDocument10 paginiInformatica-Documentos Comerciales NegociablesIvanÎncă nu există evaluări

- dinamizadorAS UNIDAD 1 MATEMATICAS FINANCIERASDocument3 paginidinamizadorAS UNIDAD 1 MATEMATICAS FINANCIERASJeison AndresÎncă nu există evaluări

- Nominas (2) Grandas3.Xlsx 123456Document25 paginiNominas (2) Grandas3.Xlsx 123456Brayan GonzalezÎncă nu există evaluări

- Guia CF050 I Parcial 2016Document14 paginiGuia CF050 I Parcial 2016Irma Dinorah LemusÎncă nu există evaluări

- 239962046f PDFDocument14 pagini239962046f PDFalfredo Azaña Azaña100% (1)

- Simulador Web PLD PoweredDocument4 paginiSimulador Web PLD PoweredRCarlos AraozÎncă nu există evaluări

- Generac I On Depo Liz As Automatic AsDocument9 paginiGenerac I On Depo Liz As Automatic AsOSELÎncă nu există evaluări

- Estados FinancierosDocument49 paginiEstados FinancierosMinion nepe100% (1)

- Temas Examen 2T Emprendim 1ciDocument3 paginiTemas Examen 2T Emprendim 1ciBalanceXDÎncă nu există evaluări

- Universidad Uapa 02Document13 paginiUniversidad Uapa 02maridania tejada cruzÎncă nu există evaluări