S-ar putea să vă placă și

- Análisis de productos y servicios de financiación. ADGN0108De la EverandAnálisis de productos y servicios de financiación. ADGN0108Încă nu există evaluări

- Definición de Activo, Pasivo y PatrimonioDocument8 paginiDefinición de Activo, Pasivo y PatrimonioJorge Salamanca MamaniÎncă nu există evaluări

- Trabajo Final - Taller de Contabilidad - Filippo MármolDocument5 paginiTrabajo Final - Taller de Contabilidad - Filippo MármolFilippo MarmolÎncă nu există evaluări

- Administarcion Taller 2Document8 paginiAdministarcion Taller 2juan diegoÎncă nu există evaluări

- Apuntes 1 1 C y Q Gladys LopezDocument9 paginiApuntes 1 1 C y Q Gladys LopezVICTORIAÎncă nu există evaluări

- Conceptos ContablesDocument12 paginiConceptos ContablesadmonieetÎncă nu există evaluări

- Concepto de Estados Financieros Basicos y Sus ElementosDocument9 paginiConcepto de Estados Financieros Basicos y Sus Elementosl3ussÎncă nu există evaluări

- Trabajo AutonomoDocument11 paginiTrabajo AutonomoAriel DuqueÎncă nu există evaluări

- Actividades INFOTEPDocument4 paginiActividades INFOTEPLeticia PadillaÎncă nu există evaluări

- Examen Final Virtual Contabilidad II (T) Con RúbricaDocument5 paginiExamen Final Virtual Contabilidad II (T) Con RúbricapaoloÎncă nu există evaluări

- Apuntes de Contabilidad CompletoDocument123 paginiApuntes de Contabilidad CompletoJTKirk61Încă nu există evaluări

- Contabilidad Práctica: Prof. Cavallo, Cecilia. AÑO: 2024Document8 paginiContabilidad Práctica: Prof. Cavallo, Cecilia. AÑO: 2024Cecilia CavalloÎncă nu există evaluări

- M2 2 Módulo 2 - Lectura 2Document5 paginiM2 2 Módulo 2 - Lectura 2Kely KurtzÎncă nu există evaluări

- Postulados BasicosDocument6 paginiPostulados BasicosGuadalupe FloresÎncă nu există evaluări

- 3.1 Contabilidad.Document3 pagini3.1 Contabilidad.Yuleydy ValenzuelaÎncă nu există evaluări

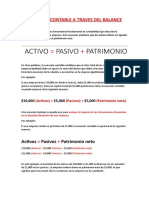

- Ecuacion Contable A Traves Del BalanceDocument7 paginiEcuacion Contable A Traves Del BalanceRebeca SaucedoÎncă nu există evaluări

- Elementos para El Procesamiento ContableDocument5 paginiElementos para El Procesamiento ContableAxel SalinasÎncă nu există evaluări

- El ABC de La Administración Financiera de Tu PYME Congggggg 1111Document2 paginiEl ABC de La Administración Financiera de Tu PYME Congggggg 1111Sebastian Madrid PerezÎncă nu există evaluări

- Tarea Unidad 4 ContabilidadDocument8 paginiTarea Unidad 4 Contabilidadmiguel lantiguaÎncă nu există evaluări

- Actividad 2Document19 paginiActividad 2Jesus ArciaÎncă nu există evaluări

- Contabilidad CamilaDocument8 paginiContabilidad Camilamedicalsur 3mÎncă nu există evaluări

- Gaif U1 A1 OsrpDocument5 paginiGaif U1 A1 OsrpOsiris Robles PiñonesÎncă nu există evaluări

- Tarea 4Document11 paginiTarea 4Karol JaramiloÎncă nu există evaluări

- Tarea - No.9.1 - Pasivos y AmortizaciónDocument8 paginiTarea - No.9.1 - Pasivos y AmortizaciónAlejandra CastroÎncă nu există evaluări

- Contabilidad IDocument6 paginiContabilidad IArisleydi del Carmen Rodríguez LeonardoÎncă nu există evaluări

- Finanzas AvanzadasDocument9 paginiFinanzas AvanzadasJesús AlfredoÎncă nu există evaluări

- Resumen Costos Industriales - 240208 - 143113Document25 paginiResumen Costos Industriales - 240208 - 143113Flor GonzalezÎncă nu există evaluări

- Tarea 4 Fundamentos ComtablesDocument8 paginiTarea 4 Fundamentos ComtablesJose Mendoza100% (2)

- Leer Activo, Pasivo y PatrimonioDocument6 paginiLeer Activo, Pasivo y PatrimonioNATALY MELGAR PACHECOÎncă nu există evaluări

- Producto Académico No. 2 (Grupo 4)Document3 paginiProducto Académico No. 2 (Grupo 4)William Ruiz YucraÎncă nu există evaluări

- Patrimonio Concepto Jurídico, Económico y ContableDocument5 paginiPatrimonio Concepto Jurídico, Económico y ContableBruno BÎncă nu există evaluări

- Activos CorrientesDocument8 paginiActivos CorrientesKennedy PeñaÎncă nu există evaluări

- Resumen 1er Parcial TCDocument6 paginiResumen 1er Parcial TCmarielarenzi75Încă nu există evaluări

- Contabilida para TodosDocument10 paginiContabilida para TodosCarlos daniel Ibarra martinezÎncă nu există evaluări

- Cuestionario de Repaso Contabilidad 1Document4 paginiCuestionario de Repaso Contabilidad 1Miguel LizardoÎncă nu există evaluări

- Balance General InfDocument15 paginiBalance General InfEucyta VortÎncă nu există evaluări

- Módulo Unidad 2Document22 paginiMódulo Unidad 2OCHOA CALDERÓN VERÓNICA MARIBELÎncă nu există evaluări

- ActivosDocument5 paginiActivosGabriela Blanco CornejoÎncă nu există evaluări

- Sa 9 ApuntesDocument19 paginiSa 9 Apuntespilar.r.d2006Încă nu există evaluări

- Segundo Control de LecturaDocument5 paginiSegundo Control de LecturaSusan RMÎncă nu există evaluări

- Lectura 2 - El Proceso ContableDocument25 paginiLectura 2 - El Proceso ContableMaxi RamirezÎncă nu există evaluări

- ContabilidadDocument15 paginiContabilidadValentina GüichapaniÎncă nu există evaluări

- Tarea de Contabilidad para Exponer 1.1 La RealDocument25 paginiTarea de Contabilidad para Exponer 1.1 La RealFranco FernandezÎncă nu există evaluări

- Tarea de Contabilidad para ExponerDocument24 paginiTarea de Contabilidad para ExponerFranco FernandezÎncă nu există evaluări

- Cuestionario 1,2,3.Document5 paginiCuestionario 1,2,3.Humberto Rojo GallardoÎncă nu există evaluări

- Estructura y Contenidos Del BalanceDocument4 paginiEstructura y Contenidos Del BalanceruthquijadajeriaÎncă nu există evaluări

- Sistemas de Información GerencialDocument8 paginiSistemas de Información GerencialLara MonzónÎncă nu există evaluări

- Examen Modulo 9Document4 paginiExamen Modulo 9Laura Fernandez ReyesÎncă nu există evaluări

- Gerencia Financiera Módulo I - Parte 2Document24 paginiGerencia Financiera Módulo I - Parte 2HelenÎncă nu există evaluări

- Los Famoso Estados FinacierosDocument7 paginiLos Famoso Estados FinacierosERICK RENE QUISPE URBANOÎncă nu există evaluări

- ACTIVIDAD #06 - Taller MoodleDocument10 paginiACTIVIDAD #06 - Taller MoodleKenye Aguero HualcasÎncă nu există evaluări

- Trabajo de Contabilidad.Document18 paginiTrabajo de Contabilidad.Isaac Joel VILCHEZ MAZAÎncă nu există evaluări

- Taller 2 de ContabilidadDocument10 paginiTaller 2 de ContabilidadViviana Pimentel SanchezÎncă nu există evaluări

- Activo FijoDocument9 paginiActivo FijoCARLOS FERNANDO QUINCHO PAREDESÎncă nu există evaluări

- Introduccion Al Analisis FinancieroDocument5 paginiIntroduccion Al Analisis FinancieroReynaldo Marin CarloÎncă nu există evaluări

- Fundamentos en Gestion Intgral - Fase 4Document7 paginiFundamentos en Gestion Intgral - Fase 4Dayana Delgado LoboÎncă nu există evaluări

- Elementos Del BalanceDocument5 paginiElementos Del BalanceTeo ApostuÎncă nu există evaluări

- Reporte Finanzas CorporativasDocument4 paginiReporte Finanzas CorporativasAdrián Gómez MagdalenoÎncă nu există evaluări

- Fase 4Document10 paginiFase 4Katherine SierraÎncă nu există evaluări

- 2A - Contabilidad Basica - Resumen Modulo 4Document28 pagini2A - Contabilidad Basica - Resumen Modulo 4JorakyÎncă nu există evaluări

- Cuadernillo OrtografiaDocument28 paginiCuadernillo OrtografiaAlejandra De La Fuente100% (1)

- Contabilidad GeneralDocument3 paginiContabilidad GeneralDana Martinez VanegasÎncă nu există evaluări

- Actividad Relaciones Humanas PDFDocument3 paginiActividad Relaciones Humanas PDFDana Martinez VanegasÎncă nu există evaluări

- Actividad Relaciones Humanas PDFDocument3 paginiActividad Relaciones Humanas PDFDana Martinez VanegasÎncă nu există evaluări

- Contabilidad GeneralDocument3 paginiContabilidad GeneralDana Martinez VanegasÎncă nu există evaluări

- Los Controles de Precios. Vladimir ChelminskiDocument184 paginiLos Controles de Precios. Vladimir ChelminskiCésar R. Yegres G.Încă nu există evaluări

- SegurosDocument21 paginiSegurosLeonardo Leonel LópezÎncă nu există evaluări

- Fundamentos Del ControlDocument5 paginiFundamentos Del ControlPamela GarciaÎncă nu există evaluări

- Funciones SubirDocument3 paginiFunciones SubirJuanito Alberto0% (1)

- SssDocument124 paginiSssRicardo CaucayoÎncă nu există evaluări

- Carolina Hernández Rubio - La Teoría Del Crecimiento Endógeno y El Comercio InternacionalDocument18 paginiCarolina Hernández Rubio - La Teoría Del Crecimiento Endógeno y El Comercio InternacionalEliezer JeftéÎncă nu există evaluări

- Estrategia SDocument14 paginiEstrategia SArmando LuisÎncă nu există evaluări

- Procesos de Separacion y Ejemplos Sobre Tipos de SeparacionDocument9 paginiProcesos de Separacion y Ejemplos Sobre Tipos de SeparacionCes CrÎncă nu există evaluări

- Grupo Argos S.ADocument8 paginiGrupo Argos S.AANGIE BUENAVENTURAÎncă nu există evaluări

- Bia Business Impact AnalysisDocument5 paginiBia Business Impact AnalysisFelix Miranda0% (1)

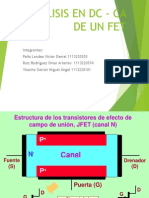

- FET Circuitos ElectronicosDocument119 paginiFET Circuitos ElectronicosOmar Ruiz RodríguezÎncă nu există evaluări

- Actividad de Aprendizaje 3. Costos PredeterminadosDocument15 paginiActividad de Aprendizaje 3. Costos Predeterminadosdamaris75% (8)

- Yanacocha Tecno Sanpf Rio GrandeDocument10 paginiYanacocha Tecno Sanpf Rio GrandeLuis2010PÎncă nu există evaluări

- RivaSanchez ErickAdrian 17170176 Sec1 Pc2Document2 paginiRivaSanchez ErickAdrian 17170176 Sec1 Pc2Renzo CespedesÎncă nu există evaluări

- Tesis Mandos Electrónicos y Transmisión Por Fibra Óptica. Jorge Ruiz.Document59 paginiTesis Mandos Electrónicos y Transmisión Por Fibra Óptica. Jorge Ruiz.Jorge RuizÎncă nu există evaluări

- Explicacion de La Matriz de VesterDocument13 paginiExplicacion de La Matriz de VesterCarlos MonteroÎncă nu există evaluări

- Entradas Peruanas Parte 1Document3 paginiEntradas Peruanas Parte 1salomon centeno maguiñaÎncă nu există evaluări

- Cuestionario de ElectronicaDocument2 paginiCuestionario de ElectronicaAlfredoAdonai77% (13)

- Proyecto RefrigeradorDocument42 paginiProyecto RefrigeradorBrayanAlexisLinHernandezÎncă nu există evaluări

- MOPROSOFTDocument26 paginiMOPROSOFTJavier HdezÎncă nu există evaluări

- Caso 1 VolkswagenDocument5 paginiCaso 1 VolkswagenshamirÎncă nu există evaluări

- Gaceta Oficial No. 029 Ordinaria de 7 de Junio de 2013Document17 paginiGaceta Oficial No. 029 Ordinaria de 7 de Junio de 2013Alberto AregoÎncă nu există evaluări

- Haccp en PescadoDocument34 paginiHaccp en PescadoEnioÎncă nu există evaluări

- Educando SDocument1 paginăEducando Scatedratico200050% (2)

- Taller No 3 Cálculo DiferencialDocument3 paginiTaller No 3 Cálculo DiferencialincakaÎncă nu există evaluări

- H. Perú Virreinato Esq.Document3 paginiH. Perú Virreinato Esq.jacinta del valleÎncă nu există evaluări

- Taller 7 Diseño de Reactores UISDocument5 paginiTaller 7 Diseño de Reactores UISCésar Aguirre DuránÎncă nu există evaluări

- Letras TrepsiDocument0 paginiLetras TrepsiMaleniuxMiauÎncă nu există evaluări

- Caso Practico de Costos Por ProcesoDocument5 paginiCaso Practico de Costos Por ProcesoDaniel Antonio Tarazona LeyvaÎncă nu există evaluări

- Presentación #ProNavidadDocument2 paginiPresentación #ProNavidadAdrián TamarizÎncă nu există evaluări