S-ar putea să vă placă și

- Taller Del EvaDocument7 paginiTaller Del EvaGeyler Del Carmen BARCELO MORENOÎncă nu există evaluări

- Formas de Mejorar El EVA Actividad Semana 3Document7 paginiFormas de Mejorar El EVA Actividad Semana 3Rafael Junior G-pÎncă nu există evaluări

- Gestión Basada en El ValorDocument33 paginiGestión Basada en El ValormarcelaÎncă nu există evaluări

- Ejercicio EvaDocument12 paginiEjercicio EvaVH YorbelÎncă nu există evaluări

- Archivo de EVADocument6 paginiArchivo de EVAjuliana castañoÎncă nu există evaluări

- Calculo Del EVADocument7 paginiCalculo Del EVAJudith TopÎncă nu există evaluări

- Taller EVA 2019Document2 paginiTaller EVA 2019nunacha17hotmailcom0% (1)

- CAPEX - Qué Es, Definición y Concepto - Economipedia PDFDocument11 paginiCAPEX - Qué Es, Definición y Concepto - Economipedia PDFFreddy CharrisÎncă nu există evaluări

- Excel Eva AeDocument7 paginiExcel Eva AeKelly Rincon HerreraÎncă nu există evaluări

- Orientación Técnica Calculo Del EVA y WACCDocument1 paginăOrientación Técnica Calculo Del EVA y WACCSantiago Perez LozanoÎncă nu există evaluări

- 3 Costo de Capital Promedio PonderadoDocument3 pagini3 Costo de Capital Promedio PonderadoivanxtÎncă nu există evaluări

- Maria Mesa - Unidad 3 Presupuesto EmpresarialDocument6 paginiMaria Mesa - Unidad 3 Presupuesto EmpresarialMaria Mesa montasÎncă nu există evaluări

- Valor Económico Agregado - Eva: Valoración de Estados FinancierosDocument7 paginiValor Económico Agregado - Eva: Valoración de Estados Financierossteve sebastian marciales rodriguezÎncă nu există evaluări

- AsgasghhDocument4 paginiAsgasghhPelis 2020Încă nu există evaluări

- Taller Final ExamenDocument81 paginiTaller Final ExamenNicolas GonzalezÎncă nu există evaluări

- 10-Ejemplo Ilustrativo EVA - VDocument6 pagini10-Ejemplo Ilustrativo EVA - VAngela GuzmanÎncă nu există evaluări

- Actividad 2Document11 paginiActividad 2Yohanna IbáñezÎncă nu există evaluări

- Trabajo Colaborativo 2 Fase 3Document10 paginiTrabajo Colaborativo 2 Fase 3UNAD UNADÎncă nu există evaluări

- EvaluacionDocument9 paginiEvaluacionFrancisco JavierÎncă nu există evaluări

- EvaDocument15 paginiEvaStefany ZamoraÎncă nu există evaluări

- Taller 3 - Apalancamiento y EVA v2Document2 paginiTaller 3 - Apalancamiento y EVA v2Jheferson Medina AlvarezÎncă nu există evaluări

- Guía Presupuestos y EVA - SoluciónDocument5 paginiGuía Presupuestos y EVA - SoluciónJuan Alejandro Gallegos MardonesÎncă nu există evaluări

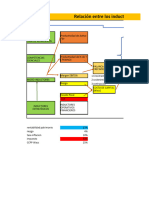

- Relación Entre Los Inductores de ValorDocument65 paginiRelación Entre Los Inductores de ValorDISTRIREPUESTOS GYGÎncă nu există evaluări

- Ejercicio Flujo de CajaDocument6 paginiEjercicio Flujo de CajaJonathan OrtizÎncă nu există evaluări

- Van TirDocument1 paginăVan TirValeriano Dionisio Valentin CastañedaÎncă nu există evaluări

- Solución Quiz 1Document12 paginiSolución Quiz 1Facundo MoronoÎncă nu există evaluări

- Py2xJ-Modigliani MillerDocument12 paginiPy2xJ-Modigliani MillerLeonardo LaraÎncă nu există evaluări

- Ejercicio 1 Finanzas ValoracionDocument7 paginiEjercicio 1 Finanzas ValoracionGerencia ComercialÎncă nu există evaluări

- EVADocument40 paginiEVAArrecho Perverso100% (1)

- Actividad 6Document21 paginiActividad 6JONATHAN ESTEBAN CARVAJAL PEREZÎncă nu există evaluări

- Taller 1Document13 paginiTaller 1Calderón SophiaÎncă nu există evaluări

- Tarea Desarrollo Caso Practico Ati Magister en Economia y FinanzasDocument11 paginiTarea Desarrollo Caso Practico Ati Magister en Economia y FinanzasMARGARETH100% (3)

- EVA Oscar Leon Garcia V1Document38 paginiEVA Oscar Leon Garcia V1Natalia Cortes SernaÎncă nu există evaluări

- TA 3 - La Rosa Medina, JimenaDocument5 paginiTA 3 - La Rosa Medina, Jimenajimenat8Încă nu există evaluări

- CAPTULO10Document27 paginiCAPTULO10Elida GSÎncă nu există evaluări

- Ape - FinanzasDocument3 paginiApe - FinanzasRonald SánchezÎncă nu există evaluări

- Actividad4.4 - Equipo (Actividad4.4 - Equipo01)Document10 paginiActividad4.4 - Equipo (Actividad4.4 - Equipo01)Johnatan Xavier OrellanaÎncă nu există evaluări

- Guía Nº3-Estructura de CapitaDocument31 paginiGuía Nº3-Estructura de CapitaFranklin BustillosÎncă nu există evaluări

- Actividad N°3Document30 paginiActividad N°3Jose carlos GarciaÎncă nu există evaluări

- Cementos TequendamaDocument9 paginiCementos TequendamaAURA DAYANA CUBIDES DÍAZÎncă nu există evaluări

- Ejercicio Clase 27 de JulioDocument12 paginiEjercicio Clase 27 de JulioNATALIA BEL�N CALLE FREIREÎncă nu există evaluări

- CL 3 - DesarrolloDocument16 paginiCL 3 - DesarrolloSinthia FiorellaÎncă nu există evaluări

- Finanzas Corporativas en PERU 3Document29 paginiFinanzas Corporativas en PERU 3JoelÎncă nu există evaluări

- Finanzas 2a ParteDocument36 paginiFinanzas 2a PartechrisdarkneesÎncă nu există evaluări

- Ejercicio 2 EVA PDFDocument1 paginăEjercicio 2 EVA PDFInes GuzmanÎncă nu există evaluări

- Eva - Caracol TelevisionDocument11 paginiEva - Caracol TelevisionPaola Gonzalez0% (2)

- Formato para Elaborar El Estado de Perdidas y Ganancias ProyectadoDocument6 paginiFormato para Elaborar El Estado de Perdidas y Ganancias ProyectadoPoky PvPÎncă nu există evaluări

- S13.s1 Material Aplicaciones F Resuelto (Casos)Document57 paginiS13.s1 Material Aplicaciones F Resuelto (Casos)jessicaÎncă nu există evaluări

- EVAL New Heritage Doll CompanyDocument21 paginiEVAL New Heritage Doll CompanyIván Mora100% (1)

- Ejercicio para El Calculo Del EVADocument6 paginiEjercicio para El Calculo Del EVAmardonioÎncă nu există evaluări

- Caso 2 - FinanzasDocument20 paginiCaso 2 - FinanzasJoha Mora100% (1)

- INAEXPODocument34 paginiINAEXPOEmily RualesÎncă nu există evaluări

- TRABAJOFLUJOSDECAJA CompletarDocument12 paginiTRABAJOFLUJOSDECAJA CompletarJONATHAN ESTEBAN CARVAJAL PEREZÎncă nu există evaluări

- Caso SampaDocument17 paginiCaso SampaAndres Van OordtÎncă nu există evaluări

- Analisis Financiero. Unidad 3 - Clases 5Document7 paginiAnalisis Financiero. Unidad 3 - Clases 5bryan chiguanoÎncă nu există evaluări

- Semana 3 Fa 3 Apalancamiento y Estructura de CapitalDocument33 paginiSemana 3 Fa 3 Apalancamiento y Estructura de CapitalJorge Hernández100% (1)

- Resumen Modigliani & MillerDocument40 paginiResumen Modigliani & MillerFELIPE ANDRES MANUEL ALEJ AILLAPAN VALDEBENITOÎncă nu există evaluări

- Sesion 4 EVADocument18 paginiSesion 4 EVAlaura velasquezÎncă nu există evaluări

- Sumativa 1 - Análisis de Caso Nº2Document6 paginiSumativa 1 - Análisis de Caso Nº2Juan Pablo EsparzaÎncă nu există evaluări

- Ensayo Definicion y Clasificacion de Las EmpresasDocument7 paginiEnsayo Definicion y Clasificacion de Las EmpresasjuliethÎncă nu există evaluări

- Superavit de Capital1Document71 paginiSuperavit de Capital1Jonathan Rodriguez91% (11)

- Costo de CapitalDocument18 paginiCosto de CapitalCristhian Yupanqui Lazo0% (1)

- El Apoyo Municipal A MicroempresasDocument50 paginiEl Apoyo Municipal A MicroempresaseparajonÎncă nu există evaluări

- El Espacio Geográfico Como Producto SocialDocument4 paginiEl Espacio Geográfico Como Producto SocialRaúl Francisco100% (2)

- Marco Teorico y Conceptual de Normas Interamericanas de Contabilidad MypeDocument42 paginiMarco Teorico y Conceptual de Normas Interamericanas de Contabilidad Mypejcapcha3628100% (3)

- El Flujo de CajaDocument17 paginiEl Flujo de CajaEduardo AvilesÎncă nu există evaluări

- La Economía Política Clásicad PG 30-43Document12 paginiLa Economía Política Clásicad PG 30-43Fernando JacobÎncă nu există evaluări

- Categorias MarxistasDocument11 paginiCategorias MarxistasAleMoraleesZÎncă nu există evaluări

- Modulo de MicroeconomiaDocument168 paginiModulo de Microeconomiajegonzalezmo67% (6)

- Universidad Tecnológica de Santiago PracticaDocument2 paginiUniversidad Tecnológica de Santiago PracticaPedro Luis PerezÎncă nu există evaluări

- Tarea 5 - Desarrollar La Evaluación Nacional Aplicando Los Fundamentos de Las Tres Unidades PDFDocument19 paginiTarea 5 - Desarrollar La Evaluación Nacional Aplicando Los Fundamentos de Las Tres Unidades PDFJonathan Santanilla GòmezÎncă nu există evaluări

- Emprendimiento 1 Bgu - 7feb - Maestro Plataforma PDFDocument200 paginiEmprendimiento 1 Bgu - 7feb - Maestro Plataforma PDFDaniel Javier Ponce ChilaÎncă nu există evaluări

- Taller N.2Document4 paginiTaller N.2GELEN NATHALIA HERNANDEZ BUSTOSÎncă nu există evaluări

- La Firma y La ProducciónDocument12 paginiLa Firma y La ProducciónDaniel Vásquez100% (1)

- Osorio - Capítulo III Capacidad de Producción y Nivel de Actividad PDFDocument18 paginiOsorio - Capítulo III Capacidad de Producción y Nivel de Actividad PDFsofiapellozaÎncă nu există evaluări

- Knorr-Cetina - Comunidad Científicas o Arenas Transepistémicas PDFDocument31 paginiKnorr-Cetina - Comunidad Científicas o Arenas Transepistémicas PDFMathylde DonosoÎncă nu există evaluări

- PEDAGOGÍADocument1 paginăPEDAGOGÍAAlan QueméÎncă nu există evaluări

- Glosario de BourdieuDocument5 paginiGlosario de BourdieuAXEL GAEL CABELLO CASTROÎncă nu există evaluări

- García, y Díaz (2021) - Crecimiento Económico y Desigualdad en Asia, Europa y América Latina, 1990-2019Document23 paginiGarcía, y Díaz (2021) - Crecimiento Económico y Desigualdad en Asia, Europa y América Latina, 1990-2019Jaime O. Buitrago G.Încă nu există evaluări

- Unidad 2 El Marco Contextual de La Politica EconomicaDocument28 paginiUnidad 2 El Marco Contextual de La Politica Economicabismar jaramillo orellanaÎncă nu există evaluări

- Antologia Esencial HinkelammertDocument382 paginiAntologia Esencial Hinkelammertjpablo716735Încă nu există evaluări

- 01 Cambios en Normas Contables 3 y 6Document72 pagini01 Cambios en Normas Contables 3 y 6Ariel Bernardo Flores Santos100% (2)

- Derecho-A-La-Ciudad 2019-61-94Document34 paginiDerecho-A-La-Ciudad 2019-61-94Angie RoldanÎncă nu există evaluări

- Quebracho - Alejandro SwieczewskiDocument11 paginiQuebracho - Alejandro SwieczewskiAlejandro SwieczewskiÎncă nu există evaluări

- Presentación Capital SocialDocument77 paginiPresentación Capital SocialHéctor Patricio Sanhueza TolozaÎncă nu există evaluări

- Manual de Clasificaciones PresupuestariasDocument72 paginiManual de Clasificaciones PresupuestariasAnonymous ZPaYumgiÎncă nu există evaluări

- Modernizacion, Racionalizacion y Diferenciacion en Max WeberDocument16 paginiModernizacion, Racionalizacion y Diferenciacion en Max WeberLUCIÎncă nu există evaluări

- ACTIVIDAD - 4.2 - Equipo 6Document22 paginiACTIVIDAD - 4.2 - Equipo 6Juan Carlos PMÎncă nu există evaluări

- Proyecto ZEDEDocument31 paginiProyecto ZEDEAnaVillarreal100% (1)