S-ar putea să vă placă și

- Modelo Canvas 240201529-Aa2-Ev01Document3 paginiModelo Canvas 240201529-Aa2-Ev01Paola Giraldo0% (1)

- Caso Aceites y VinosDocument19 paginiCaso Aceites y VinosMayte HerreraÎncă nu există evaluări

- Servicio Postventa y Fidelización de Los ClientesDocument30 paginiServicio Postventa y Fidelización de Los ClientesRicardo Lopez Delgado100% (1)

- Ejemplos MC y Nic 1Document23 paginiEjemplos MC y Nic 1Jessica HernándezÎncă nu există evaluări

- Universidad GalileoDocument7 paginiUniversidad Galileoelena reyes100% (1)

- Ejercicio Clase Flujo EfectivoDocument6 paginiEjercicio Clase Flujo EfectivoLosa insulationÎncă nu există evaluări

- Estado de ResultadoDocument1 paginăEstado de ResultadoAlex Atencio75% (4)

- Area 2.1 Cuestionario Organización y MétodosDocument3 paginiArea 2.1 Cuestionario Organización y MétodosAlexander Torres de la cruzÎncă nu există evaluări

- Caso de Estudio - Reto S.ADocument27 paginiCaso de Estudio - Reto S.AOdaris NathalyÎncă nu există evaluări

- Derecho de los títulos valores. Corte Suprema de Justicia 1972 - 2008. 2.ª ed.De la EverandDerecho de los títulos valores. Corte Suprema de Justicia 1972 - 2008. 2.ª ed.Încă nu există evaluări

- Tarea II Conta CostDocument6 paginiTarea II Conta CostAlexandra LugoÎncă nu există evaluări

- Wa0024.Document9 paginiWa0024.AngelaÎncă nu există evaluări

- CA142 Formato Ecuación ContableDocument6 paginiCA142 Formato Ecuación ContableFabiana PuescasÎncă nu există evaluări

- Solo Formula de Mi Empresa S.A.-202260Document10 paginiSolo Formula de Mi Empresa S.A.-202260Sara MercadoÎncă nu există evaluări

- Estado de Consumo de Materiales: ( ) Materiales Disponibles para Usar 184,920.00 ( ) ( ) ( )Document4 paginiEstado de Consumo de Materiales: ( ) Materiales Disponibles para Usar 184,920.00 ( ) ( ) ( )NAYELI NEYDA AMARO ARZAPALOÎncă nu există evaluări

- Tarea Modulo 5 - Alejandra MontecinoDocument28 paginiTarea Modulo 5 - Alejandra MontecinoAlejandra ZelayaÎncă nu există evaluări

- Rosas Camila ENC2Document6 paginiRosas Camila ENC2Nicole arandaÎncă nu există evaluări

- Estado de Resultados FormatoDocument1 paginăEstado de Resultados FormatoMauricio FuentesÎncă nu există evaluări

- Apuntes Finanzas 22-05-23Document9 paginiApuntes Finanzas 22-05-23EddiPerezÎncă nu există evaluări

- Mi Empresa S.A.-2022101Document14 paginiMi Empresa S.A.-2022101Nahum PerezÎncă nu există evaluări

- U4A2 GarciaFlores AnaleydiBereniceDocument8 paginiU4A2 GarciaFlores AnaleydiBerenicexp1541227Încă nu există evaluări

- Ejercicio 1 - RatiosDocument40 paginiEjercicio 1 - Ratiospatyvaleriam1305Încă nu există evaluări

- Tarea 2 Contabilidad y CostosDocument2 paginiTarea 2 Contabilidad y CostosAdrian Sebastian MarcosÎncă nu există evaluări

- Ev 1 Elementos Del CostoDocument26 paginiEv 1 Elementos Del CostoMarcos CavazosÎncă nu există evaluări

- Flujo de Caja Clase 23-11Document5 paginiFlujo de Caja Clase 23-11Angelica Villanueva.OÎncă nu există evaluări

- Flujo Caja Prueba IIIDocument9 paginiFlujo Caja Prueba IIInayaraÎncă nu există evaluări

- Actividad No. 2 Modulo 3 CarolinaDocument5 paginiActividad No. 2 Modulo 3 CarolinaCarolina VargasÎncă nu există evaluări

- Problema Integrador 3 - Analilia CaballeroDocument3 paginiProblema Integrador 3 - Analilia CaballeroAnalilia M Caballero AvilaÎncă nu există evaluări

- Hoja de Trabajo 6Document4 paginiHoja de Trabajo 6Jessica Gabriela Ort�z SosaÎncă nu există evaluări

- IT 1 RubenDocument14 paginiIT 1 RubeniqrecursohhÎncă nu există evaluări

- CA142 Encargo Semana 2 FX34Document7 paginiCA142 Encargo Semana 2 FX34gayduyustoÎncă nu există evaluări

- Esquemas Practicos para Elaborar El Estado de ResultadoDocument5 paginiEsquemas Practicos para Elaborar El Estado de ResultadoEmely LuqueÎncă nu există evaluări

- Apuntes Finanzas 1 de Edo Resultado, Edo Produccion y Vendido.Document18 paginiApuntes Finanzas 1 de Edo Resultado, Edo Produccion y Vendido.EddiPerezÎncă nu există evaluări

- Balance GeneralDocument2 paginiBalance GeneralCarlos AcevedoÎncă nu există evaluări

- Ejercicio 34 Cap 6 RossDocument12 paginiEjercicio 34 Cap 6 RossJair CaluguillinÎncă nu există evaluări

- Ejercicios Capítulo 6 RossDocument13 paginiEjercicios Capítulo 6 RossGavi BarahonaÎncă nu există evaluări

- Tareade Ecuacion ContableDocument8 paginiTareade Ecuacion ContableFabiola AgideroÎncă nu există evaluări

- Libro1 (Autoguardado)Document2 paginiLibro1 (Autoguardado)requeyamile74Încă nu există evaluări

- Indicadores de Evaluación FinancieraDocument6 paginiIndicadores de Evaluación FinancieraAlejandro Poma VillarrealÎncă nu există evaluări

- Tarea Costos 4.0Document6 paginiTarea Costos 4.0RobertoSimikVargasÎncă nu există evaluări

- CAPITALDocument1 paginăCAPITALCamila Carbajal TovarÎncă nu există evaluări

- Er Finanzas Vestidos Elegantes S.A.Document6 paginiEr Finanzas Vestidos Elegantes S.A.Fernanda PadillaÎncă nu există evaluări

- Ejercicios IND-218Document4 paginiEjercicios IND-218Ronald Leandro GuzmanÎncă nu există evaluări

- Caso Punto EqulibrioDocument18 paginiCaso Punto EqulibrioFlores VioletaÎncă nu există evaluări

- Act. 1 Modulo 4 UNUDAD IIDocument5 paginiAct. 1 Modulo 4 UNUDAD IIbilly perezÎncă nu există evaluări

- PollosDocument4 paginiPollosFelipe Sanguinetti Bugueño100% (1)

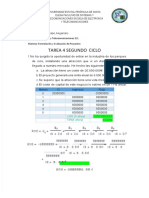

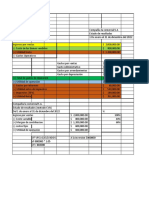

- PDF Tarea4 Segundo Ciclo Formulacion y Evaluacion de Proyectos Angel BernabeDocument27 paginiPDF Tarea4 Segundo Ciclo Formulacion y Evaluacion de Proyectos Angel BernabeCrisÎncă nu există evaluări

- Caso Punto EqulibrioDocument18 paginiCaso Punto EqulibrioFlores VioletaÎncă nu există evaluări

- Formato de Flujos de CajaDocument7 paginiFormato de Flujos de CajaLía GarcíaÎncă nu există evaluări

- Angela PresupuestoDocument5 paginiAngela PresupuestoJohana ZambranoÎncă nu există evaluări

- AF 45 01 Estado de Costo Producción y Concepto de CostosDocument6 paginiAF 45 01 Estado de Costo Producción y Concepto de CostosStefany Andrade SánchezÎncă nu există evaluări

- UAP-Costos y Presupuestos-Ejerc 04-Costos Fijos y VariablesDocument11 paginiUAP-Costos y Presupuestos-Ejerc 04-Costos Fijos y VariablesYessie Ruby Huayta ChavezÎncă nu există evaluări

- Ultimo EjércicioDocument4 paginiUltimo Ejércicioingrid619100% (2)

- Costos Eje 2 SandraDocument14 paginiCostos Eje 2 Sandrarosita velazcoÎncă nu există evaluări

- Ejercicio Uno LibroDocument13 paginiEjercicio Uno Libro201740948albertocanilÎncă nu există evaluări

- Estado Resultados - La Super FinalDocument1 paginăEstado Resultados - La Super FinalENNER NEPTALI ARRIOLA LOPEZÎncă nu există evaluări

- Ejercicio Resuelto 1Document1 paginăEjercicio Resuelto 1Ricardo ChicasÎncă nu există evaluări

- Contabilidad Convertido ComprimidoDocument4 paginiContabilidad Convertido ComprimidoRossy VásquezÎncă nu există evaluări

- Laboratorio 2do ParcialDocument3 paginiLaboratorio 2do ParcialSTHEFANY LUDIN VELASCO CORTESÎncă nu există evaluări

- Jorge Vilcapoma Espinoza Ejercicio 9Document3 paginiJorge Vilcapoma Espinoza Ejercicio 9Jorge Vilcapoma EspinozaÎncă nu există evaluări

- Trabajo Valuaciones - Van y TirDocument7 paginiTrabajo Valuaciones - Van y TirDenis Osorio QuinteÎncă nu există evaluări

- Ejercicios de Evaluación de Proyectos-2022Document45 paginiEjercicios de Evaluación de Proyectos-2022mideroskyÎncă nu există evaluări

- Anual Uni Trigonometria Sem12 Adicional AlfaDocument2 paginiAnual Uni Trigonometria Sem12 Adicional AlfaJean YyjÎncă nu există evaluări

- Ejercicios 11 y 12Document6 paginiEjercicios 11 y 12Eddy ZunigaÎncă nu există evaluări

- Material de Apoyo U5 s6 Costeo Por o de TDocument17 paginiMaterial de Apoyo U5 s6 Costeo Por o de TMELVINÎncă nu există evaluări

- Pitch MangoDocument3 paginiPitch MangolorenaÎncă nu există evaluări

- Taller de EmpleabilidadDocument6 paginiTaller de EmpleabilidadmarcoÎncă nu există evaluări

- Cristian Danilo VillagranDocument2 paginiCristian Danilo VillagranCristian Danilo Villagran MunarÎncă nu există evaluări

- Rut SerdanDocument1 paginăRut SerdanSam SunnÎncă nu există evaluări

- Info - Proyecto LazuliDocument18 paginiInfo - Proyecto LazuliJhon PereiraÎncă nu există evaluări

- Demanda de Cumplimiento Contrato e IndemnizaciónDocument23 paginiDemanda de Cumplimiento Contrato e IndemnizaciónOwen BarraÎncă nu există evaluări

- Evaluación de Una MarcaDocument19 paginiEvaluación de Una MarcaEmmanuel Pimentel ReyesÎncă nu există evaluări

- Ejercicios en Clase 08-07-2022Document4 paginiEjercicios en Clase 08-07-2022SEBASTIAN FARINANGOÎncă nu există evaluări

- Simulador de RemuneracionDocument13 paginiSimulador de RemuneracionClaudia Cristina Roman TejoÎncă nu există evaluări

- Cifrado AsimétricoDocument6 paginiCifrado AsimétricoJulieth HoyosÎncă nu există evaluări

- Primer Parcial Derecho Empresarial IIIDocument3 paginiPrimer Parcial Derecho Empresarial IIIanyi perezÎncă nu există evaluări

- Flujograma Cria y Levante de Pollos de EngordeDocument2 paginiFlujograma Cria y Levante de Pollos de Engordeyojan camilo carrascal ruedaÎncă nu există evaluări

- Itil 4Document8 paginiItil 4Jorge TorresÎncă nu există evaluări

- Anti DumpingDocument5 paginiAnti DumpingPedro Z SancheÎncă nu există evaluări

- Presentación de La Asignatura y Orientaciones Del Curso (D)Document11 paginiPresentación de La Asignatura y Orientaciones Del Curso (D)CLAUDIO NICOLAS REYES CONCHAÎncă nu există evaluări

- CP-217 Ingreso A Espacios ConfinadosDocument30 paginiCP-217 Ingreso A Espacios ConfinadosJulian Coste SanchezÎncă nu există evaluări

- Matriz Pets ConejosDocument18 paginiMatriz Pets ConejosEDIMALTEZÎncă nu există evaluări

- Presentacin CvLAC 03 2017VfDocument56 paginiPresentacin CvLAC 03 2017VfHernando Alexander Chamorro ChamorroÎncă nu există evaluări

- Gestion de Proyectos - Unidad FinalDocument4 paginiGestion de Proyectos - Unidad FinalFrantus David Castañeda CastrillonÎncă nu există evaluări

- Teoria de Las Organizacoines ExpoDocument1 paginăTeoria de Las Organizacoines ExpoSara GarciaÎncă nu există evaluări

- Factura Electronica Maria Paredes ManriqueDocument1 paginăFactura Electronica Maria Paredes ManriqueIlitch VPÎncă nu există evaluări

- Lista de Convenios para Feria InformativaDocument3 paginiLista de Convenios para Feria InformativaSilvana cassoÎncă nu există evaluări

- Demanda Gastos Hipotecarios Sin Comisión AperturaDocument32 paginiDemanda Gastos Hipotecarios Sin Comisión AperturaJoa MÎncă nu există evaluări

- Edicion 01Document16 paginiEdicion 01Leganés Al DíaÎncă nu există evaluări

- Examen Micro1Document9 paginiExamen Micro1Heidi Cabrera ManchenoÎncă nu există evaluări