S-ar putea să vă placă și

- Estados Financieros Ilustrativos Auditoría IDocument9 paginiEstados Financieros Ilustrativos Auditoría IReyna CallesÎncă nu există evaluări

- Preguntas de Repaso Capitulo 1Document5 paginiPreguntas de Repaso Capitulo 1KarolRiveraCarboÎncă nu există evaluări

- Caso SerenityDocument1 paginăCaso SerenityAndrea Flores100% (1)

- Respuestas Pagina 245Document5 paginiRespuestas Pagina 245Dani'ela F'RamosÎncă nu există evaluări

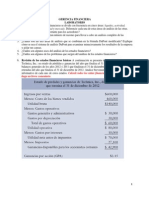

- Carta GerencialDocument6 paginiCarta GerencialBerlin Abreu De SantosÎncă nu există evaluări

- Examen de Administracion Del Capital de TrabajoDocument2 paginiExamen de Administracion Del Capital de TrabajoJessimar ColinaÎncă nu există evaluări

- Taller No. 1 Ingresos Gravados-Ingresos ExentosDocument4 paginiTaller No. 1 Ingresos Gravados-Ingresos Exentoskike-armendarizÎncă nu există evaluări

- Tema 5 Administracion Del EfectivoDocument11 paginiTema 5 Administracion Del EfectivoDanitza QuispeÎncă nu există evaluări

- 5-5 Al 5-8 FinanzasDocument4 pagini5-5 Al 5-8 FinanzasJairo Agustin Mera DominguezÎncă nu există evaluări

- Ejercicios Costo de Capital Libro Fundamento de Finanzas CorporaDocument10 paginiEjercicios Costo de Capital Libro Fundamento de Finanzas CorporaDiana BáezÎncă nu există evaluări

- Dictamen Empresa ABCDocument2 paginiDictamen Empresa ABCPatty SalazarÎncă nu există evaluări

- Costos HojaDocument3 paginiCostos HojaAlexander Sandoval BaezÎncă nu există evaluări

- Los Aguafiestas: Las Agencias de Publicidad Están Temblando, y Reaccionando, Frente A La Llegada de Los Media BrokersDocument4 paginiLos Aguafiestas: Las Agencias de Publicidad Están Temblando, y Reaccionando, Frente A La Llegada de Los Media BrokersAlejandro Julián Loayza LagunaÎncă nu există evaluări

- Auditorìa Administrativa en La Empresa Hidalgo Broncano Cia. Ltda. Perìodo 2014Document131 paginiAuditorìa Administrativa en La Empresa Hidalgo Broncano Cia. Ltda. Perìodo 2014WILSON VELASTEGUIÎncă nu există evaluări

- PREGUNTASDocument4 paginiPREGUNTASRolando LeónÎncă nu există evaluări

- Administracion Capital de TrabajoDocument27 paginiAdministracion Capital de Trabajojats_zÎncă nu există evaluări

- Problema - Administracion Financiera IIDocument5 paginiProblema - Administracion Financiera IIkarlaÎncă nu există evaluări

- Tarea Por Reaslizar - ContabilidadDocument3 paginiTarea Por Reaslizar - ContabilidadCesar Espinoza Saravia0% (1)

- Flujo de Caja de Proyectos 07-06 2020Document16 paginiFlujo de Caja de Proyectos 07-06 2020edwincayuÎncă nu există evaluări

- 9 Hasta 12 - AvpmDocument2 pagini9 Hasta 12 - AvpmAngela PesantesÎncă nu există evaluări

- 1.4. Investigue Las Fuentes de Información de Los Mercados Financieros.Document3 pagini1.4. Investigue Las Fuentes de Información de Los Mercados Financieros.john reyesÎncă nu există evaluări

- Carteras de Inversión ProyectoDocument20 paginiCarteras de Inversión ProyectoClaudia CSÎncă nu există evaluări

- Elementos Claves Del Estudio EconómicoDocument3 paginiElementos Claves Del Estudio EconómicoMaximiliano Tapia VazquezÎncă nu există evaluări

- Todas Las Técnicas Con El Perfil Del VPNDocument4 paginiTodas Las Técnicas Con El Perfil Del VPNDAVIDÎncă nu există evaluări

- Costo Promedio de Capital (WACC)Document11 paginiCosto Promedio de Capital (WACC)Gemma Jhadira Atencio Velasquez0% (1)

- Ventajas y Desventajas de Los PresupuestosDocument3 paginiVentajas y Desventajas de Los PresupuestosVianney GonzalezÎncă nu există evaluări

- Finanzas-Corporativas 2019Document2 paginiFinanzas-Corporativas 2019José Luis eÎncă nu există evaluări

- 7 - Advertencias Sobre Los Modelos de Planeación FinancieraDocument2 pagini7 - Advertencias Sobre Los Modelos de Planeación FinancieraXiomara VargasÎncă nu există evaluări

- Anualidades Ordinarias - Vencidas - y AnticipadasDocument17 paginiAnualidades Ordinarias - Vencidas - y Anticipadasbast97Încă nu există evaluări

- Lab1 GFRazonesDocument6 paginiLab1 GFRazoneskevin100% (1)

- Ejercicios de Razones FinancierasDocument8 paginiEjercicios de Razones Financierasjulian386Încă nu există evaluări

- Gonzalez Maya Contadecostos Talerr ConveersatorioDocument58 paginiGonzalez Maya Contadecostos Talerr ConveersatorioJuan Carlos Blanco OrozcoÎncă nu există evaluări

- Tarea Indices Financieros David MorazanDocument17 paginiTarea Indices Financieros David MorazanDavisitoÎncă nu există evaluări

- 4 PLANfffDocument49 pagini4 PLANfffrichardÎncă nu există evaluări

- Ejercicio ContabilidadDocument6 paginiEjercicio Contabilidadcarlitos13.0 fÎncă nu există evaluări

- Evaluación de Lectura Del CapítuloDocument11 paginiEvaluación de Lectura Del CapítuloCristian ZafraÎncă nu există evaluări

- Contabilidad Centralizada y DescentralizadaDocument3 paginiContabilidad Centralizada y DescentralizadaSiseniaÎncă nu există evaluări

- Guia Ejercicios Tema Activo NetoDocument1 paginăGuia Ejercicios Tema Activo NetoRoger Baca100% (2)

- Practico 1 LiceDocument2 paginiPractico 1 LiceBrenda CamposÎncă nu există evaluări

- Objetivos - Pasivos CorrientesDocument1 paginăObjetivos - Pasivos CorrientesAmilcar AalvaradoÎncă nu există evaluări

- Guia de Ejercicios ValoradosDocument2 paginiGuia de Ejercicios Valoradosallan muñozÎncă nu există evaluări

- Solución Caso Cristales PlanosDocument6 paginiSolución Caso Cristales PlanosSulayvgÎncă nu există evaluări

- Ejercicio Práctica Costeo ObjetivoDocument2 paginiEjercicio Práctica Costeo ObjetivoJosé Fernando ParedesÎncă nu există evaluări

- Taller Pag 304Document4 paginiTaller Pag 304Tania Carolina Diaz GarzonÎncă nu există evaluări

- Foro Tematico Matematica FinancieraDocument3 paginiForo Tematico Matematica FinancieraAngel De la cruz escobarÎncă nu există evaluări

- Diapositiva Finanzas 6Document7 paginiDiapositiva Finanzas 6Jessica AnchundiaÎncă nu există evaluări

- El Tipo de Interés: Ese Frágil Eslabón Entre El Circuito Económico Real Y FinancieroDocument4 paginiEl Tipo de Interés: Ese Frágil Eslabón Entre El Circuito Económico Real Y FinancieroKeila ElizabethÎncă nu există evaluări

- Trabajo Practico Final de La UnidadDocument1 paginăTrabajo Practico Final de La UnidadViviana GuzmanÎncă nu există evaluări

- Finanzas - Tarea 1 - Impacto de Las Finanzas en Las EmpresasDocument10 paginiFinanzas - Tarea 1 - Impacto de Las Finanzas en Las Empresasmilly mishell almeida guerra100% (1)

- Prueba de Desarrollo 3 Finanzas IIDocument2 paginiPrueba de Desarrollo 3 Finanzas IIVivian Rosse Quispe Condori100% (1)

- Control Interno Contable Operativo y AdministrativoDocument17 paginiControl Interno Contable Operativo y AdministrativoJustin CaseyÎncă nu există evaluări

- 02 2da Evaluacion Parcial - Resuelto - Temas (15 Abril 20220)Document4 pagini02 2da Evaluacion Parcial - Resuelto - Temas (15 Abril 20220)David S. Rodríguez GÎncă nu există evaluări

- Formas de Rastrear El EfectivoDocument4 paginiFormas de Rastrear El EfectivoVictor Manuel C AÎncă nu există evaluări

- El Analisis VerticalDocument5 paginiEl Analisis VerticalVictor Hugo Mendez PiñerosÎncă nu există evaluări

- Manual de Procedimientos Contables para El Sector Gubernamental No Financiero en El PeruDocument199 paginiManual de Procedimientos Contables para El Sector Gubernamental No Financiero en El PeruLuis Victor De PazÎncă nu există evaluări

- Uso de Nic y Deberes UgDocument6 paginiUso de Nic y Deberes UgEddy Sanchez FAÎncă nu există evaluări

- Practica Principios de FinanzasDocument3 paginiPractica Principios de FinanzasJosue DuranÎncă nu există evaluări

- Preguntas de Repaso 1Document15 paginiPreguntas de Repaso 1jenifferÎncă nu există evaluări

- Preguntas Capítulo 14 (1106209)Document7 paginiPreguntas Capítulo 14 (1106209)Karismel HenríquezÎncă nu există evaluări

- Resumen de Ratios clave para la dirección de empresas de Ciaran WalshDe la EverandResumen de Ratios clave para la dirección de empresas de Ciaran WalshÎncă nu există evaluări

- Plan Negocios Aire AcondicionadoDocument35 paginiPlan Negocios Aire AcondicionadodanielÎncă nu există evaluări

- Guía de LecturasDocument4 paginiGuía de Lecturasdaniel0% (1)

- PYMES Tarea I ParcialDocument2 paginiPYMES Tarea I ParcialdanielÎncă nu există evaluări

- Glosario MarketingDocument1 paginăGlosario MarketingdanielÎncă nu există evaluări

- Cuestionario de GoogleDocument3 paginiCuestionario de GoogledanielÎncă nu există evaluări

- Informe Final Panaderia. Formulacion de ProyectoDocument105 paginiInforme Final Panaderia. Formulacion de Proyectodaniel100% (2)

- Proyecto Gestion y EvaluacionDocument14 paginiProyecto Gestion y EvaluaciondanielÎncă nu există evaluări

- Informe Legislacion ContratosDocument13 paginiInforme Legislacion ContratosdanielÎncă nu există evaluări

- Esquema Investigación Higiene y SeguridadDocument3 paginiEsquema Investigación Higiene y SeguridaddanielÎncă nu există evaluări

- Diagrama de Proceso Propuesto Actual-1Document6 paginiDiagrama de Proceso Propuesto Actual-1danielÎncă nu există evaluări

- Favi S Little Bakery - Ing. de MétodosDocument15 paginiFavi S Little Bakery - Ing. de MétodosdanielÎncă nu există evaluări

- ViabilidadDocument1 paginăViabilidaddanielÎncă nu există evaluări

- Favi S Little Bakery - Ing. de MétodosDocument15 paginiFavi S Little Bakery - Ing. de MétodosdanielÎncă nu există evaluări

- Cuestionario La Gran Recesión EconómicaDocument3 paginiCuestionario La Gran Recesión EconómicadanielÎncă nu există evaluări

- Banco Central de Honduras MacroDocument2 paginiBanco Central de Honduras MacrodanielÎncă nu există evaluări

- Cuestionario Capitulo 10Document1 paginăCuestionario Capitulo 10danielÎncă nu există evaluări

- CAp 6 ReclutamientoDocument1 paginăCAp 6 ReclutamientodanielÎncă nu există evaluări

- Banco Central de Honduras MacroDocument2 paginiBanco Central de Honduras MacrodanielÎncă nu există evaluări

- Manual de PuestosDocument10 paginiManual de PuestosdanielÎncă nu există evaluări

- Carta de PresentaciónDocument1 paginăCarta de PresentacióndanielÎncă nu există evaluări

- Avance Proyecto I ParcialDocument13 paginiAvance Proyecto I ParcialdanielÎncă nu există evaluări

- Preguntas de VerificacionDocument2 paginiPreguntas de Verificaciondaniel100% (2)

- Cuadro Resumen MicroeconomiaDocument4 paginiCuadro Resumen MicroeconomiadanielÎncă nu există evaluări

- Preguntas de VerificacionDocument2 paginiPreguntas de Verificaciondaniel100% (2)

- Empresa de RipapaDocument5 paginiEmpresa de RipapadanielÎncă nu există evaluări

- Crisis Financiera 2009 InformeDocument8 paginiCrisis Financiera 2009 InformedanielÎncă nu există evaluări

- Cuáles Son Las Posiciones Que Antoni Guiddens y Tofler Defienden Entorno Al Desarrollo Del CapitalismoDocument1 paginăCuáles Son Las Posiciones Que Antoni Guiddens y Tofler Defienden Entorno Al Desarrollo Del CapitalismodanielÎncă nu există evaluări

- Glosario MarketingDocument1 paginăGlosario MarketingdanielÎncă nu există evaluări

- El Sindicalismo en HondurasDocument2 paginiEl Sindicalismo en HondurasdanielÎncă nu există evaluări

- Resumen de Indicadores FinancierosDocument3 paginiResumen de Indicadores FinancierosdanielÎncă nu există evaluări

- Caso #1 - Construcción de Estados FinancierosDocument3 paginiCaso #1 - Construcción de Estados Financierosalberto2564Încă nu există evaluări

- 3 Evaluación DistanciaDocument6 pagini3 Evaluación DistanciaHelena LayuntaÎncă nu există evaluări

- Formato Inspeccion Visual de Soldadura Rev.0Document1 paginăFormato Inspeccion Visual de Soldadura Rev.0Luis Blas Alva100% (2)

- Parcial 3-Ejemplo. Geometria Vectorial. Udea@-2013-2Document2 paginiParcial 3-Ejemplo. Geometria Vectorial. Udea@-2013-2Sebastian Rendón100% (1)

- Fundamentos de Gestion EmpresarialDocument8 paginiFundamentos de Gestion EmpresarialkarlaÎncă nu există evaluări

- Cómo Formatear Windows 10Document16 paginiCómo Formatear Windows 10Euclides Abdiel TejeiraÎncă nu există evaluări

- Entrevista Sobre Ansiedad FCO MOYADocument6 paginiEntrevista Sobre Ansiedad FCO MOYAfrancisco moyaÎncă nu există evaluări

- 400 EsDocument7 pagini400 EsMaria GuríÎncă nu există evaluări

- EnsayoDocument10 paginiEnsayovmgc00Încă nu există evaluări

- Cobertura 1629204981135 1629204981677Document4 paginiCobertura 1629204981135 1629204981677Belen HerrleinÎncă nu există evaluări

- Paper Auditoria Sistemas 5k1 Gimenez Lazzos Morardo YunesDocument10 paginiPaper Auditoria Sistemas 5k1 Gimenez Lazzos Morardo YunesNicolas LazzosÎncă nu există evaluări

- El Cuchillo VerijeroDocument1 paginăEl Cuchillo VerijeropokoleiteÎncă nu există evaluări

- Estudio de Prefactibilidad para La Ejecucion y Comercializacion de Una Fabrica de Calzado para DamasDocument93 paginiEstudio de Prefactibilidad para La Ejecucion y Comercializacion de Una Fabrica de Calzado para DamasThais CáceresÎncă nu există evaluări

- DIBOND Specialities Brochure ESDocument12 paginiDIBOND Specialities Brochure ESDavid Torregrosa FuentesÎncă nu există evaluări

- DERMATOLOGÍADocument7 paginiDERMATOLOGÍAErickHerediaSánchezÎncă nu există evaluări

- Sesiones 1° - TV - Semana 19Document10 paginiSesiones 1° - TV - Semana 19Marysol Valdiviezo ZapataÎncă nu există evaluări

- Investigación de Incidentes - Caso Piper AlphaDocument4 paginiInvestigación de Incidentes - Caso Piper AlphaAlex Vargas50% (2)

- ListaProblemas01 29939Document3 paginiListaProblemas01 29939Cesar Danny Romero Hernandez100% (1)

- DISEÑO para Vias. (MR 3.8 Mpa)Document14 paginiDISEÑO para Vias. (MR 3.8 Mpa)luis100% (2)

- Examenes Sixto SalasDocument2 paginiExamenes Sixto SalasJoan Emmanuel Salas DuranÎncă nu există evaluări

- Práctica N ° 04 - Cata de CaféDocument31 paginiPráctica N ° 04 - Cata de CaféLIZ MILAGROS BURGA CAROÎncă nu există evaluări

- Protocolo Rad y Guia de ManejoDocument32 paginiProtocolo Rad y Guia de ManejoCarlitosezln1Încă nu există evaluări

- Superintendencia Nacional de Salud: Normas LegalesDocument2 paginiSuperintendencia Nacional de Salud: Normas LegalesJorge Alberto Timaná MejíaÎncă nu există evaluări

- Teach Me To Live - Alannah CarbonneauDocument345 paginiTeach Me To Live - Alannah Carbonneauyomara narvaezÎncă nu există evaluări

- Cuestionario 1Document3 paginiCuestionario 1AlexLópezMtzÎncă nu există evaluări

- Ejercicios de Estadistica PDFDocument7 paginiEjercicios de Estadistica PDFMarco Octavio Juarez OrtizÎncă nu există evaluări

- Manual de Procedimiento de AlmacenDocument83 paginiManual de Procedimiento de AlmacenGuillermoUrquizo0% (1)

- Liebherr Gear PG 220Document1 paginăLiebherr Gear PG 220Sofiane EptrcÎncă nu există evaluări

- Generacion de Energia Electrica Salas Clemente HernandoDocument6 paginiGeneracion de Energia Electrica Salas Clemente HernandoNelson RiveraÎncă nu există evaluări

- Capitulo 3Document8 paginiCapitulo 3ricardo rodriguez100% (3)