S-ar putea să vă placă și

- Taller 4Document22 paginiTaller 4Alejandro Fernandez L.Încă nu există evaluări

- Prueba IiDocument5 paginiPrueba IiAntonio NogueraÎncă nu există evaluări

- Guia Ejercicios 4Document73 paginiGuia Ejercicios 4Aitor ImagenÎncă nu există evaluări

- Caso Destin Brass Products RV01Document5 paginiCaso Destin Brass Products RV01arisht jainxÎncă nu există evaluări

- Solucion Calga S.ADocument18 paginiSolucion Calga S.AAllan AranaÎncă nu există evaluări

- Caso 1 Gasolinera CelestialDocument7 paginiCaso 1 Gasolinera CelestialJulioXavierNoteÎncă nu există evaluări

- Solución Caso Cristales PlanosDocument6 paginiSolución Caso Cristales PlanosSulayvgÎncă nu există evaluări

- CIA EuriscosDocument4 paginiCIA EuriscosDaysiHuancaTiconaÎncă nu există evaluări

- El Yeclano, S.A. (B)Document10 paginiEl Yeclano, S.A. (B)juliodepaulÎncă nu există evaluări

- Trabajo Final Planeamiento FinancieroDocument10 paginiTrabajo Final Planeamiento FinancieroSilvia Ramos DíazÎncă nu există evaluări

- Ajustes y Reclasificaciones ContablesDocument8 paginiAjustes y Reclasificaciones ContablesCrys JaelÎncă nu există evaluări

- Caso Sippican EntregarDocument6 paginiCaso Sippican EntregarGerald OjedaÎncă nu există evaluări

- Hanson Ski Productos Cuadros 28.03Document11 paginiHanson Ski Productos Cuadros 28.03Smart BussinesÎncă nu există evaluări

- Empresa New York FuelsDocument5 paginiEmpresa New York Fuelsjurai1989Încă nu există evaluări

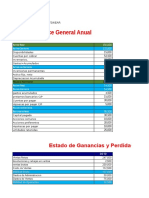

- Estado de Ganancias yDocument3 paginiEstado de Ganancias yFranselis TrinidadÎncă nu există evaluări

- Embutidos Herrera FinalDocument25 paginiEmbutidos Herrera FinalMarvin Sánchez83% (6)

- 2023 Caso 3 - Preparación de Estados FinancierosDocument4 pagini2023 Caso 3 - Preparación de Estados FinancierosGiancarlo Gonzales CampomanesÎncă nu există evaluări

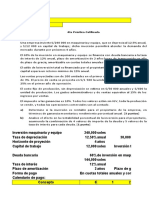

- IE - 4ta Práctica Calificada (Solución)Document6 paginiIE - 4ta Práctica Calificada (Solución)René Abanto GarciaÎncă nu există evaluări

- Walker Company2Document11 paginiWalker Company2Luis SerranoÎncă nu există evaluări

- Caso Merton Truck PDFDocument28 paginiCaso Merton Truck PDFMiguel AngelÎncă nu există evaluări

- Taller Caso Costo Capital 2022 1Document2 paginiTaller Caso Costo Capital 2022 1ALEJANDRO HERNANDEZ0% (1)

- Gasolinera CelestialDocument4 paginiGasolinera CelestialKevin BustamanteÎncă nu există evaluări

- Riesgo Del Tipo de CambioDocument6 paginiRiesgo Del Tipo de CambioVictor MolinaÎncă nu există evaluări

- An0145-PDF-spa Tiene Sentido Continuar Caso Empresa TuplastibogDocument26 paginiAn0145-PDF-spa Tiene Sentido Continuar Caso Empresa TuplastibogYael Flores Martinez100% (1)

- Biomar IndustrialDocument18 paginiBiomar Industrialcared40100% (1)

- Caso 45 Saludos AmericanosDocument8 paginiCaso 45 Saludos AmericanosScribdTranslationsÎncă nu există evaluări

- Gestión de Tesorería Caso 1Document16 paginiGestión de Tesorería Caso 1Yonatan VarillasÎncă nu există evaluări

- 10 Pasos para Firmar Un Contrato Joint Venture Con ÉxitoDocument3 pagini10 Pasos para Firmar Un Contrato Joint Venture Con ÉxitoValentina BRodriguezÎncă nu există evaluări

- AnalisisDocument5 paginiAnalisisrmendoza85Încă nu există evaluări

- Taller 2 Presupuestos PEDocument2 paginiTaller 2 Presupuestos PEAndreita MoralesÎncă nu există evaluări

- YeclanoDocument4 paginiYeclanoEduardo ValdésÎncă nu există evaluări

- El Yeclano (B)Document5 paginiEl Yeclano (B)BRYAN ANDRES AIMACAÑA BAUTISTAÎncă nu există evaluări

- Caso Prestige Telephone CompanyDocument5 paginiCaso Prestige Telephone CompanyanaÎncă nu există evaluări

- Administracion: CapítuloDocument52 paginiAdministracion: CapítuloSamuel Caspita PerezÎncă nu există evaluări

- McKEARNEY COMPANY PDFDocument4 paginiMcKEARNEY COMPANY PDFMarianSotoÎncă nu există evaluări

- Nike Inc PDFDocument8 paginiNike Inc PDFfinan zasÎncă nu există evaluări

- Waykana Super LeafDocument1 paginăWaykana Super LeafMateo YanezÎncă nu există evaluări

- Caso Azienda VinicolaDocument3 paginiCaso Azienda VinicolaErling FajardoÎncă nu există evaluări

- Presupuesto Maestro 2019Document34 paginiPresupuesto Maestro 2019Jerson PerezÎncă nu există evaluări

- JJJJ - Cusco Xiv - Caso Lamar SwimwearDocument6 paginiJJJJ - Cusco Xiv - Caso Lamar SwimwearRichard AlarconÎncă nu există evaluări

- Automatic Mowers, IncDocument10 paginiAutomatic Mowers, IncPilar TrigosoÎncă nu există evaluări

- Balotario Examen FinalDocument4 paginiBalotario Examen FinalLondres Quevedo QuevedoÎncă nu există evaluări

- Caso - Dominio de Las RazonesDocument7 paginiCaso - Dominio de Las RazonesHector VidaurreÎncă nu există evaluări

- Tarea CasoDocument6 paginiTarea CasoFer HaroÎncă nu există evaluări

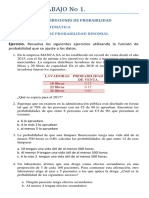

- Ejercicioscap 7Document3 paginiEjercicioscap 7Katherinne Pinto Peña0% (1)

- Caso Yeclano (B)Document4 paginiCaso Yeclano (B)CAMILA ARAUZÎncă nu există evaluări

- 14-05 STI-P01425 EsDocument4 pagini14-05 STI-P01425 EsCesar Peña Jr.Încă nu există evaluări

- Monte BiancoDocument14 paginiMonte BiancoAndreas OjedaÎncă nu există evaluări

- Gestion de Costo y Ad GerencialDocument272 paginiGestion de Costo y Ad Gerencialjesusr8450% (2)

- Caso Agua ClaraDocument16 paginiCaso Agua Claracintya33% (3)

- Cuadro Doble EntradaDocument3 paginiCuadro Doble EntradaE.E.E M:RÎncă nu există evaluări

- Scholasstic Bras (Costos Por Ordenes)Document10 paginiScholasstic Bras (Costos Por Ordenes)Larry SozaÎncă nu există evaluări

- Seminario DupontDocument14 paginiSeminario DupontDana LisetteÎncă nu există evaluări

- Analisis Del Caso 4Document5 paginiAnalisis Del Caso 4Katerin ZelayaÎncă nu există evaluări

- 1 Practica Calificada (Gestión de Finanzas)Document2 pagini1 Practica Calificada (Gestión de Finanzas)Ronald daniel Tapia lavadoÎncă nu există evaluări

- Caso BicilcetaDocument5 paginiCaso BicilcetaEnrique BarriosÎncă nu există evaluări

- El Caso de La Baldwin Bicycle CompanyDocument10 paginiEl Caso de La Baldwin Bicycle CompanyCarlos Enrique AlaviÎncă nu există evaluări

- El Caso de Baldwin Bicycle CompanyDocument10 paginiEl Caso de Baldwin Bicycle CompanyDistribuidoraDmd100% (1)

- ToyplusDocument5 paginiToyplusMelissa GonzálezÎncă nu există evaluări

- Examen FinalDocument8 paginiExamen FinalElizabeth MedinaÎncă nu există evaluări

- Negociar Es Como BailarDocument2 paginiNegociar Es Como BailarLarry SozaÎncă nu există evaluări

- Introduccion Inicio de PepsiDocument2 paginiIntroduccion Inicio de PepsiLarry Soza100% (1)

- Caso Octane Service StationDocument11 paginiCaso Octane Service StationLarry Soza100% (1)

- El Futuro Del Retail K.O.R. FinalDocument14 paginiEl Futuro Del Retail K.O.R. FinalLarry SozaÎncă nu există evaluări

- Caso ElectroBelloDocument60 paginiCaso ElectroBelloLarry SozaÎncă nu există evaluări

- Caso Cory Preguntas KevDocument4 paginiCaso Cory Preguntas KevLarry SozaÎncă nu există evaluări

- Caso Cory Preguntas KevDocument4 paginiCaso Cory Preguntas KevLarry SozaÎncă nu există evaluări

- Resumen Inteligencia EmocionalDocument14 paginiResumen Inteligencia EmocionalLarry SozaÎncă nu există evaluări

- Encuesta de Establecimientos de Conveniencia AmigaDocument3 paginiEncuesta de Establecimientos de Conveniencia AmigaLarry SozaÎncă nu există evaluări

- Caso Arketing Atrapado Por La Crisis Preguntas Guías ITESM C02-01-008 PDFDocument1 paginăCaso Arketing Atrapado Por La Crisis Preguntas Guías ITESM C02-01-008 PDFLarry Soza33% (3)

- Caso Papel Higienico Renova PreguntasDocument4 paginiCaso Papel Higienico Renova PreguntasLarry SozaÎncă nu există evaluări

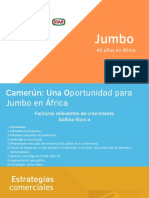

- Resolución Jumbo África - Grupo 3Document16 paginiResolución Jumbo África - Grupo 3Larry Soza100% (2)

- Marketing 4.0 Que Es, Ejemplos, Objetivos y MásDocument19 paginiMarketing 4.0 Que Es, Ejemplos, Objetivos y MásLarry SozaÎncă nu există evaluări

- Resolución Jumbo África - Grupo 3Document16 paginiResolución Jumbo África - Grupo 3Larry Soza100% (2)

- Scholasstic Bras (Costos Por Ordenes)Document10 paginiScholasstic Bras (Costos Por Ordenes)Larry SozaÎncă nu există evaluări

- Caso Muebles Del Sur PDFDocument2 paginiCaso Muebles Del Sur PDFLarry SozaÎncă nu există evaluări

- Habilidades BlandasDocument6 paginiHabilidades BlandasLarry SozaÎncă nu există evaluări

- Cuestionario Estado Flujo EfectivoDocument1 paginăCuestionario Estado Flujo EfectivoLarry SozaÎncă nu există evaluări

- VIRGINDocument2 paginiVIRGINLarry Soza67% (3)

- Puntos Ciegos de LideresDocument3 paginiPuntos Ciegos de LideresLarry SozaÎncă nu există evaluări

- Casos 1 y 2Document5 paginiCasos 1 y 2Larry SozaÎncă nu există evaluări

- Hoja de TrabajoDocument1 paginăHoja de TrabajoLarry SozaÎncă nu există evaluări

- Preguntas Guia Bicicletas La FamiliaDocument1 paginăPreguntas Guia Bicicletas La FamiliaLarry SozaÎncă nu există evaluări

- Peguntas Caso Daniel Dobbins DestileriaDocument1 paginăPeguntas Caso Daniel Dobbins DestileriaLarry SozaÎncă nu există evaluări

- CASO-DANIEL DOBBINS kEVINDocument2 paginiCASO-DANIEL DOBBINS kEVINLarry Soza100% (4)

- CASO 2 y Cuestiones EticasDocument2 paginiCASO 2 y Cuestiones EticasLarry SozaÎncă nu există evaluări

- Casos 1 y 2Document5 paginiCasos 1 y 2Larry SozaÎncă nu există evaluări

- Estrategia de Precios y La Importancia Del Pronostico de VentasDocument5 paginiEstrategia de Precios y La Importancia Del Pronostico de VentasAlexis OsorioÎncă nu există evaluări

- RE0068977751Document1 paginăRE0068977751Edward Martinez ContrerasÎncă nu există evaluări

- QuickBooks Guia Espanol PDFDocument22 paginiQuickBooks Guia Espanol PDFJose Reynoso100% (1)

- B Procedimiento para Compra Bitcoins 20180524065232Document2 paginiB Procedimiento para Compra Bitcoins 20180524065232Carlos Arturo Palmer ColoradoÎncă nu există evaluări

- Apuntes Prueba 2Document36 paginiApuntes Prueba 2LoreÎncă nu există evaluări

- Manual Reservas y RecepcionDocument112 paginiManual Reservas y Recepcionrafer1979Încă nu există evaluări

- Caso Semana 8Document17 paginiCaso Semana 8Sergio OcampoÎncă nu există evaluări

- 3 - Ejemplos de Indicadores para Cada PerspectivaDocument5 pagini3 - Ejemplos de Indicadores para Cada PerspectivajuanÎncă nu există evaluări

- Costes de AlmacenamientoDocument11 paginiCostes de AlmacenamientoRuben DiazÎncă nu există evaluări

- Unidad1 pdf3Document10 paginiUnidad1 pdf3sebastianÎncă nu există evaluări

- Fabricación de HeladoDocument18 paginiFabricación de HeladoAndrés Dìaz100% (1)

- Trabajo Final Taller - Merlina Basics GRUPO T PDFDocument37 paginiTrabajo Final Taller - Merlina Basics GRUPO T PDFBEYMAR ROJAS ZURITAÎncă nu există evaluări

- Inter DocumentDocument2 paginiInter DocumentDaniel ReyesÎncă nu există evaluări

- TrabajoDocument13 paginiTrabajobrayanÎncă nu există evaluări

- Le BonDocument5 paginiLe BonTata LoperaÎncă nu există evaluări

- Fábrica de LadrillosDocument31 paginiFábrica de LadrillosSantiago Facundo CastilloÎncă nu există evaluări

- Salinas de Colombia PDFDocument3 paginiSalinas de Colombia PDFluisa fernandaÎncă nu există evaluări

- Libro Compras Junio 2017Document15 paginiLibro Compras Junio 2017JULIO AGUIRREÎncă nu există evaluări

- Control de Inventarios Justo A TiempoDocument3 paginiControl de Inventarios Justo A Tiempojaoobeto80% (5)

- Organigrama SpaDocument1 paginăOrganigrama SpaLuz Hayda Rincón SanchezÎncă nu există evaluări

- FT 7642Document1 paginăFT 7642Obed GuadalupeÎncă nu există evaluări

- Material Actividad de Aprendizaje 1Document8 paginiMaterial Actividad de Aprendizaje 1camilaÎncă nu există evaluări

- Clasevirtualvf11 04Document43 paginiClasevirtualvf11 04Jheyson AlvarezÎncă nu există evaluări

- Comercio Actual 2Document14 paginiComercio Actual 2CcGhRrLlÎncă nu există evaluări

- Métodos de Valuación de InventariosDocument8 paginiMétodos de Valuación de InventariosGustavoÎncă nu există evaluări

- Sistema Analítico o PormenorizadoDocument17 paginiSistema Analítico o PormenorizadoStephanie MorenoÎncă nu există evaluări

- Importancia Del PrecioDocument16 paginiImportancia Del PrecioRosibel Rojas de Fernandes100% (5)

- Tarea Semana 2 Introduccion A La LogisticaDocument4 paginiTarea Semana 2 Introduccion A La LogisticaHerrera Maturana Oliver100% (2)

- ClasificacionDocument2 paginiClasificacionIngRichard Inoa JimenezÎncă nu există evaluări

- Trabajo Colaborativo Fase 7 Grupo 207115 - 1Document22 paginiTrabajo Colaborativo Fase 7 Grupo 207115 - 1Orlando Suarez VidesÎncă nu există evaluări