S-ar putea să vă placă și

- Costos y Presupuestos Entrega 1 LJDocument20 paginiCostos y Presupuestos Entrega 1 LJNatalia Matiz93% (14)

- Entrega Total FinalDocument43 paginiEntrega Total Finaljuan pablo66% (68)

- 2 Entrega - Semana 5 Taller Costos y PresupuestoDocument15 pagini2 Entrega - Semana 5 Taller Costos y Presupuestoferney francoÎncă nu există evaluări

- Entrega Final CostosDocument44 paginiEntrega Final CostosNatalia Suarez30% (10)

- Entrega Costos y Presupuestos - 1Document12 paginiEntrega Costos y Presupuestos - 1camilo cardozo80% (5)

- Actividad de Puntos Evaluables - Escenario 2 - PRACTICO - COSTOS Y PRESUPUESTOSDocument5 paginiActividad de Puntos Evaluables - Escenario 2 - PRACTICO - COSTOS Y PRESUPUESTOSLina Agudelo100% (1)

- Parcial Escenario 4Document8 paginiParcial Escenario 4MIlagros100% (1)

- Tercera Entrega Costos y Presupesto FinalDocument5 paginiTercera Entrega Costos y Presupesto FinalAlejandro ForeroÎncă nu există evaluări

- Entrega Semana 5 PDFDocument34 paginiEntrega Semana 5 PDFjuan pabloÎncă nu există evaluări

- Trabajo Colaborativo Estadistica IiDocument8 paginiTrabajo Colaborativo Estadistica Iijohanna100% (1)

- Examen Parcial - Semana 4 - Inv - Segundo Bloque-Proceso Estrategico I - (Grupo10)Document13 paginiExamen Parcial - Semana 4 - Inv - Segundo Bloque-Proceso Estrategico I - (Grupo10)cesarÎncă nu există evaluări

- Examen - Evaluacion Final - Escenario 8Document6 paginiExamen - Evaluacion Final - Escenario 8Luis Robayo0% (2)

- Parcial - Semana 8 - SEGUNDO BLOQUE-TEORICO - PRACTICO - COSTOS Y PRESUPUESTOS - (GRUPO2) PDFDocument10 paginiParcial - Semana 8 - SEGUNDO BLOQUE-TEORICO - PRACTICO - COSTOS Y PRESUPUESTOS - (GRUPO2) PDFvaleria MontoyaÎncă nu există evaluări

- Actividad de Puntos Evaluables - Escenario 2 - SEGUNDO BLOQUE-CIENCIAS BASICAS - ESTADISTICA IIDocument5 paginiActividad de Puntos Evaluables - Escenario 2 - SEGUNDO BLOQUE-CIENCIAS BASICAS - ESTADISTICA IILeiny Arevalo100% (1)

- Primera Entrega Proyecto de MacroeconomiaDocument6 paginiPrimera Entrega Proyecto de Macroeconomiaestudiante19830% (1)

- Actividad de Puntos EvaluablesDocument5 paginiActividad de Puntos EvaluablesAnyi Rios MuñozÎncă nu există evaluări

- Sustentacion Trabajo Colaborativo - Escenario 7 - Segundo Bloque-Ciencias Basicas - Estadistica II - (Grupo10)Document5 paginiSustentacion Trabajo Colaborativo - Escenario 7 - Segundo Bloque-Ciencias Basicas - Estadistica II - (Grupo10)pilar vargs0% (3)

- Trabajo BorradorDocument4 paginiTrabajo BorradorGiordano Ayala Romero100% (1)

- Entrega 3 Semana 7 Costos y PresupuestosDocument27 paginiEntrega 3 Semana 7 Costos y PresupuestosLiliana Rodriguez100% (2)

- Primera Entrega Gerencia de ProduccionDocument10 paginiPrimera Entrega Gerencia de ProduccionJuan QuinteroÎncă nu există evaluări

- Semana 3 Entrega 1Document9 paginiSemana 3 Entrega 1fredy calvache100% (2)

- Punto 3 Finanzas CorporativasDocument1 paginăPunto 3 Finanzas CorporativasANIBALÎncă nu există evaluări

- Entrega Final Estadistica 2 Subgrupo 26Document9 paginiEntrega Final Estadistica 2 Subgrupo 26anmagot100% (3)

- Actividad de Puntos Evaluables - Escenario 2 - PRIMER BLOQUE-TEORICO - PRACTICO - MICROECONOMIA - (GRUPO11)Document5 paginiActividad de Puntos Evaluables - Escenario 2 - PRIMER BLOQUE-TEORICO - PRACTICO - MICROECONOMIA - (GRUPO11)Taataa NavarreteÎncă nu există evaluări

- Trabajo Colaborativo Estadistica IIDocument19 paginiTrabajo Colaborativo Estadistica IIlyda milena ruiz arenas100% (1)

- Foro Estadìstica Semana 3, 4 y 5Document57 paginiForo Estadìstica Semana 3, 4 y 5Marisol Rojas83% (6)

- Evaluacion Final - Escenario 8 - SEGUNDO BLOQUE-TEORICO - PRACTICO - COSTOS Y PRESUPUESTOS - (GRUPO B04)Document6 paginiEvaluacion Final - Escenario 8 - SEGUNDO BLOQUE-TEORICO - PRACTICO - COSTOS Y PRESUPUESTOS - (GRUPO B04)Brenda Romero Diaz0% (1)

- Evaluacion Final - Escenario 8 - SEGUNDO BLOQUE-TEORICO - PRACTICO - COSTOS Y PRESUPUESTOS - (GRUPO5)Document20 paginiEvaluacion Final - Escenario 8 - SEGUNDO BLOQUE-TEORICO - PRACTICO - COSTOS Y PRESUPUESTOS - (GRUPO5)Wuilfret Arpidio Sanchez Ramirez33% (3)

- Parcial Final CostosDocument5 paginiParcial Final Costosnelly rojas0% (1)

- Propuesta Trabajo Colaborativo-Estadística II 2020Document5 paginiPropuesta Trabajo Colaborativo-Estadística II 2020Kjales Lauu0% (2)

- ENTREGA PREVIA 2 SEMANA 5 MicroeconomiaDocument9 paginiENTREGA PREVIA 2 SEMANA 5 MicroeconomiaLizbeth Milena Parra Choachi100% (1)

- Entrega Previa 2 Semana 5Document4 paginiEntrega Previa 2 Semana 5Jaime Morales50% (8)

- Tercera Entrega Proyecto de Aula Gerencia EstrategicaDocument16 paginiTercera Entrega Proyecto de Aula Gerencia EstrategicaRocio Hernandez92% (13)

- Trabajo Colaborativo Estadística IIDocument13 paginiTrabajo Colaborativo Estadística IICarolina Ovalle PÎncă nu există evaluări

- Costos y Presupuestos 1ra EntregaDocument14 paginiCostos y Presupuestos 1ra EntregaJessica Román SánchezÎncă nu există evaluări

- Entrega Previa 2 Semana 5 MICROECONOMIA PDFDocument9 paginiEntrega Previa 2 Semana 5 MICROECONOMIA PDFangellica gutierrez100% (1)

- ForoDocument2 paginiForoHenry Tabares100% (1)

- Trabajo Colaborativo 1 Costos y PresupuestoDocument38 paginiTrabajo Colaborativo 1 Costos y Presupuestoandrea gonzalez80% (5)

- Quiz Semana 3 Simulación GerencialDocument8 paginiQuiz Semana 3 Simulación GerencialdbustoseÎncă nu există evaluări

- Entrega Grupo Grupo SuraDocument17 paginiEntrega Grupo Grupo SuraJohan CantilloÎncă nu există evaluări

- Cédula Presupuestal de VentasDocument1 paginăCédula Presupuestal de VentasLiz Herrera100% (1)

- Costos y Presupuestos Segunda EntregaDocument24 paginiCostos y Presupuestos Segunda EntregaDarley Stiven Berrio Valdez100% (1)

- Primera Entrega Modelo de Toma de DecisionesDocument21 paginiPrimera Entrega Modelo de Toma de Decisioneszully gazabonÎncă nu există evaluări

- Trabajo Colaborativo 1 Costos y PresupuestoDocument40 paginiTrabajo Colaborativo 1 Costos y Presupuestojuan davidÎncă nu există evaluări

- Evaluacion Fianl Escenario 8 MicroeconomiaDocument10 paginiEvaluacion Fianl Escenario 8 MicroeconomiaComunidad FranciscanaÎncă nu există evaluări

- Parcial 81 de 90Document4 paginiParcial 81 de 90Anonymous zUsJj2Încă nu există evaluări

- Actividad (1) Quiz Estadistica 2 Bloque PoligranDocument4 paginiActividad (1) Quiz Estadistica 2 Bloque PoligranPia ArangoÎncă nu există evaluări

- Primera y Segunda Entrega Proyecto Evaluacion de Proyectos CompletaDocument11 paginiPrimera y Segunda Entrega Proyecto Evaluacion de Proyectos CompletaLuisaramos189050% (6)

- Entrega Final Comercio InternacionalDocument3 paginiEntrega Final Comercio InternacionalWilliam Andres DavilaÎncă nu există evaluări

- Entrega Previa 2 Escenario 5Document9 paginiEntrega Previa 2 Escenario 5BRYANRAMIREZ100% (1)

- Proyecto Produccion ENTREGA 2 SEMANA 5Document14 paginiProyecto Produccion ENTREGA 2 SEMANA 5Juan Carlos Pedraza Perez0% (1)

- Evaluacion Final - Escenario 8Document7 paginiEvaluacion Final - Escenario 8ReengotsÎncă nu există evaluări

- Trabajo Comercio Analizando La Facilitación Del Comercio y Aseguramiento de La Cadena Logística Politecnico Gran Colombiano AsesouniDocument6 paginiTrabajo Comercio Analizando La Facilitación Del Comercio y Aseguramiento de La Cadena Logística Politecnico Gran Colombiano AsesouniUNI ASESOÎncă nu există evaluări

- Costos y Presupuestos ENTREGA 2Document10 paginiCostos y Presupuestos ENTREGA 2Natalia MatizÎncă nu există evaluări

- Costos y Presupuestos ENTREGA 1Document6 paginiCostos y Presupuestos ENTREGA 1Natalia Matiz83% (6)

- Costos y PresupuestosDocument28 paginiCostos y PresupuestosLaura CortesÎncă nu există evaluări

- 1ra Entrega CostosDocument14 pagini1ra Entrega CostosNubia Marlen Alonso RojasÎncă nu există evaluări

- Trabajo de Costos Primera Entrega.......Document15 paginiTrabajo de Costos Primera Entrega.......ALIRIO PEREIRAÎncă nu există evaluări

- Entrega 1 CostosDocument11 paginiEntrega 1 CostosYulieth DiazÎncă nu există evaluări

- Resumen PresupuestosDocument7 paginiResumen Presupuestosnicol gutierrezÎncă nu există evaluări

- Tabla IntegradoraDocument12 paginiTabla IntegradoraNatalia MatizÎncă nu există evaluări

- iNFORME ENTREVISTAS A PROFUNDIDADDocument7 paginiiNFORME ENTREVISTAS A PROFUNDIDADNatalia MatizÎncă nu există evaluări

- BriefDocument4 paginiBriefNatalia MatizÎncă nu există evaluări

- Taller Probabilidad PDFDocument9 paginiTaller Probabilidad PDFNatalia MatizÎncă nu există evaluări

- Taller 3 PDFDocument1 paginăTaller 3 PDFNatalia MatizÎncă nu există evaluări

- Macro 30 SeptiembreDocument3 paginiMacro 30 Septiembredaniela lesmes roncancioÎncă nu există evaluări

- Derma SolutionsDocument21 paginiDerma SolutionsDavid CarranzaÎncă nu există evaluări

- Estado de Result A DosDocument10 paginiEstado de Result A DosSebastian Paulino81% (57)

- Documento Sin Título PDFDocument10 paginiDocumento Sin Título PDFLaüra OtavoÎncă nu există evaluări

- Viscofan ColagenoDocument82 paginiViscofan ColagenoJORGE ANDRES CASTAÑOÎncă nu există evaluări

- PLAN CONTABLE GENERAL EMPRESARIAL CONTENIDO E ÍNDICE Página Introducción IDocument2 paginiPLAN CONTABLE GENERAL EMPRESARIAL CONTENIDO E ÍNDICE Página Introducción IJeferson Angelitho S. C EnamoradoÎncă nu există evaluări

- 518-2015-03-17-Ramsey Con ImpuestosDocument9 pagini518-2015-03-17-Ramsey Con ImpuestosPaula SánchezÎncă nu există evaluări

- Sopa de LetrasDocument2 paginiSopa de LetrasSantiago CorreaÎncă nu există evaluări

- ExportacionDocument17 paginiExportacionjeison stiven astudillo benavidesÎncă nu există evaluări

- NEGOCIOSDocument1 paginăNEGOCIOSJonathan Córdoba HernándezÎncă nu există evaluări

- Evaluacion Unidad 1Document7 paginiEvaluacion Unidad 1Diana QuinteroÎncă nu există evaluări

- S13 Trabajo Experimental-4Document8 paginiS13 Trabajo Experimental-4KETTY MARIA BRAVO CEVALLOSÎncă nu există evaluări

- Fac. 137 LilloDocument2 paginiFac. 137 LilloEricNeysanMolinaSagredoÎncă nu există evaluări

- Invmc Proceso 23-13-13545556 205040011 113098726Document74 paginiInvmc Proceso 23-13-13545556 205040011 113098726Albeiro Ochoa VascoÎncă nu există evaluări

- Derecho Tributario Impuesto Al VehiculoDocument11 paginiDerecho Tributario Impuesto Al VehiculoMaria GudiñoÎncă nu există evaluări

- Actividad 1.2 Tarea No.1 Investigación Sobre Estados FinancierosDocument3 paginiActividad 1.2 Tarea No.1 Investigación Sobre Estados FinancierosRachell HerreraÎncă nu există evaluări

- Puc YuraDocument2 paginiPuc YuraedisonÎncă nu există evaluări

- DA - PROCESO Comodato Estudios Previos Mesa TecnicaDocument21 paginiDA - PROCESO Comodato Estudios Previos Mesa Tecnicabernardo olaya sanchezÎncă nu există evaluări

- X.necesidades HumanasDocument26 paginiX.necesidades HumanasSharon Noelia Grajeda CastilloÎncă nu există evaluări

- TP N°1 Universidad Nacional de Tierra Del FuegoDocument5 paginiTP N°1 Universidad Nacional de Tierra Del FuegoCristian FernándezÎncă nu există evaluări

- Inflación de Marzo en JujuyDocument11 paginiInflación de Marzo en JujuyEl Tribuno JujuyÎncă nu există evaluări

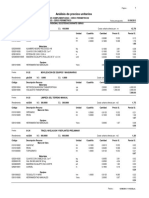

- Análisis de Precios Unitarios: PáginaDocument8 paginiAnálisis de Precios Unitarios: Páginaivan richard medina urtechoÎncă nu există evaluări

- Ejercicios Christian CadenasDocument16 paginiEjercicios Christian CadenasChristian Herbert Cadenas De la CruzÎncă nu există evaluări

- S5 - Ejercicios de Identificación de Los Elementos Del Plan ContableDocument6 paginiS5 - Ejercicios de Identificación de Los Elementos Del Plan ContableMelissa Bellido Flores0% (1)

- Plan de Estudios Uatf CapDocument7 paginiPlan de Estudios Uatf CapWilliam PageÎncă nu există evaluări

- Catalogo Abrazaderas TitanDocument48 paginiCatalogo Abrazaderas TitanMULTICARR ARZAPALOÎncă nu există evaluări

- 3282-2022-MTC - 17.02 - Resolución DirectoralDocument4 pagini3282-2022-MTC - 17.02 - Resolución DirectoralRoy Andree Castelo VelasquezÎncă nu există evaluări

- Diez Anos Del AAEMJDocument90 paginiDiez Anos Del AAEMJAlberto Quiroz AvilaÎncă nu există evaluări

- Polimeros Colombianos Sas: Factura de Venta Electronica #FE 262Document1 paginăPolimeros Colombianos Sas: Factura de Venta Electronica #FE 262german giraldoÎncă nu există evaluări

- Astm-C33 en EsDocument9 paginiAstm-C33 en EsMarisell Llanos EscobarÎncă nu există evaluări