S-ar putea să vă placă și

- INVENTARIO PERMANENTE. TEORIA 5to PDFDocument5 paginiINVENTARIO PERMANENTE. TEORIA 5to PDFdebofeliceÎncă nu există evaluări

- Trabajo de Campo NIC 2Document3 paginiTrabajo de Campo NIC 2Victor Ivan Enriquez JatiÎncă nu există evaluări

- Método de Valuación - Costos IiDocument8 paginiMétodo de Valuación - Costos IiMA RYÎncă nu există evaluări

- Ejercicios Tema 1Document6 paginiEjercicios Tema 1nazaretÎncă nu există evaluări

- La Importancia de AuditarDocument9 paginiLa Importancia de Auditarmaria estefani quispe jhosonÎncă nu există evaluări

- Sistemas y Metodos de InventariosDocument5 paginiSistemas y Metodos de InventariosEmilio Cusi AnguloÎncă nu există evaluări

- Práctica Final Metodos, PEPS, UEPS y PPP. Modulo 3 - Manejador de InventarioDocument13 paginiPráctica Final Metodos, PEPS, UEPS y PPP. Modulo 3 - Manejador de InventarioCarlosÎncă nu există evaluări

- 632 Mr1iv1-19-1Document8 pagini632 Mr1iv1-19-1Vipul ShahÎncă nu există evaluări

- Ejercicio PerpetuosDocument3 paginiEjercicio PerpetuosCarlos GR100% (1)

- Taller Unidad 1 Administración y Control de InventariosDocument7 paginiTaller Unidad 1 Administración y Control de Inventarioscaronte21Încă nu există evaluări

- Empresa Vegetalia SacDocument19 paginiEmpresa Vegetalia SacSSOMA1 SSOMA2023Încă nu există evaluări

- Trabajo Final Contabilidad de Costo 1Document13 paginiTrabajo Final Contabilidad de Costo 1Stefany AraujoÎncă nu există evaluări

- Tema 2. Las ExistenciasDocument7 paginiTema 2. Las ExistenciasJade El MalkyÎncă nu există evaluări

- Contabilidad Tarea 8Document12 paginiContabilidad Tarea 8Wilson Amaury De los Santos ReyesÎncă nu există evaluări

- Practica CosttosDocument2 paginiPractica CosttosMaria Isabel Machaca ChoqueÎncă nu există evaluări

- Taller Práctico - Métodos de Control de Inventario Actividad 3 (Ficha-2380934)Document4 paginiTaller Práctico - Métodos de Control de Inventario Actividad 3 (Ficha-2380934)ENRIQUE MARTINEZÎncă nu există evaluări

- Tarea 1 Contabilidad 2Document4 paginiTarea 1 Contabilidad 2Fronell AlvarezÎncă nu există evaluări

- Control Administrativo Y Contable de Los MaterialesDocument6 paginiControl Administrativo Y Contable de Los MaterialesKathya Sugey SosaÎncă nu există evaluări

- Metodos KardexDocument20 paginiMetodos KardexRaluj SheyÎncă nu există evaluări

- Tarea Inv PerpetuosDocument4 paginiTarea Inv PerpetuosheidiÎncă nu există evaluări

- Practica Modulo 3 InventarioDocument6 paginiPractica Modulo 3 InventarioLimpiezas Rodriguez100% (1)

- Formato KardexDocument24 paginiFormato KardexGianela SuárezÎncă nu există evaluări

- Clase de Repaso 2do Parcial Bienes de CambioDocument2 paginiClase de Repaso 2do Parcial Bienes de CambioLuis Dario CavigliaÎncă nu există evaluări

- LALY Laboratorio Sesión 9 Costo Total y Costeo VariableDocument6 paginiLALY Laboratorio Sesión 9 Costo Total y Costeo VariableFernanda67% (3)

- Tarea ABC, FIFO Y PMP (Solución)Document13 paginiTarea ABC, FIFO Y PMP (Solución)Mai 30Încă nu există evaluări

- Actual Clase de Contabilidad Ii - 01-11-2021 Caso Practico InventariosDocument8 paginiActual Clase de Contabilidad Ii - 01-11-2021 Caso Practico InventariosElena RiveraÎncă nu există evaluări

- Taller Sobre Inventarios y KardexDocument13 paginiTaller Sobre Inventarios y Kardexjuan portelaÎncă nu există evaluări

- Resumen y Cita de Control de AlmacenesDocument3 paginiResumen y Cita de Control de AlmacenescristhieÎncă nu există evaluări

- Contabilidad de Costos Sesion 2Document32 paginiContabilidad de Costos Sesion 2Marcelo Cortes PintoÎncă nu există evaluări

- Ejemplo Flujo de Caja2.0 OficialDocument40 paginiEjemplo Flujo de Caja2.0 OficialEricka ManzanoÎncă nu există evaluări

- Don Vitorio Semana 6Document15 paginiDon Vitorio Semana 6Carlos Antonio Arias Choquehuanca100% (1)

- El Kardex Informatica Aplicada KevinDocument6 paginiEl Kardex Informatica Aplicada KevinFrank DerianÎncă nu există evaluări

- Tarea I Contabilidad IiDocument6 paginiTarea I Contabilidad IimileniajosejimenezÎncă nu există evaluări

- Asignación de Inventario-MarcosDocument9 paginiAsignación de Inventario-MarcosGeorge CalcañoÎncă nu există evaluări

- AA9 ContabilidadGeneralDocument9 paginiAA9 ContabilidadGeneralMelani Aylin Chiriboga ValderramaÎncă nu există evaluări

- Ejercicios Kardex1Document10 paginiEjercicios Kardex1Dayanna Paola Martinez Torres (Daya)Încă nu există evaluări

- Valuación de Materias PrimasDocument7 paginiValuación de Materias PrimasIsrael Melgar BucúÎncă nu există evaluări

- Kardex - SolucionDocument7 paginiKardex - SolucionLizeth MendozaÎncă nu există evaluări

- Tecnic para La Gest de Invetar 5Document30 paginiTecnic para La Gest de Invetar 5victor pradoÎncă nu există evaluări

- Metodos KardexDocument8 paginiMetodos KardexRaluj SheyÎncă nu există evaluări

- DIAPOSITIVA IO Teoria de InventariosDocument15 paginiDIAPOSITIVA IO Teoria de InventariosAmex JhhgÎncă nu există evaluări

- Ejercicio 5.6Document4 paginiEjercicio 5.6Gisel MoralesÎncă nu există evaluări

- S7+Repaso+Final - 1799323818Document25 paginiS7+Repaso+Final - 1799323818KarolynVanderWallÎncă nu există evaluări

- 24.10.18 Costo ProcesoDocument63 pagini24.10.18 Costo ProcesoDavid Cruzado ABÎncă nu există evaluări

- Ejercicios Del 11 Al 16 BRRRRRDocument66 paginiEjercicios Del 11 Al 16 BRRRRRhacker hackerÎncă nu există evaluări

- Ejercicio de Investigación FormatoDocument10 paginiEjercicio de Investigación Formatojosue lopez acostaÎncă nu există evaluări

- Tarea #1 Contabilidad - COE102Document6 paginiTarea #1 Contabilidad - COE102Alberto CorporanÎncă nu există evaluări

- Ta 5Document11 paginiTa 5Esteban René Barría Nieto67% (12)

- Taller N°1 ContabilidadDocument14 paginiTaller N°1 ContabilidadDaniela SalinasÎncă nu există evaluări

- Semana 2 Pizarra de TrabajoDocument5 paginiSemana 2 Pizarra de Trabajoandres galvan villegasÎncă nu există evaluări

- Caso - Enunciado Unidad 2 - VillateDocument7 paginiCaso - Enunciado Unidad 2 - VillateJeNifer TautivaÎncă nu există evaluări

- Semana 2 Pizarra de Trabajo EJERCICIOSDocument5 paginiSemana 2 Pizarra de Trabajo EJERCICIOSRocio Lopez PaucarÎncă nu există evaluări

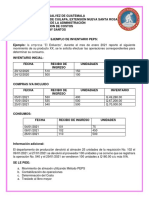

- Ejemplo de Inventario PepsDocument4 paginiEjemplo de Inventario PepsANY ELIZABETH SANTOS POCASANGREÎncă nu există evaluări

- Inventario SalgueroDocument6 paginiInventario SalgueroCAROLINAÎncă nu există evaluări

- Taller de Inventario TerminadoDocument11 paginiTaller de Inventario TerminadoLily VilladiegoÎncă nu există evaluări

- Estudio de Caso Control de Inventario Unidad 2Document3 paginiEstudio de Caso Control de Inventario Unidad 2MónicaSalazarÎncă nu există evaluări

- Taller de Evaluacion (Aula) Juan Pablo Alvarez (Realizado)Document10 paginiTaller de Evaluacion (Aula) Juan Pablo Alvarez (Realizado)Juan AlvarezÎncă nu există evaluări

- Tarjeta de Almacen (PEPS y Costo Promedio)Document23 paginiTarjeta de Almacen (PEPS y Costo Promedio)Allan VelasquezÎncă nu există evaluări

- Administración Estratégica de A y B (Segunda parte)De la EverandAdministración Estratégica de A y B (Segunda parte)Încă nu există evaluări

- Tarjeta KardexDocument11 paginiTarjeta KardexChristian Panduro VelaÎncă nu există evaluări

- Casa de Calidad: Sinergizar ComprometerDocument1 paginăCasa de Calidad: Sinergizar ComprometerChristian Panduro VelaÎncă nu există evaluări

- Análisis de RelacionDocument1 paginăAnálisis de RelacionChristian Panduro VelaÎncă nu există evaluări

- Molino Imperio Sac - Área de Pilado: Cliente Fecha de Entrada Al Pilado Variedad de Arroz Humedad de ArrozDocument1 paginăMolino Imperio Sac - Área de Pilado: Cliente Fecha de Entrada Al Pilado Variedad de Arroz Humedad de ArrozChristian Panduro VelaÎncă nu există evaluări

- Documento Electronic oDocument1 paginăDocumento Electronic oChristian Panduro VelaÎncă nu există evaluări

- Trilogia JuranDocument25 paginiTrilogia JuranChristian Panduro VelaÎncă nu există evaluări

- Modelamiento de Procesos Con BPMNDocument34 paginiModelamiento de Procesos Con BPMNChristian Panduro VelaÎncă nu există evaluări

- Laboratorio #3 Balance General 2017 - IiDocument3 paginiLaboratorio #3 Balance General 2017 - IiChristian Panduro Vela0% (1)

- Sociedad El Pacifico S.A. DiarioDocument3 paginiSociedad El Pacifico S.A. DiarioChristian Panduro VelaÎncă nu există evaluări

- Laboratorio #4. Balance y Estado de Ganancias y Perdidas 2017-IiDocument2 paginiLaboratorio #4. Balance y Estado de Ganancias y Perdidas 2017-IiChristian Panduro VelaÎncă nu există evaluări

- Cerdo EstadisticaDocument8 paginiCerdo EstadisticaChristian Panduro VelaÎncă nu există evaluări

- Sesion # 2 090720 v1 PDFDocument27 paginiSesion # 2 090720 v1 PDFChristian Panduro VelaÎncă nu există evaluări

- Sesion 6 KPI Tabla de Indicadores 060820Document17 paginiSesion 6 KPI Tabla de Indicadores 060820Christian Panduro VelaÎncă nu există evaluări

- Laboratorio 02 - 05 y 07 Setiembre 2017 AlumnoDocument6 paginiLaboratorio 02 - 05 y 07 Setiembre 2017 AlumnoChristian Panduro VelaÎncă nu există evaluări

- Packaging para ElectrodomésticosDocument2 paginiPackaging para ElectrodomésticosRevista ÉnfasisÎncă nu există evaluări

- Conceptos Básicos de La Contabilidad de CostosDocument24 paginiConceptos Básicos de La Contabilidad de CostosKAREN SELENE RODAS AREVALOÎncă nu există evaluări

- TroqueladoDocument40 paginiTroqueladoEdgar Diaz PerezÎncă nu există evaluări

- Tecnología de AlimentosDocument123 paginiTecnología de AlimentosPacherres Alcántara José E.100% (7)

- Diseño de Mezcla-Metodo-ACI-211Document9 paginiDiseño de Mezcla-Metodo-ACI-211Jhon Frank Porta Astuñaupa0% (1)

- Proceso de CalandreoDocument2 paginiProceso de CalandreoJuan Carlos Yebra PerezÎncă nu există evaluări

- Características de La Industria Nacional y LocalDocument2 paginiCaracterísticas de La Industria Nacional y LocalBryan VeraÎncă nu există evaluări

- Análisis Integral de Del Sector Del Cuero, Calzado y MarroquinerìaDocument32 paginiAnálisis Integral de Del Sector Del Cuero, Calzado y MarroquinerìaHanna Andrea Vidal Cortes60% (25)

- Tarea #3 Administracion de OperacionesDocument5 paginiTarea #3 Administracion de OperacionesGrisbel BuenoÎncă nu există evaluări

- Ejercicio Compañia Cyn S.ADocument5 paginiEjercicio Compañia Cyn S.AHAYDA OBANDO100% (1)

- Soporte de Calidad para El Sector Automotriz en MexicoDocument22 paginiSoporte de Calidad para El Sector Automotriz en MexicoDanielÎncă nu există evaluări

- 1 Diseno Curricular Confección Textil Ajustado 1Document56 pagini1 Diseno Curricular Confección Textil Ajustado 1Oscar David Velasco Pereira100% (2)

- Ficha Técnica de Una Maquina InyectoraDocument3 paginiFicha Técnica de Una Maquina InyectoraMichel CM0% (1)

- Proceso de Fabricacion de TubosDocument3 paginiProceso de Fabricacion de TubosSantos Arauz Menacho100% (4)

- Heterogeneidad EstructuralDocument18 paginiHeterogeneidad EstructuralJavier ChiliquingaÎncă nu există evaluări

- Taller 1 ISO 9001Document154 paginiTaller 1 ISO 9001cesar quinteroÎncă nu există evaluări

- Ventosas CatalogoDocument62 paginiVentosas CatalogoCristobal Belenguer SanchezÎncă nu există evaluări

- Concreto AutocompactadoDocument29 paginiConcreto AutocompactadoJuan Jose Baros AyalaÎncă nu există evaluări

- Cuentas TDocument8 paginiCuentas TKaren Dayanna MontañaÎncă nu există evaluări

- Fundacion Renfe PDFDocument12 paginiFundacion Renfe PDFRonald Dante PachauriÎncă nu există evaluări

- Metodos de Explotación SubterráneaDocument84 paginiMetodos de Explotación SubterráneaCesar Guerra Vasco100% (7)

- Cuestionario Unidad 1Document2 paginiCuestionario Unidad 1Edgar FelixÎncă nu există evaluări

- Catalogo TradisaDocument1 paginăCatalogo TradisaDanny M Hurtado TaypeÎncă nu există evaluări

- Compañia Minera HuascoDocument13 paginiCompañia Minera Huascoenoch_elc124Încă nu există evaluări

- Listado ProductosDocument3 paginiListado ProductosJennifer FontalvoÎncă nu există evaluări

- El Proceso CASDocument5 paginiEl Proceso CASYoshita MartinezÎncă nu există evaluări

- Fase 10 - 207115 - 21 FINALDocument16 paginiFase 10 - 207115 - 21 FINALDIEGO AYALAÎncă nu există evaluări

- S06.s2 - COSTO ESTANDAR - CASOS-ENUNCIADOS 3 y 4Document2 paginiS06.s2 - COSTO ESTANDAR - CASOS-ENUNCIADOS 3 y 4MarisolHuamaníLlallahuiÎncă nu există evaluări

- Pisos AcabadosDocument10 paginiPisos AcabadosGregorio Molina SosaÎncă nu există evaluări