S-ar putea să vă placă și

- Tarea 3Document3 paginiTarea 3Edaury Julieta FerminÎncă nu există evaluări

- Tarea 4Document3 paginiTarea 4Edaury Julieta FerminÎncă nu există evaluări

- Tarea 5Document4 paginiTarea 5Edaury Julieta FerminÎncă nu există evaluări

- Tarea 2Document2 paginiTarea 2Edaury Julieta FerminÎncă nu există evaluări

- Tarea 5Document4 paginiTarea 5Edaury Julieta FerminÎncă nu există evaluări

- Casos Trabajo FinalDocument6 paginiCasos Trabajo FinalEdaury Julieta FerminÎncă nu există evaluări

- Tarea 4Document2 paginiTarea 4Edaury Julieta Fermin100% (1)

- Tema de Exposicion YinetDocument2 paginiTema de Exposicion YinetEdaury Julieta FerminÎncă nu există evaluări

- Trabajo Final Ingles 4Document1 paginăTrabajo Final Ingles 4Edaury Julieta FerminÎncă nu există evaluări

- Solicitud de Validacion de Asignaturas (1) 1Document1 paginăSolicitud de Validacion de Asignaturas (1) 1Edaury Julieta FerminÎncă nu există evaluări

- Tarea 2 Introducion A La Ciencia de La EducacionDocument2 paginiTarea 2 Introducion A La Ciencia de La EducacionEdaury Julieta FerminÎncă nu există evaluări

- Tarea 3 Gestion Humana EzequielDocument3 paginiTarea 3 Gestion Humana EzequielEdaury Julieta FerminÎncă nu există evaluări

- Tarea 3 de Etica EzequielDocument3 paginiTarea 3 de Etica EzequielEdaury Julieta FerminÎncă nu există evaluări

- Tarea 333Document5 paginiTarea 333Edaury Julieta FerminÎncă nu există evaluări

- Tarea 55Document4 paginiTarea 55Edaury Julieta FerminÎncă nu există evaluări

- Tarea IVDocument3 paginiTarea IVEdaury Julieta FerminÎncă nu există evaluări

- Technical Data Sheet Krystol Repair Grout SpanishDocument2 paginiTechnical Data Sheet Krystol Repair Grout SpanishYatsen Jepthe Maldonado SotoÎncă nu există evaluări

- Proyecto de RefrigeracionDocument36 paginiProyecto de RefrigeracionSary ArrëzÎncă nu există evaluări

- Derivación de Funciones Compuestas e ImplícitasDocument43 paginiDerivación de Funciones Compuestas e ImplícitasEsteban LopezÎncă nu există evaluări

- Modulo II Unidad II - Actividad I. Manejo de WordDocument4 paginiModulo II Unidad II - Actividad I. Manejo de WordTERESA MEJIA REYNOSOÎncă nu există evaluări

- Eje2 - SGSIDocument8 paginiEje2 - SGSIDaniel Felipe Vargas PamplonaÎncă nu există evaluări

- Análisis Financiero de Microsoft y AppleDocument10 paginiAnálisis Financiero de Microsoft y AppleCesar Lebeau QuexadaÎncă nu există evaluări

- Formato de Asistencia Química Primero Ma B4-5Document2 paginiFormato de Asistencia Química Primero Ma B4-5Takeshi AndrewsÎncă nu există evaluări

- Impacto de Las Tecnologías en La Gestión Del MantenimientoDocument5 paginiImpacto de Las Tecnologías en La Gestión Del MantenimientoDEIMER RODRIGUEZ BALLESTAÎncă nu există evaluări

- Recuperar Remotas X3 Evolution v2Document11 paginiRecuperar Remotas X3 Evolution v2Kevin FlorezÎncă nu există evaluări

- Gallina de Pascua - Tejiendo Perú PDFDocument9 paginiGallina de Pascua - Tejiendo Perú PDFGermanPersicoÎncă nu există evaluări

- Trabajo de Contraloria (Luis Ernesto Encarnacion)Document16 paginiTrabajo de Contraloria (Luis Ernesto Encarnacion)Carlos David A. MartinezÎncă nu există evaluări

- Unidad de Diseño de Mezcla Economix Sac: F C 175 KG/CM H57 4-6Document1 paginăUnidad de Diseño de Mezcla Economix Sac: F C 175 KG/CM H57 4-6José Gayoso DíazÎncă nu există evaluări

- Santa Fe + ConectadaDocument21 paginiSanta Fe + ConectadaEl Litoral100% (1)

- Descripciones de PuestosDocument19 paginiDescripciones de PuestosRaul ArizonaÎncă nu există evaluări

- Plan EstrategicoDocument7 paginiPlan EstrategicoJoseline Avilés ReyesÎncă nu există evaluări

- Curso de Calefaccion para Invernadero.Document36 paginiCurso de Calefaccion para Invernadero.Ruben HernandezÎncă nu există evaluări

- Practica Calificada 1Document5 paginiPractica Calificada 1analuz pascual encarnacionÎncă nu există evaluări

- Pauta Realizar Perforaciones en Rajo Abierto Primaria Pit Viper Rev1Document22 paginiPauta Realizar Perforaciones en Rajo Abierto Primaria Pit Viper Rev1MARIO DEL PINO MUÑOZÎncă nu există evaluări

- Articulo ElectronicaDocument10 paginiArticulo ElectronicaGerman TicliahuancaÎncă nu există evaluări

- Equipos PC1 AntiguaDocument10 paginiEquipos PC1 AntiguaPablo Martinez ArteagaÎncă nu există evaluări

- CHACAPALPA PERIMETRICO - Layout1Document1 paginăCHACAPALPA PERIMETRICO - Layout1Edith Zulema RAMON ORDOÑEZÎncă nu există evaluări

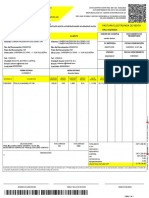

- Factura Electronica de Venta NAC 60249306Document1 paginăFactura Electronica de Venta NAC 60249306Gilgal ImpresionesÎncă nu există evaluări

- Nuevas Tendencias de La Administración Industria 4.0Document19 paginiNuevas Tendencias de La Administración Industria 4.0Oscar SaldañaÎncă nu există evaluări

- Plan de Trabajo de Aip-CrtDocument4 paginiPlan de Trabajo de Aip-CrtSanta Rosa Carabayllo57% (7)

- Taller RealizacionauditoriainternaDocument5 paginiTaller RealizacionauditoriainternaWilmerPatiñoÎncă nu există evaluări

- Cuarta Ley de MoliendaDocument34 paginiCuarta Ley de MoliendaNicolás Alarcón VerjanÎncă nu există evaluări

- Evaluacion de Derechos de AutorDocument4 paginiEvaluacion de Derechos de AutorJeison j Martinez espitiaÎncă nu există evaluări

- ACU - Instalaciones SanitariaDocument36 paginiACU - Instalaciones SanitariaJorge Trocones CozÎncă nu există evaluări

- Expo de PublicidadDocument3 paginiExpo de PublicidadOneill AlternativoÎncă nu există evaluări

- Análisis FMEA AMEF - Molino de BolasDocument3 paginiAnálisis FMEA AMEF - Molino de BolasAlonso Enrique Peña Reyes100% (3)