S-ar putea să vă placă și

- Matematicas Actividad 2019Document6 paginiMatematicas Actividad 2019Laura ParradoÎncă nu există evaluări

- Impacto de la inflación en la gestión tributaria en VenezuelaDocument12 paginiImpacto de la inflación en la gestión tributaria en Venezuelaandres guaido0% (1)

- ImmexDocument22 paginiImmexMonse Arias100% (1)

- Philippe Corporation Balance General Al 31 de Diciembre de 1998 y 1999 (En MM &) 1998 1999 ActivosDocument4 paginiPhilippe Corporation Balance General Al 31 de Diciembre de 1998 y 1999 (En MM &) 1998 1999 ActivosLixon RiosÎncă nu există evaluări

- 3sec Ficha1° 13Document3 pagini3sec Ficha1° 13Arturo Centeno DíazÎncă nu există evaluări

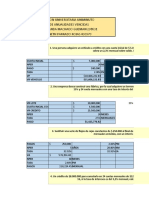

- Actividades Financieras Grupo N 2Document32 paginiActividades Financieras Grupo N 2Arturo Centeno DíazÎncă nu există evaluări

- 3sec Ficha1° 13Document3 pagini3sec Ficha1° 13Arturo Centeno DíazÎncă nu există evaluări

- Lugares de la ciudad en inglés para tercero de primariaDocument3 paginiLugares de la ciudad en inglés para tercero de primariaArturo Centeno DíazÎncă nu există evaluări

- Inicial 05Document3 paginiInicial 05Arturo Centeno DíazÎncă nu există evaluări

- Ficha 1° INGLÉSDocument3 paginiFicha 1° INGLÉSArturo Centeno DíazÎncă nu există evaluări

- Primaria 523Document3 paginiPrimaria 523Arturo Centeno DíazÎncă nu există evaluări

- 123wbe Going ToDocument5 pagini123wbe Going ToArturo Centeno DíazÎncă nu există evaluări

- Inicial 05Document3 paginiInicial 05Arturo Centeno DíazÎncă nu există evaluări

- Primaria 76Document4 paginiPrimaria 76Arturo Centeno DíazÎncă nu există evaluări

- Lugares de la ciudad en inglés para tercero de primariaDocument3 paginiLugares de la ciudad en inglés para tercero de primariaArturo Centeno DíazÎncă nu există evaluări

- Lugares de la ciudad en inglés para tercero de primariaDocument3 paginiLugares de la ciudad en inglés para tercero de primariaArturo Centeno DíazÎncă nu există evaluări

- Ficha 3° INGLÉS PDFDocument3 paginiFicha 3° INGLÉS PDFArturo Centeno Díaz100% (2)

- Ficha 2° INGLÉSDocument3 paginiFicha 2° INGLÉSArturo Centeno DíazÎncă nu există evaluări

- Ficha 1° Sec. 04.abrDocument3 paginiFicha 1° Sec. 04.abrArturo Centeno DíazÎncă nu există evaluări

- Ficha 02 - 6to Primaria SemDocument2 paginiFicha 02 - 6to Primaria SemArturo Centeno DíazÎncă nu există evaluări

- Practice N°2 1.: "25 Años Formando Ciudadanos Con Valores"Document3 paginiPractice N°2 1.: "25 Años Formando Ciudadanos Con Valores"Arturo Centeno DíazÎncă nu există evaluări

- Ficha 2° INGLÉS PDFDocument2 paginiFicha 2° INGLÉS PDFArturo Centeno DíazÎncă nu există evaluări

- MegatendenciasDocument8 paginiMegatendenciasArturo Centeno DíazÎncă nu există evaluări

- Problema IVDocument18 paginiProblema IVArturo Centeno DíazÎncă nu există evaluări

- 5 To - Sec1 Ficha 09 JunioDocument4 pagini5 To - Sec1 Ficha 09 JunioArturo Centeno DíazÎncă nu există evaluări

- Dimencionamiento de Equipos MinerosDocument8 paginiDimencionamiento de Equipos MinerosJuvenal TiconaÎncă nu există evaluări

- 3sec Ficha 2° Sec. 4 AgostoDocument3 pagini3sec Ficha 2° Sec. 4 AgostoArturo Centeno DíazÎncă nu există evaluări

- Adminsitración IIDocument7 paginiAdminsitración IIArturo Centeno DíazÎncă nu există evaluări

- 5 To - Sec1 Ficha 08 JunioDocument3 pagini5 To - Sec1 Ficha 08 JunioArturo Centeno DíazÎncă nu există evaluări

- Formato de Informe Mensual de Actividades A DistanciaDocument4 paginiFormato de Informe Mensual de Actividades A DistanciaArturo Centeno DíazÎncă nu există evaluări

- Actividades Financieras Grupo N 2Document32 paginiActividades Financieras Grupo N 2Arturo Centeno DíazÎncă nu există evaluări

- 1ro - Ficha 16 JunioDocument3 pagini1ro - Ficha 16 JunioArturo Centeno DíazÎncă nu există evaluări

- Arturo Centeno DiazDocument5 paginiArturo Centeno DiazArturo Centeno DíazÎncă nu există evaluări

- 1sec Ficha1 Agosto 5Document4 pagini1sec Ficha1 Agosto 5Arturo Centeno DíazÎncă nu există evaluări

- Mapa Conceptual - Valor Del Dinero en El TiempoDocument7 paginiMapa Conceptual - Valor Del Dinero en El Tiempoyirbert hernan sierra rodriguez100% (1)

- Sistema FinancieroDocument20 paginiSistema FinancieroSemiramis UscaÎncă nu există evaluări

- Cuál Es La Importancia de Calcular Los Indicadores FinancierosDocument9 paginiCuál Es La Importancia de Calcular Los Indicadores FinancierosMaria MolinaÎncă nu există evaluări

- Bienestar Social de Las OrganizacionesDocument5 paginiBienestar Social de Las OrganizacionesSigne De Contreras DonosoÎncă nu există evaluări

- Curso de FuturosDocument38 paginiCurso de FuturosValeria MarinÎncă nu există evaluări

- Ley Del IsrDocument90 paginiLey Del IsrMynor Buchan100% (1)

- Tarea Semana 02Document5 paginiTarea Semana 02Lau HerÎncă nu există evaluări

- Lorena Silva Conta. Superior. Semana 1Document7 paginiLorena Silva Conta. Superior. Semana 1Lorena Silva MutisÎncă nu există evaluări

- Soluciones Ejercicio 4 BisDocument7 paginiSoluciones Ejercicio 4 BisJean BechÎncă nu există evaluări

- Crell FebreroDocument1 paginăCrell FebreroingridÎncă nu există evaluări

- Pagaré Abierto en Nombre Propio y Representación Legal PDFDocument1 paginăPagaré Abierto en Nombre Propio y Representación Legal PDFANDREA GONZALEZÎncă nu există evaluări

- Anualidades y cálculo de interesesDocument4 paginiAnualidades y cálculo de interesesCeleste GonzalezÎncă nu există evaluări

- Reinversion de UtilidadesDocument7 paginiReinversion de UtilidadesJorge Luis BenalcázarÎncă nu există evaluări

- Exámen de Cuentas Por CobrarDocument2 paginiExámen de Cuentas Por CobrarMary Fains100% (1)

- SC4966-2019 (2011-00298-01) Guardiania de Las Actividades Peligrosas - CongruenciaDocument70 paginiSC4966-2019 (2011-00298-01) Guardiania de Las Actividades Peligrosas - CongruenciaPiero Di GennaroÎncă nu există evaluări

- MIGA Organismo Multilateral de Garantía de InversionesDocument2 paginiMIGA Organismo Multilateral de Garantía de InversioneschingoncomÎncă nu există evaluări

- 01 Flujo de Fondos IncrementalesDocument2 pagini01 Flujo de Fondos IncrementalesCarlos CorderoÎncă nu există evaluări

- Costos de La Operación AdministrativaDocument8 paginiCostos de La Operación Administrativafernando coroÎncă nu există evaluări

- Ejercicio Del Libro Mayor Juan Esteban OsorioDocument7 paginiEjercicio Del Libro Mayor Juan Esteban OsorioJuan Esteban Osorio HurtadoÎncă nu există evaluări

- Derecho Tributario Unidad 3Document19 paginiDerecho Tributario Unidad 3Fredy ValenzÎncă nu există evaluări

- Finanzas corporativas en la Facultad de Ciencias EmpresarialesDocument17 paginiFinanzas corporativas en la Facultad de Ciencias EmpresarialesEkaterine Zurita100% (3)

- La Tributación en El Siglo XXDocument27 paginiLa Tributación en El Siglo XXFranz Cristhian Choque100% (1)

- Mercado de Valores PDFDocument6 paginiMercado de Valores PDFMasquilÎncă nu există evaluări

- Tarea 6 de Matematica Financiera 2Document4 paginiTarea 6 de Matematica Financiera 2angelaÎncă nu există evaluări

- Trabajo Ucn EconomiaDocument16 paginiTrabajo Ucn EconomiaAsthin BravoÎncă nu există evaluări

- Historia-De-La-Banca MODULO 1Document8 paginiHistoria-De-La-Banca MODULO 1Migdelia AizpruaÎncă nu există evaluări