S-ar putea să vă placă și

- 234 - Formato11 (FORMATO Libro Caja y Bancos)Document2 pagini234 - Formato11 (FORMATO Libro Caja y Bancos)rubemm80% (5)

- Sistema Nacional de ContabilidadDocument17 paginiSistema Nacional de ContabilidadJhesenia TorresÎncă nu există evaluări

- Libro de Almacen o KardexDocument3 paginiLibro de Almacen o KardexJose Effio Santacruz79% (19)

- Estado de Resultados FormatoDocument10 paginiEstado de Resultados FormatoNathaly MirandaÎncă nu există evaluări

- Planilla 2 - Loreto S.ADocument10 paginiPlanilla 2 - Loreto S.AJhesenia TorresÎncă nu există evaluări

- EESSFFDocument4 paginiEESSFFJhesenia TorresÎncă nu există evaluări

- Planilla 1Document8 paginiPlanilla 1Jhesenia TorresÎncă nu există evaluări

- Planilla 3 - Prospero S.A (Detallado)Document8 paginiPlanilla 3 - Prospero S.A (Detallado)Jhesenia TorresÎncă nu există evaluări

- Planilla 4Document8 paginiPlanilla 4Jhesenia TorresÎncă nu există evaluări

- Planilla de Remuneraciones y Asiento ContableDocument3 paginiPlanilla de Remuneraciones y Asiento ContableJhesenia TorresÎncă nu există evaluări

- Primer Trabajo de Contabilidad de Empresas Del Sistema Financiero y SegurosDocument5 paginiPrimer Trabajo de Contabilidad de Empresas Del Sistema Financiero y SegurosJhesenia TorresÎncă nu există evaluări

- Trabajo de Empresas Fin y SegurosDocument6 paginiTrabajo de Empresas Fin y SegurosJhesenia TorresÎncă nu există evaluări

- Cómo Determinar El Tamaño de Una MuestraDocument9 paginiCómo Determinar El Tamaño de Una MuestraJhesenia TorresÎncă nu există evaluări

- Año de La Lucha Contra La Corrupcion e ImpunidadDocument37 paginiAño de La Lucha Contra La Corrupcion e ImpunidadJhesenia TorresÎncă nu există evaluări

- Catálogo de Cuentas Empresas Del Sistema FinancieroDocument14 paginiCatálogo de Cuentas Empresas Del Sistema FinancieroJhesenia TorresÎncă nu există evaluări

- Consti Sociedad Comerci Resp Limi 1 PDFDocument5 paginiConsti Sociedad Comerci Resp Limi 1 PDFAuraa BernalÎncă nu există evaluări

- HttpsDocument1 paginăHttpsJhesenia TorresÎncă nu există evaluări

- EJERCICOSDocument3 paginiEJERCICOSJhesenia Torres100% (1)

- Silabo de Contabilidad de Instituciones Financieras 2020-I PDFDocument5 paginiSilabo de Contabilidad de Instituciones Financieras 2020-I PDFrossmeryÎncă nu există evaluări

- Metricas SDLPC V012019ADocument2 paginiMetricas SDLPC V012019AMapacheYorkÎncă nu există evaluări

- INFORME LABO OPERACIONES UNITARIAS (Calderos)Document13 paginiINFORME LABO OPERACIONES UNITARIAS (Calderos)Steven Chavez ZelayaÎncă nu există evaluări

- La Importancia de La Robótica y La Inteligencia Artificial para El Profesional de La Contabilidad ModernaDocument8 paginiLa Importancia de La Robótica y La Inteligencia Artificial para El Profesional de La Contabilidad ModernaAlexandra RenteriaÎncă nu există evaluări

- Cot203564 Electrocom 1Document1 paginăCot203564 Electrocom 1Mauricio MaertensÎncă nu există evaluări

- SES.1. Auditoría. Concepto. NormasDocument82 paginiSES.1. Auditoría. Concepto. NormasLuz HuarancaÎncă nu există evaluări

- La Naturaleza y El Propósito de La Estrategias y PolíticasDocument5 paginiLa Naturaleza y El Propósito de La Estrategias y PolíticasEduardo sevillaÎncă nu există evaluări

- Trabajo Practico de Financiera VPN, TIR, Nelson Fernando Bautista, 118140071Document7 paginiTrabajo Practico de Financiera VPN, TIR, Nelson Fernando Bautista, 118140071Fernando Maxwell BarahonaÎncă nu există evaluări

- Ta Vi 0304 MicroeconomíaDocument5 paginiTa Vi 0304 MicroeconomíaDEPINCRI PNP ABANCAYÎncă nu există evaluări

- Estadisticas de Accidentes MinerosDocument8 paginiEstadisticas de Accidentes MinerosJavier Lopez RodriguezÎncă nu există evaluări

- 112S06-Hallstead Jewelers-2021Document4 pagini112S06-Hallstead Jewelers-2021Pandora0% (1)

- Las 5S Venegas PDFDocument38 paginiLas 5S Venegas PDFAsela GarciaÎncă nu există evaluări

- La Empresa-2022Document22 paginiLa Empresa-2022Evelyn MagneÎncă nu există evaluări

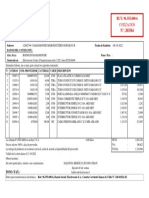

- Planilla Tributaria y Cargas SocialesDocument1 paginăPlanilla Tributaria y Cargas SocialesDavid MoralesÎncă nu există evaluări

- Conceptos Que Maneja El MuseoDocument7 paginiConceptos Que Maneja El MuseoKaren Perez GarciaÎncă nu există evaluări

- Organigrama OcañaDocument11 paginiOrganigrama OcañaElva Mantari CarbajalÎncă nu există evaluări

- Trabajo 2.1Document7 paginiTrabajo 2.1Gerardo BautistaÎncă nu există evaluări

- CASO PRACTICO UNIDAD 1 MatematicasDocument10 paginiCASO PRACTICO UNIDAD 1 MatematicasCESAR RUIZÎncă nu există evaluări

- Conferencia Fueros Camara de ComercioDocument53 paginiConferencia Fueros Camara de Comerciomartha gonzalezÎncă nu există evaluări

- Examen Final - Electiva I Datacenter PDFDocument5 paginiExamen Final - Electiva I Datacenter PDFFernando Polo RoaÎncă nu există evaluări

- Examen 20 Julio 2018 Preguntas y RespuestasDocument4 paginiExamen 20 Julio 2018 Preguntas y RespuestasManuel Alexander Perez AparicioÎncă nu există evaluări

- Presentacion - AA17 - Proceso de Trazabilidad en La Cadena de Abastecimiento 1 de Julio PDFDocument51 paginiPresentacion - AA17 - Proceso de Trazabilidad en La Cadena de Abastecimiento 1 de Julio PDFFicha79Încă nu există evaluări

- Proyecto - Final "Coffee House" PDFDocument43 paginiProyecto - Final "Coffee House" PDFFercho ParedesÎncă nu există evaluări

- Wuolah Free PREGUNTAS OperacionesDocument19 paginiWuolah Free PREGUNTAS OperacionesLuis Mi IbanezÎncă nu există evaluări

- Actividad 1. - Describiendo Un Organigrama de Recursos HumanosDocument6 paginiActividad 1. - Describiendo Un Organigrama de Recursos HumanosÁngel ChávezÎncă nu există evaluări

- Diapositivas de Perecho Familia Unidad Uno Cecar 2020 IiDocument62 paginiDiapositivas de Perecho Familia Unidad Uno Cecar 2020 IiJohnky MonteríaÎncă nu există evaluări

- Evaluación de Competencias A Través de La PsicometríaDocument23 paginiEvaluación de Competencias A Través de La Psicometríakikekun veintisieteÎncă nu există evaluări

- Presidente Evo Morales Ante La Reunión de Jefes de Estado de La Comunidad EuropeaDocument3 paginiPresidente Evo Morales Ante La Reunión de Jefes de Estado de La Comunidad EuropeaYan PolakÎncă nu există evaluări

- MATRIZ VERIFICACION LEGAL TipoDocument507 paginiMATRIZ VERIFICACION LEGAL TipoElizabeth GallardoÎncă nu există evaluări

- Rojas Luis Jennifer-Actividad 3.4Document7 paginiRojas Luis Jennifer-Actividad 3.4JENNIFER ROJAS LUISÎncă nu există evaluări