S-ar putea să vă placă și

- Auditoría financiera: Papeles de trabajo según NIIF NIADe la EverandAuditoría financiera: Papeles de trabajo según NIIF NIAÎncă nu există evaluări

- Ejemplo de Confirmación Externa ProveedoresDocument8 paginiEjemplo de Confirmación Externa ProveedoresDayanna Coronel100% (2)

- Confirmacion de SaldosDocument16 paginiConfirmacion de SaldosMajoc Ojeda67% (3)

- Pagos AnticipadosDocument19 paginiPagos AnticipadosAngel Ambros71% (7)

- Caso 1. DICTAMEN INVENTARIOSDocument3 paginiCaso 1. DICTAMEN INVENTARIOSShirley ZacariasÎncă nu există evaluări

- Modelo Carta Encargo AuditoríaDocument5 paginiModelo Carta Encargo AuditoríaOscar Murcia100% (1)

- Boletin 6260Document5 paginiBoletin 6260Fredy R100% (1)

- Modelo de Confirmaciones de AuditoriaDocument7 paginiModelo de Confirmaciones de AuditoriaSandra GomezÎncă nu există evaluări

- 05 Gastos Acumulados Por PagarDocument6 pagini05 Gastos Acumulados Por PagarGarcia De Leon Esperanza67% (3)

- Modelo Programa de Auditoria Sobre InversionesDocument1 paginăModelo Programa de Auditoria Sobre InversionesAkerman Alphonse100% (1)

- Tesis AuditoriaDocument170 paginiTesis Auditoriafrank100% (2)

- Cartas de Confirmacion Abierta A Clientes - GRUPO 6 CamiloDocument3 paginiCartas de Confirmacion Abierta A Clientes - GRUPO 6 CamiloCamilo Ignacio López100% (1)

- NIA 265 Carta Con RecomendacionesDocument4 paginiNIA 265 Carta Con RecomendacionesWalter De La IglesiaÎncă nu există evaluări

- Carta Confirmación AuditoríaDocument1 paginăCarta Confirmación AuditoríaAnonymus23Încă nu există evaluări

- Planeacion Tecnica y Administrativa de AuditoriaDocument9 paginiPlaneacion Tecnica y Administrativa de AuditoriaRey Marroquín50% (2)

- Auditoria de Gastos Administrativos - Ventas - Financieros - Grupo 10Document53 paginiAuditoria de Gastos Administrativos - Ventas - Financieros - Grupo 10ELKIN WILDER RODRIGUEZ CHAUPEÎncă nu există evaluări

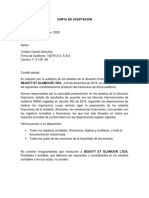

- Carta de AceptaciónDocument3 paginiCarta de Aceptacióndaniel tiqueÎncă nu există evaluări

- Carta Convenio para Confirmar La Prestación de Servicios de Auditoria de Estados FinancierosDocument6 paginiCarta Convenio para Confirmar La Prestación de Servicios de Auditoria de Estados Financieroslore_sv_1100% (3)

- Listado de Pruebas de Cumplimiento y SustantivasDocument7 paginiListado de Pruebas de Cumplimiento y SustantivasHugoÎncă nu există evaluări

- PT 0012 - Carta de Compromiso de Aceptación Del Encargo de AuditoriaDocument5 paginiPT 0012 - Carta de Compromiso de Aceptación Del Encargo de Auditorianikol100% (3)

- Auditoria de GastosDocument5 paginiAuditoria de GastosEdmar Matos Jimenez100% (1)

- Auditoria de Activos IntangiblesDocument43 paginiAuditoria de Activos IntangiblesAndree Angel50% (2)

- Confirmacion A Bancos 1Document6 paginiConfirmacion A Bancos 1oliviaÎncă nu există evaluări

- Carta Compromiso de AuditoriaDocument5 paginiCarta Compromiso de AuditoriaAleja MoralesÎncă nu există evaluări

- Aceptacion de Encargo de Auditoria-EMPRESA ABCDocument5 paginiAceptacion de Encargo de Auditoria-EMPRESA ABCJuan C. Diaz100% (1)

- Carta de Declaraciones de La AdministraciónDocument3 paginiCarta de Declaraciones de La AdministraciónMario Alexander Díaz50% (2)

- Dictamen Con SalvedadesDocument5 paginiDictamen Con SalvedadesYesenia Rubio RubioÎncă nu există evaluări

- Programa de Auditoria para Cuenta de Proveedor Semana 4Document9 paginiPrograma de Auditoria para Cuenta de Proveedor Semana 4herikerÎncă nu există evaluări

- Programas de Auditoria Ingresos y GastosDocument6 paginiProgramas de Auditoria Ingresos y Gastoskatherinev9Încă nu există evaluări

- Cedula Sumaria de Ingresos y GastosDocument4 paginiCedula Sumaria de Ingresos y GastosMirella Izveniâ0% (1)

- Cedulas Sumarias, Cedulas Analiticas y Sub AnaliticasDocument8 paginiCedulas Sumarias, Cedulas Analiticas y Sub AnaliticasANGGIE ALEXANDRA TIQUE RAMIREZÎncă nu există evaluări

- Cédulas de Cuentas Por CobrarDocument14 paginiCédulas de Cuentas Por CobrarAmy Henriquez100% (1)

- Confirmacion de PrestamosDocument2 paginiConfirmacion de PrestamosFRED ZAMORA100% (1)

- Dictamen Opinion NegativaDocument6 paginiDictamen Opinion NegativaKatherine Mota0% (1)

- Presentacion de Resultados Ejecutivos Al Comite de Auditoria IIDocument24 paginiPresentacion de Resultados Ejecutivos Al Comite de Auditoria IIAnna RodzgelÎncă nu există evaluări

- ESTRATEGIA GLOBAL Y PLAN DE AUDITORIA NutresaDocument30 paginiESTRATEGIA GLOBAL Y PLAN DE AUDITORIA Nutresatulia100% (1)

- Dictamen La Confianza SA de CVDocument4 paginiDictamen La Confianza SA de CVChowderÎncă nu există evaluări

- Ensayo Referente A La Auditoria Del InventarioDocument8 paginiEnsayo Referente A La Auditoria Del InventarioLuis Angel Seoane RojasÎncă nu există evaluări

- Informe I Aig 01 2015Document25 paginiInforme I Aig 01 2015DIEGO CABALCETA100% (1)

- Cedula Sumaria Del Activo FijoDocument3 paginiCedula Sumaria Del Activo Fijosaira puntiel mena100% (1)

- Pruebas Sustantivas Aplicadas A La Cuentas Por PagarDocument1 paginăPruebas Sustantivas Aplicadas A La Cuentas Por PagarKELLY RODRIGUEZÎncă nu există evaluări

- Cedula Sumaria y AnaliticaDocument3 paginiCedula Sumaria y AnaliticaAnthony Siña MamaniÎncă nu există evaluări

- 2.17. Costo de VentasDocument2 pagini2.17. Costo de VentasJuan Dario RamosÎncă nu există evaluări

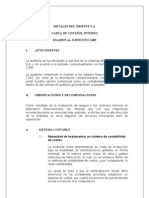

- Carta Control InternoDocument5 paginiCarta Control InternoAndy Martin Garcia Trigoso0% (1)

- Papeles de Trabajo Prestamos BancariosDocument16 paginiPapeles de Trabajo Prestamos BancariosMaelyn Sosa0% (1)

- d1 - Confirmación BancariaDocument2 paginid1 - Confirmación BancariaESWIN JEOVANNY SOLIS ORTEGA50% (2)

- Auditoria de Inversiones PDFDocument2 paginiAuditoria de Inversiones PDFFerdi Barrios60% (5)

- Practica SCA 2022 - FinalDocument12 paginiPractica SCA 2022 - FinalKARIM LOPEZÎncă nu există evaluări

- Activo Fijo - Original-1Document28 paginiActivo Fijo - Original-1Odalys Jazmin Meneses FloresÎncă nu există evaluări

- Observaciones de Deficiencias de Control Interno Por Area AuditadaDocument5 paginiObservaciones de Deficiencias de Control Interno Por Area AuditadaMarcela VásquezÎncă nu există evaluări

- Mod Carta RecomendacionesDocument2 paginiMod Carta RecomendacionesMoo QuirogaÎncă nu există evaluări

- Carta de AceptacionDocument3 paginiCarta de Aceptacionpatricia2567225Încă nu există evaluări

- Actividades Preliminares Del EncargoDocument2 paginiActividades Preliminares Del EncargoAndrés Felipe López50% (2)

- Clasificacion de Archivos de AuditoriaDocument2 paginiClasificacion de Archivos de AuditoriaRafael MatuteÎncă nu există evaluări

- Carta A La GerenciaDocument3 paginiCarta A La GerenciaCristian Lopez100% (1)

- Cuestionario de Control Interno Cuentas Por Pagar 19-08-2021Document6 paginiCuestionario de Control Interno Cuentas Por Pagar 19-08-2021SHEIDAÎncă nu există evaluări

- Objetivo Principal de La Auditoria de Los PasivosDocument8 paginiObjetivo Principal de La Auditoria de Los PasivosjymcÎncă nu există evaluări

- Nomina AuditoriaDocument2 paginiNomina AuditoriaJessy AriasÎncă nu există evaluări

- Nia 300 y 500 Transaccion, Revelaciones, AseveracionesDocument53 paginiNia 300 y 500 Transaccion, Revelaciones, AseveracionesStephen ChávezÎncă nu există evaluări

- Cédula de Hallazgo CompletoDocument8 paginiCédula de Hallazgo CompletoMARIBEL ESTELA COLINDRES MIRANDA100% (1)

- Tipos de Cartas en AuditoriaDocument7 paginiTipos de Cartas en AuditoriaLuis David100% (1)

- Informe de Auditoría Con Opinion Denegada Del GrupoDocument2 paginiInforme de Auditoría Con Opinion Denegada Del GrupoCarrera SorianoÎncă nu există evaluări

- Carta de Compromiso Entrega Inicial Auditoria OperativaDocument3 paginiCarta de Compromiso Entrega Inicial Auditoria Operativahordenell33% (3)

- Evolución de La Auditoría InternaDocument2 paginiEvolución de La Auditoría InternaJonathan González Camarena100% (2)

- Confirmaciones ExternasDocument38 paginiConfirmaciones ExternasFilman LopezÎncă nu există evaluări

- Carta de AuditoríaDocument3 paginiCarta de AuditoríaMiriam AyalaÎncă nu există evaluări

- Programa de AuditoriaDocument2 paginiPrograma de AuditoriaMack Matheus Choque SuniÎncă nu există evaluări

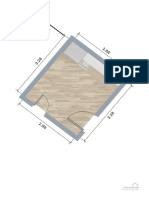

- Cocina - Plano de La HabitaciónDocument5 paginiCocina - Plano de La HabitaciónnorkaÎncă nu există evaluări

- Modelo FacturaDocument2 paginiModelo FacturanorkaÎncă nu există evaluări

- Lista de PreciosDocument24 paginiLista de PreciosnorkaÎncă nu există evaluări

- Cnre 33S PDFDocument17 paginiCnre 33S PDFnorkaÎncă nu există evaluări

- Titulo Optimizacion de InventarioDocument2 paginiTitulo Optimizacion de InventarionorkaÎncă nu există evaluări

- NIA 560 - Auditoria FinancieraDocument5 paginiNIA 560 - Auditoria FinancieranorkaÎncă nu există evaluări

- Informe de Cartera de TrabajoDocument3 paginiInforme de Cartera de TrabajonorkaÎncă nu există evaluări

- Cronograma de Auditoria Iso 9001-2015 Procalim, C.ADocument5 paginiCronograma de Auditoria Iso 9001-2015 Procalim, C.AnorkaÎncă nu există evaluări

- PT - Referencia para Caja y BancosDocument33 paginiPT - Referencia para Caja y BancoserickÎncă nu există evaluări

- Mapa ConceptualDocument1 paginăMapa ConceptualYalianny BarajasÎncă nu există evaluări

- Nia 520Document2 paginiNia 520Herlyy DuránnÎncă nu există evaluări

- Clase 8-PPT-2020-1 - Auditoria Propiamente DichaDocument15 paginiClase 8-PPT-2020-1 - Auditoria Propiamente DichaCintya EspinozaÎncă nu există evaluări

- Exposicion de Milena Castro - Adutoria 2Document2 paginiExposicion de Milena Castro - Adutoria 2RUMBO AL PARAISOÎncă nu există evaluări

- Analisis DOFA de La Función de Auditoria InternaDocument10 paginiAnalisis DOFA de La Función de Auditoria InternaJorge Angel Cortes Cartagena100% (1)

- Ejemplo de InformeDocument3 paginiEjemplo de InformeIsrael CaballeroÎncă nu există evaluări

- Caso 1Document9 paginiCaso 1Adelaida GarciaÎncă nu există evaluări

- Proyecto Final - Entrega 1Document13 paginiProyecto Final - Entrega 1Isaac OsorioÎncă nu există evaluări

- Guia 07 - Salud Pública IV-garnique Acosta ZoilaDocument15 paginiGuia 07 - Salud Pública IV-garnique Acosta Zoilaestefhany gil sanchezÎncă nu există evaluări

- CorrecciónDocument6 paginiCorrecciónleiddyjohannafernandezÎncă nu există evaluări

- Planeación Didáctica Unidad 3Document7 paginiPlaneación Didáctica Unidad 3Karen CardenasÎncă nu există evaluări

- Proceso AdministrativoDocument4 paginiProceso AdministrativoKerlis MendozaÎncă nu există evaluări

- Practica 4 y 5Document3 paginiPractica 4 y 5Elvis Junior CrÎncă nu există evaluări

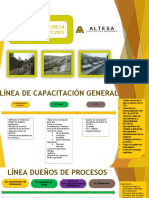

- Linea de Capacitacion - AltesaDocument3 paginiLinea de Capacitacion - AltesaMaria del Carmen Salazar EspinozaÎncă nu există evaluări

- 15 Liquidador Fondo de Solidaridad PensionalDocument91 pagini15 Liquidador Fondo de Solidaridad PensionalDora Lilia AraujoÎncă nu există evaluări

- Formato 14-Auditoria Financiera GubernamentalDocument33 paginiFormato 14-Auditoria Financiera GubernamentalrousÎncă nu există evaluări

- Modelo de Auditoria Forense Como FiscalizadorDocument12 paginiModelo de Auditoria Forense Como FiscalizadoremmanuelÎncă nu există evaluări

- V2+PLIEGO+DE+CARGOS+-+AUDITORIA+EXTERNA+ITSE+último +rev +2023Document38 paginiV2+PLIEGO+DE+CARGOS+-+AUDITORIA+EXTERNA+ITSE+último +rev +2023Conchita MendezÎncă nu există evaluări

- SIG-PRO-009 Procedimiento Acciones Correctivas y Salidas NO ConformesDocument6 paginiSIG-PRO-009 Procedimiento Acciones Correctivas y Salidas NO ConformesCLAUDIA ALEXANDRA AQUIPUCHO VILCAÎncă nu există evaluări

- Actividad 2 Corte 1 Auditoria Jackeline Avila y Diana AceroDocument7 paginiActividad 2 Corte 1 Auditoria Jackeline Avila y Diana AceroDIANA MAYERLY ACEOÎncă nu există evaluări

- Empresa DAJE CONSTRUCCIONESDocument36 paginiEmpresa DAJE CONSTRUCCIONESdavid jimenezÎncă nu există evaluări

- Matriz Adri (1) Lista FinalDocument22 paginiMatriz Adri (1) Lista FinalAdriana VasquezÎncă nu există evaluări