S-ar putea să vă placă și

- Conectores HidraulicosDocument116 paginiConectores HidraulicosJhony Villano CasafrancaÎncă nu există evaluări

- Test Psicolo Mat 2Document15 paginiTest Psicolo Mat 2PaulMendezRondanÎncă nu există evaluări

- Capitulo 7 y 8 ContaDocument6 paginiCapitulo 7 y 8 ContaDiana Michelle Argueta RosalesÎncă nu există evaluări

- Cap 7. Problemas y AplicacionesDocument10 paginiCap 7. Problemas y AplicacionesMayra SerranoÎncă nu există evaluări

- El Valor Del Dinero en El TiempoDocument9 paginiEl Valor Del Dinero en El TiempoJosé Ramón Martínez plataÎncă nu există evaluări

- Activdad 1 2021Document13 paginiActivdad 1 2021Jose TorresÎncă nu există evaluări

- 1.-Papel Estrategico de La Admin de PersonalDocument11 pagini1.-Papel Estrategico de La Admin de PersonalSara VillanuevaÎncă nu există evaluări

- Control C. EcoleñosDocument5 paginiControl C. EcoleñosJesús RodríguezÎncă nu există evaluări

- Realice Un Análisis de Las Organizaciones Informales Que Existen en EcuadorDocument2 paginiRealice Un Análisis de Las Organizaciones Informales Que Existen en EcuadorMarlon Martinez MarquezÎncă nu există evaluări

- Tarea Virtual 4Document2 paginiTarea Virtual 4kerlyÎncă nu există evaluări

- Sistemas de Contabilidad de Costos Guia de Ejercicios 3 Ejercicio 1Document2 paginiSistemas de Contabilidad de Costos Guia de Ejercicios 3 Ejercicio 1Logos AfichesÎncă nu există evaluări

- AnualidadesDocument4 paginiAnualidadesalizugen rambal matheusÎncă nu există evaluări

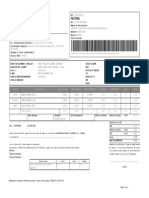

- Factura: Código Descripción Cantidad Cantidad/Peso Precio Unitario Subtotal Descuento % IVA TotalDocument1 paginăFactura: Código Descripción Cantidad Cantidad/Peso Precio Unitario Subtotal Descuento % IVA TotalGuiillo Alexander MacasÎncă nu există evaluări

- Informe Estrategias ComercialesDocument12 paginiInforme Estrategias ComercialesjonathanÎncă nu există evaluări

- Acta Constitutiva y Estatutos Sociales de La Potabilizadora e & V, C.a-1Document10 paginiActa Constitutiva y Estatutos Sociales de La Potabilizadora e & V, C.a-1Yelitza Pino100% (1)

- Curva de Lorenz - Gini PDFDocument7 paginiCurva de Lorenz - Gini PDFLópez RobertoÎncă nu există evaluări

- Franquicias y MaquilasDocument16 paginiFranquicias y Maquilasguillermo leal perez100% (1)

- tfgr10QKWumNwGW3 - 3NR7r6k L - BQNSLB Lectura 20 Fundamental 202Document18 paginitfgr10QKWumNwGW3 - 3NR7r6k L - BQNSLB Lectura 20 Fundamental 202Víctor ManuelÎncă nu există evaluări

- Resumen Cuentas de OrdenDocument2 paginiResumen Cuentas de OrdenOsman Andree Barahona SuarezÎncă nu există evaluări

- Manual House ManagerDocument3 paginiManual House Managerclaudia peñaÎncă nu există evaluări

- QuirozDocument15 paginiQuirozPuntillo Limas JuanÎncă nu există evaluări

- CH7-Terracuita EnunciadoDocument2 paginiCH7-Terracuita EnunciadoKarli MatheusÎncă nu există evaluări

- AmpliacioDocument1 paginăAmpliacioANGELA PRIMO AROCASÎncă nu există evaluări

- Guía de Actividades y Rubrica de Evaluación - Fase 5 - SimulaciónDocument10 paginiGuía de Actividades y Rubrica de Evaluación - Fase 5 - Simulacióndaniela salcedoÎncă nu există evaluări

- Ejercicios 1 y 2 Resueltos El Mercado de Trabajo v3Document3 paginiEjercicios 1 y 2 Resueltos El Mercado de Trabajo v3Paula MÎncă nu există evaluări

- Naid Naid-550 FormatoalumnotrabajofinalDocument13 paginiNaid Naid-550 FormatoalumnotrabajofinalMaria Fernanda Correa AlvaradoÎncă nu există evaluări

- Certificado de Calidad Cemento He - Mayo 2017Document1 paginăCertificado de Calidad Cemento He - Mayo 2017AlexÎncă nu există evaluări

- Formulario Ari 2021Document2 paginiFormulario Ari 2021Angelica Prieto ReinaÎncă nu există evaluări

- Cancamo Regular Con Tuerca (Copia)Document2 paginiCancamo Regular Con Tuerca (Copia)alexis arayaÎncă nu există evaluări

- Terceros Autorizados 2015Document58 paginiTerceros Autorizados 2015Alejandra MedinaÎncă nu există evaluări