S-ar putea să vă placă și

- Resumen de Financial Intelligence de Karen Berman y Joe KnightDe la EverandResumen de Financial Intelligence de Karen Berman y Joe KnightEvaluare: 3 din 5 stele3/5 (1)

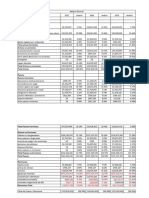

- 12345Document3 pagini12345Andres FelipeÎncă nu există evaluări

- Resumen de Ratios clave para la dirección de empresas de Ciaran WalshDe la EverandResumen de Ratios clave para la dirección de empresas de Ciaran WalshÎncă nu există evaluări

- Clasificación de Las Razones FinancierasDocument8 paginiClasificación de Las Razones FinancierasUriel Santiago100% (2)

- Resumen de Financial Literacy for Managers de Richard A. LambertDe la EverandResumen de Financial Literacy for Managers de Richard A. LambertEvaluare: 3 din 5 stele3/5 (1)

- Razones de Eficiencia y Rentabilidad PDFDocument4 paginiRazones de Eficiencia y Rentabilidad PDFJimena SanchezÎncă nu există evaluări

- Cuestionario Adm. FinancieraDocument4 paginiCuestionario Adm. FinancieraKelly RodriguezÎncă nu există evaluări

- Razones Financieras y Flujo de EfectivoDocument7 paginiRazones Financieras y Flujo de Efectivocarlos wilsonÎncă nu există evaluări

- Resolución de Preguntas de EE - FFDocument17 paginiResolución de Preguntas de EE - FFEly Trima60% (5)

- Cabañas ActDocument12 paginiCabañas ActEstefania CabañasÎncă nu există evaluări

- Analisis de FinanzasDocument7 paginiAnalisis de FinanzasMapy CubaÎncă nu există evaluări

- Resolucion de Preguntas de EE FFDocument17 paginiResolucion de Preguntas de EE FFJairo Guaman RomeroÎncă nu există evaluări

- Análisis Horizontal y Vertical de Los Estados FinancierosDocument33 paginiAnálisis Horizontal y Vertical de Los Estados FinancierosEmperatriz Perez CordovaÎncă nu există evaluări

- Trabajo FinalDocument6 paginiTrabajo FinalVanilda Hernández CanelaÎncă nu există evaluări

- Razones FinancierasDocument7 paginiRazones FinancierasIvans Saul D. LÎncă nu există evaluări

- Cuestionario. de Activos de Corto PlazoDocument3 paginiCuestionario. de Activos de Corto PlazopatriciaÎncă nu există evaluări

- Preguntas FIDocument3 paginiPreguntas FICARLOS XAVIEL PEREZ PUJOLSÎncă nu există evaluări

- Razones Financieras TareaDocument6 paginiRazones Financieras Tareaalejandro saucedoÎncă nu există evaluări

- Análisis e Interpetación de Estados Financieros - Tarea 5Document6 paginiAnálisis e Interpetación de Estados Financieros - Tarea 5Shuli HighClassÎncă nu există evaluări

- Administración Del EfectivoDocument16 paginiAdministración Del EfectivoEsteban MuñozÎncă nu există evaluări

- Ymca A Fii 07101510Document16 paginiYmca A Fii 07101510Ofelia DiazÎncă nu există evaluări

- RatiosDocument8 paginiRatiosheydyÎncă nu există evaluări

- Finanzas I Proyecto Final Roberto RojasDocument7 paginiFinanzas I Proyecto Final Roberto RojasRoberto RojasÎncă nu există evaluări

- Finanzas TareaDocument7 paginiFinanzas TareaPaola DiazÎncă nu există evaluări

- Clase 2 Ratios FinancierosDocument18 paginiClase 2 Ratios FinancierosadrianÎncă nu există evaluări

- CuestionarioDocument3 paginiCuestionarioJorgito Saballos100% (6)

- Protocolo Individual de La Unidad 2Document5 paginiProtocolo Individual de La Unidad 2alejandro argumedoÎncă nu există evaluări

- Tema 3 - Analisis de Los Princ - Indicadores Financ.Document48 paginiTema 3 - Analisis de Los Princ - Indicadores Financ.Alejando Leonardo Casana VeraÎncă nu există evaluări

- Analisis FinancieroDocument10 paginiAnalisis FinancierodiegogomezdÎncă nu există evaluări

- Teoria de Calculo de RatiosDocument12 paginiTeoria de Calculo de RatiosLuis RaddiÎncă nu există evaluări

- Ejemplos de Métodos FinancierosDocument6 paginiEjemplos de Métodos FinancierosIvan SalmoranÎncă nu există evaluări

- GUIA DE INDICES FINANCIEROS - Prof. Carlos DArrigo USM PDFDocument3 paginiGUIA DE INDICES FINANCIEROS - Prof. Carlos DArrigo USM PDFRENACER84Încă nu există evaluări

- Guia 3 Finanzas CorporativasDocument5 paginiGuia 3 Finanzas CorporativasGerman Enrique Quintero RuedaÎncă nu există evaluări

- Material de Estudio Semana 3 Valoración de La Salud FinancieraDocument10 paginiMaterial de Estudio Semana 3 Valoración de La Salud Financieradirson zabalaÎncă nu există evaluări

- Analisis de LiquidezDocument11 paginiAnalisis de LiquidezJohn VonNeumannÎncă nu există evaluări

- Apunte de Analisis Financiero 1Document11 paginiApunte de Analisis Financiero 1Jorge Martinez100% (1)

- El Capital de TrabajoDocument4 paginiEl Capital de TrabajoJuan Luis Rondon SantanaÎncă nu există evaluări

- Ppto EfectivoDocument24 paginiPpto EfectivoDaniel Muñeton ArangoÎncă nu există evaluări

- Unidad II. - Capítulo 1. - Capital de TrabajoDocument11 paginiUnidad II. - Capítulo 1. - Capital de TrabajoCristian Tipan100% (1)

- Cuestionario Capitulo 10Document5 paginiCuestionario Capitulo 10anthony ubaldy michelÎncă nu există evaluări

- Índices de OperaciónDocument6 paginiÍndices de OperaciónAndrea PaezÎncă nu există evaluări

- A#8 Lasr PDFDocument9 paginiA#8 Lasr PDFLuis Armando Solano RodriguezÎncă nu există evaluări

- Guía 5 - Análisis de Índices de LiquidezDocument4 paginiGuía 5 - Análisis de Índices de LiquidezsavkaÎncă nu există evaluări

- Razones de Actividad y Rentabilidad PDFDocument10 paginiRazones de Actividad y Rentabilidad PDFALFREDO100% (1)

- Cuestionario FinanzasDocument4 paginiCuestionario FinanzasMaury QuijanoÎncă nu există evaluări

- Sebastian Olivares Proyecto Final FinanzasDocument7 paginiSebastian Olivares Proyecto Final FinanzassebastianÎncă nu există evaluări

- Indices para El Analisis Financiero IIDocument9 paginiIndices para El Analisis Financiero IImiguel rondonÎncă nu există evaluări

- Razones FinancierasDocument7 paginiRazones FinancierasJJ MGÎncă nu există evaluări

- Capítulo 2 Besley Jácome P PDFDocument6 paginiCapítulo 2 Besley Jácome P PDFpaloloj92Încă nu există evaluări

- Razones FDocument8 paginiRazones Falpes whiteÎncă nu există evaluări

- Planeación Financiera U. 3Document13 paginiPlaneación Financiera U. 3AngelHernandezBarraganÎncă nu există evaluări

- Razones FinancierasDocument9 paginiRazones FinancierasMichelle RmÎncă nu există evaluări

- Preguntas de Repaso Cap 13Document8 paginiPreguntas de Repaso Cap 13DaniaPadillaÎncă nu există evaluări

- Capital Neto de TrabajoDocument15 paginiCapital Neto de TrabajoelsaÎncă nu există evaluări

- 5.2.2. Razones de Liquidez y Rentabilidad.Document6 pagini5.2.2. Razones de Liquidez y Rentabilidad.Mary HernandezÎncă nu există evaluări

- Administración Del Capital de TrabajoDocument11 paginiAdministración Del Capital de TrabajoAlexandri RoÎncă nu există evaluări

- Pregunta Dinamizadora IDocument7 paginiPregunta Dinamizadora Ianyi sÎncă nu există evaluări

- Apalancamiento Operativo y FinancieroDocument9 paginiApalancamiento Operativo y FinancieroJudith MaiguaÎncă nu există evaluări

- Administración de Cuentas Por Cobrar e InventariosDocument6 paginiAdministración de Cuentas Por Cobrar e InventariosJORGE LUIS CARRERO CHARRISÎncă nu există evaluări

- Ratios de Eficiencia de GestiónDocument3 paginiRatios de Eficiencia de Gestióncindy_18utÎncă nu există evaluări

- Acta de Concertacion de Asesoria Trabajo de Grado-Angela Maria y Lina MarcelaDocument4 paginiActa de Concertacion de Asesoria Trabajo de Grado-Angela Maria y Lina MarcelaAndres FelipeÎncă nu există evaluări

- Trabajo FinalDocument39 paginiTrabajo FinalAndres FelipeÎncă nu există evaluări

- Plan de Mejoramiento para La Empresa Saneamiento eDocument28 paginiPlan de Mejoramiento para La Empresa Saneamiento emarcelaÎncă nu există evaluări

- Plan de Negocio InmobiliariaDocument2 paginiPlan de Negocio InmobiliariaAndres FelipeÎncă nu există evaluări

- Plan de Mejoramiento para La Empresa Saneamiento eDocument28 paginiPlan de Mejoramiento para La Empresa Saneamiento emarcelaÎncă nu există evaluări

- Tarea 1 CorrecciònDocument3 paginiTarea 1 CorrecciònAndres FelipeÎncă nu există evaluări

- Notaria Cuarta Del Circulo de PalmiraDocument3 paginiNotaria Cuarta Del Circulo de PalmiraAndres FelipeÎncă nu există evaluări

- Preguntas para El AnalisisDocument5 paginiPreguntas para El AnalisisAndres FelipeÎncă nu există evaluări

- Andres Felipe Serna RamirezDocument7 paginiAndres Felipe Serna RamirezAndres FelipeÎncă nu există evaluări

- Gestion Social Tutoria 1Document4 paginiGestion Social Tutoria 1Andres FelipeÎncă nu există evaluări

- Avance FinalDocument19 paginiAvance FinalAndres FelipeÎncă nu există evaluări

- Avance Fina 1Document9 paginiAvance Fina 1Andres FelipeÎncă nu există evaluări

- Ejercicios Matematicos AvancesDocument84 paginiEjercicios Matematicos AvancesAndres FelipeÎncă nu există evaluări

- Etica PresentacionDocument13 paginiEtica PresentacionAndres FelipeÎncă nu există evaluări

- ANALISISDocument4 paginiANALISISAndres FelipeÎncă nu există evaluări

- Avance Fina 1Document9 paginiAvance Fina 1Andres FelipeÎncă nu există evaluări

- Organizadores Gráficos Eje Temáticos 4 Tutoria (Negociaciones Internacionales y Transculturales)Document2 paginiOrganizadores Gráficos Eje Temáticos 4 Tutoria (Negociaciones Internacionales y Transculturales)Andres FelipeÎncă nu există evaluări

- Ejercicios Matematicos AvancesDocument84 paginiEjercicios Matematicos AvancesAndres FelipeÎncă nu există evaluări

- ANALISISDocument4 paginiANALISISAndres FelipeÎncă nu există evaluări

- Gestion Social Tutoria 1Document4 paginiGestion Social Tutoria 1Andres FelipeÎncă nu există evaluări

- Trabajo FinaDocument84 paginiTrabajo FinaAndres FelipeÎncă nu există evaluări

- Trabajo FinaDocument84 paginiTrabajo FinaAndres FelipeÎncă nu există evaluări

- Taller EvaluativoDocument12 paginiTaller EvaluativoAndres FelipeÎncă nu există evaluări

- Taller EvaluativoDocument12 paginiTaller EvaluativoAndres FelipeÎncă nu există evaluări

- Admistracion FinancieraDocument18 paginiAdmistracion Financierarichardjf2009Încă nu există evaluări

- Avance Fina 1Document9 paginiAvance Fina 1Andres FelipeÎncă nu există evaluări

- Plan de Mejoramiento para La Empresa Saneamiento eDocument28 paginiPlan de Mejoramiento para La Empresa Saneamiento emarcelaÎncă nu există evaluări

- Plan de Mejoramiento para La Empresa Saneamiento eDocument28 paginiPlan de Mejoramiento para La Empresa Saneamiento emarcelaÎncă nu există evaluări

- Taller Tutoría 2 Admnistracion FinancieraDocument31 paginiTaller Tutoría 2 Admnistracion FinancieraCLAUDIA PATRCIA GONZALEZ GAMBOAÎncă nu există evaluări

- Exportafacil PDFDocument20 paginiExportafacil PDFAndres FelipeÎncă nu există evaluări

- Taller Interpretación de Estados FinancierosDocument4 paginiTaller Interpretación de Estados FinancierosCesar Fonseca VelandiaÎncă nu există evaluări

- Beneficios Tributarios Del Secctor AgrarioDocument9 paginiBeneficios Tributarios Del Secctor AgrarioStefanny Rocío Rivera SotoÎncă nu există evaluări

- Proceso de Privatización en Los Servicios de Salud en América Latina y El Caribe pp.48 PDFDocument48 paginiProceso de Privatización en Los Servicios de Salud en América Latina y El Caribe pp.48 PDFElmer Mascaro PerezÎncă nu există evaluări

- Factura, Nota de Debito, Nota de Credito, El Recibo, El Vale, Pagaré Letra de CambioDocument9 paginiFactura, Nota de Debito, Nota de Credito, El Recibo, El Vale, Pagaré Letra de CambioPaola Alex Castillo33% (3)

- Contrato Alquiler MOTODocument2 paginiContrato Alquiler MOTOGenesis AvilaÎncă nu există evaluări

- Primer Examen Formulacion de ProyectosDocument7 paginiPrimer Examen Formulacion de ProyectosMiguel MonsalveÎncă nu există evaluări

- Semana 04 Sesión 14 Desarrollo Autoevaluación 3Document3 paginiSemana 04 Sesión 14 Desarrollo Autoevaluación 3CARMEN NICOLE FERN�NDEZ LUCASÎncă nu există evaluări

- Guía 4 InventariosDocument18 paginiGuía 4 Inventarioscristhian mattaÎncă nu există evaluări

- Contrato de Arrendamiento Con Clausula de Allanamiento Futuro Con Firmas Legalizadas NotarialmenteDocument2 paginiContrato de Arrendamiento Con Clausula de Allanamiento Futuro Con Firmas Legalizadas Notarialmenterenzo BenitesÎncă nu există evaluări

- CG URP Semana 9 - Sesion18Document12 paginiCG URP Semana 9 - Sesion18Camila AlmudenaÎncă nu există evaluări

- Petroleo Oferta y DemandaDocument12 paginiPetroleo Oferta y DemandaFerÎncă nu există evaluări

- Gobernacion Del Meta Credito FsesDocument33 paginiGobernacion Del Meta Credito FsesEsperanzaÎncă nu există evaluări

- R.U.C. 20100070970 Nota de Credito Electronica #00010885 F217Document1 paginăR.U.C. 20100070970 Nota de Credito Electronica #00010885 F217Ysacc QuispealayaÎncă nu există evaluări

- Finanzas - Empresariales - P&G - P1Document37 paginiFinanzas - Empresariales - P&G - P1Daniel GerenaÎncă nu există evaluări

- Caso Grupo BodesaDocument10 paginiCaso Grupo BodesaJulio RojasÎncă nu există evaluări

- Instructivo Formulario 1102v14 2022Document12 paginiInstructivo Formulario 1102v14 2022Javier ReyÎncă nu există evaluări

- Ejercicios de Tasa Interna de RetornoDocument7 paginiEjercicios de Tasa Interna de RetornoElbaSanchezRojasÎncă nu există evaluări

- Prestamos y Créditos (SIC)Document2 paginiPrestamos y Créditos (SIC)josegastiazoroÎncă nu există evaluări

- PAU Del Tema 5. Clases de Empresas 2015Document7 paginiPAU Del Tema 5. Clases de Empresas 2015Marina AndrssÎncă nu există evaluări

- Examen Parcial - Semana 4Document27 paginiExamen Parcial - Semana 4Julián Perdomo100% (3)

- Introducción A Los SwapsDocument8 paginiIntroducción A Los SwapsFloresFernando100% (1)

- Gestion de Riesgos GELCO 260717Document25 paginiGestion de Riesgos GELCO 260717camiloblanco2015Încă nu există evaluări

- Munic. CachicadanDocument2 paginiMunic. CachicadanDarlin AlfaroÎncă nu există evaluări

- Titulos de Credito - Clase VDocument17 paginiTitulos de Credito - Clase Vmartha777sanÎncă nu există evaluări

- BC B DirectoDocument4 paginiBC B DirectoPablo Cachaga HerreraÎncă nu există evaluări

- Financiamiento y Titulos Cred 2022Document75 paginiFinanciamiento y Titulos Cred 2022Ignacia CanoÎncă nu există evaluări

- Derecho de Las Garantias, Tarea 4Document4 paginiDerecho de Las Garantias, Tarea 4Esteban BilliniÎncă nu există evaluări

- NIIF Especialidad Tributacion 2021 30.10.2021Document56 paginiNIIF Especialidad Tributacion 2021 30.10.2021Ruth CanoÎncă nu există evaluări

- Sistema de Control Interno Modelo CosoDocument6 paginiSistema de Control Interno Modelo CosoNico Lazz100% (1)

- Insumos Agroservilla Sas: /id. ExtranjeroDocument1 paginăInsumos Agroservilla Sas: /id. ExtranjeroOrlandoParadaÎncă nu există evaluări