S-ar putea să vă placă și

- Parcial 2 de S. jURIDICADocument2 paginiParcial 2 de S. jURIDICABuelvas Julio Gregoris67% (3)

- RatiosDocument3 paginiRatiosMauro GonzalezÎncă nu există evaluări

- Caso Practico U2 DireccionDocument9 paginiCaso Practico U2 DireccionMauro GonzalezÎncă nu există evaluări

- Caso Practico Unidad 1Document13 paginiCaso Practico Unidad 1freeworldlmlgÎncă nu există evaluări

- Caso Práctico 2Document14 paginiCaso Práctico 2Luzcesita gomcontreÎncă nu există evaluări

- Pregunta Dinamizadora Unidad 1 Estadistica 1Document6 paginiPregunta Dinamizadora Unidad 1 Estadistica 1Adriana DiazÎncă nu există evaluări

- U1 Direccion F Introducción A Los PresupuestosDocument9 paginiU1 Direccion F Introducción A Los PresupuestosMauro GonzalezÎncă nu există evaluări

- RatiosDocument3 paginiRatiosMauro GonzalezÎncă nu există evaluări

- ENUNCIADO PREGUNTA Estadistica InferencialDocument5 paginiENUNCIADO PREGUNTA Estadistica InferencialMauro GonzalezÎncă nu există evaluări

- Caso Practico Estadistica Unidad 3Document8 paginiCaso Practico Estadistica Unidad 3leonel morenoÎncă nu există evaluări

- Caso Practico U3Document10 paginiCaso Practico U3Mauro GonzalezÎncă nu există evaluări

- ENUNCIADO PREGUNTA Estadistica InferencialDocument5 paginiENUNCIADO PREGUNTA Estadistica InferencialMauro GonzalezÎncă nu există evaluări

- Caso Practico Unidad 1 - Marketing AvanzadoDocument8 paginiCaso Practico Unidad 1 - Marketing AvanzadoMauro GonzalezÎncă nu există evaluări

- Dinamizadoras Unidad 2 Estadistica 1Document3 paginiDinamizadoras Unidad 2 Estadistica 1kresblin vanesa ibañezÎncă nu există evaluări

- CASO PRÁCTICO 2 Estadistica 1Document8 paginiCASO PRÁCTICO 2 Estadistica 1Mauro GonzalezÎncă nu există evaluări

- 3 CASO PRÁCTICO EstadisticaDocument11 pagini3 CASO PRÁCTICO EstadisticaMauro GonzalezÎncă nu există evaluări

- Caso Practico U 1 - Marketing AvanzadoDocument8 paginiCaso Practico U 1 - Marketing AvanzadoMauro GonzalezÎncă nu există evaluări

- 3 CASO PRÁCTICO EstadisticaDocument11 pagini3 CASO PRÁCTICO EstadisticaMauro GonzalezÎncă nu există evaluări

- Caso Practico 1costosDocument7 paginiCaso Practico 1costosMauro GonzalezÎncă nu există evaluări

- Preguntas U2Document5 paginiPreguntas U2Mauricio Fernando Borrero SánchezÎncă nu există evaluări

- CASO PRÁCTICO 2 Estadistica 1Document8 paginiCASO PRÁCTICO 2 Estadistica 1Mauro GonzalezÎncă nu există evaluări

- Preguntas Dinamizadoras Unidad 3Document4 paginiPreguntas Dinamizadoras Unidad 3ANDREY PEREZ PINZONÎncă nu există evaluări

- Pregunta Dinamizadora Unidad 3 Estadística DescriptivaDocument2 paginiPregunta Dinamizadora Unidad 3 Estadística DescriptivaMauricio Fernando Borrero Sánchez0% (1)

- Caso Practico 1costosDocument7 paginiCaso Practico 1costosMauro GonzalezÎncă nu există evaluări

- Pregunta Dinamizadora Unidad 1 Estadística DescriptivaDocument8 paginiPregunta Dinamizadora Unidad 1 Estadística DescriptivaMauro GonzalezÎncă nu există evaluări

- Pregunta Dinamizadora Unidad 2 Estadística Descriptiva.Document5 paginiPregunta Dinamizadora Unidad 2 Estadística Descriptiva.Mauro GonzalezÎncă nu există evaluări

- Parcial 2 Estadistica 1Document7 paginiParcial 2 Estadistica 1Mauro GonzalezÎncă nu există evaluări

- Pregunta Dinamizadora Unidad 1 Estadística DescriptivaDocument8 paginiPregunta Dinamizadora Unidad 1 Estadística DescriptivaMauro GonzalezÎncă nu există evaluări

- 2 Eval EstadisticaDocument32 pagini2 Eval EstadisticaMarcela Montiel100% (2)

- Pregunta Dinamizadora Unidad 1 Estadística DescriptivaDocument8 paginiPregunta Dinamizadora Unidad 1 Estadística DescriptivaMauro GonzalezÎncă nu există evaluări

- Sucursal Virtual EmpresasDocument1 paginăSucursal Virtual EmpresasMauro GonzalezÎncă nu există evaluări

- Bo DS 27490Document7 paginiBo DS 27490Paloma SilverÎncă nu există evaluări

- Resolucion 0749 IndecopiDocument2 paginiResolucion 0749 IndecopiWesley IsaacÎncă nu există evaluări

- Mitrab Codigo LaboralDocument119 paginiMitrab Codigo Laboralomarccr70Încă nu există evaluări

- Tesis Responsabilidad Del AdolescenteDocument54 paginiTesis Responsabilidad Del Adolescente13355882% (11)

- Ordenanza #413-MDSJLDocument2 paginiOrdenanza #413-MDSJLDiario Oficial El PeruanoÎncă nu există evaluări

- Normativas MecanicosDocument4 paginiNormativas Mecanicosjulian condorhuamanÎncă nu există evaluări

- Temario Preparatorio Penal (Reparado)Document4 paginiTemario Preparatorio Penal (Reparado)Grey ibedÎncă nu există evaluări

- Declaratoria de Guerra III ParteDocument5 paginiDeclaratoria de Guerra III ParteJuanCarbajalRondonÎncă nu există evaluări

- Taller #15 Solicitud Notarial Rectificacion de Partida de NacimientoDocument9 paginiTaller #15 Solicitud Notarial Rectificacion de Partida de NacimientoFabrizzio RodriguezÎncă nu există evaluări

- 5703-93 - MGJE - Derechos, - Obligaciones - y - Procedimientos - Agentes - Publicos (Licencias)Document10 pagini5703-93 - MGJE - Derechos, - Obligaciones - y - Procedimientos - Agentes - Publicos (Licencias)Monchi de LorenzoÎncă nu există evaluări

- Guia Corregida de Examen Final de RealesDocument63 paginiGuia Corregida de Examen Final de RealesNicole RamirezÎncă nu există evaluări

- Conflicto en SiriaDocument13 paginiConflicto en SiriaAlexandra Parra SuárezÎncă nu există evaluări

- CaratulaDocument7 paginiCaratulaDinael AlvarezÎncă nu există evaluări

- Tema 5 Ética y Moral Una Indagación Sobre El BienDocument3 paginiTema 5 Ética y Moral Una Indagación Sobre El BienFernandoTorricoUrbanoÎncă nu există evaluări

- Holiday Inn Sma Junio 2022 CompletaDocument20 paginiHoliday Inn Sma Junio 2022 Completacristhian LealÎncă nu există evaluări

- Bases Sargento Ceis 2021Document23 paginiBases Sargento Ceis 2021David RomanÎncă nu există evaluări

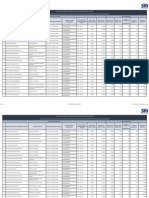

- C) Remuneración Mensual Por PuestoDocument149 paginiC) Remuneración Mensual Por PuestoGene RsÎncă nu există evaluări

- Corporación Hiram Servicios Legales: José María Pacori CariDocument4 paginiCorporación Hiram Servicios Legales: José María Pacori Carijulio magan100% (1)

- Fern Nadez OreamunoDocument4 paginiFern Nadez OreamunoSugey MenaÎncă nu există evaluări

- Derechos Humanos Aplicados A La Función PolicialDocument141 paginiDerechos Humanos Aplicados A La Función PolicialAldo Mamani75% (4)

- Trabajo Norma GTC 185Document4 paginiTrabajo Norma GTC 185Erika RiosÎncă nu există evaluări

- Resolucion Que Corre Traslado de Acusacion FiscalDocument2 paginiResolucion Que Corre Traslado de Acusacion FiscalMilagros Chamba CastilloÎncă nu există evaluări

- ContabilidadFinC1-1.5Balance General.Document41 paginiContabilidadFinC1-1.5Balance General.Ammy YugchaÎncă nu există evaluări

- Universidad en Casa - PIU - Núcleo - Pensamiento Bolivari...Document3 paginiUniversidad en Casa - PIU - Núcleo - Pensamiento Bolivari...calixtojlopezp100% (1)

- Mapa Conceptual y Folleto de Analisis FinancieroDocument4 paginiMapa Conceptual y Folleto de Analisis FinancieroSofia SanchezÎncă nu există evaluări

- Caso Practico #02 Desagregado IgvDocument53 paginiCaso Practico #02 Desagregado IgvMaria Esther Cordova VasquezÎncă nu există evaluări

- Curso Basico SUCAMEC Atención Al Usuario e Identificación de Personas 2022 - 2024Document54 paginiCurso Basico SUCAMEC Atención Al Usuario e Identificación de Personas 2022 - 2024Ronni Lombardi SandovalÎncă nu există evaluări

- 1 DesarrolladoDocument4 pagini1 DesarrolladoAnonymous 3NwLtd8hÎncă nu există evaluări