S-ar putea să vă placă și

- Tigua Alba Preguntas-De-MetodologíaDocument28 paginiTigua Alba Preguntas-De-MetodologíaalbaÎncă nu există evaluări

- Ventaja ComparativaDocument10 paginiVentaja ComparativaalbaÎncă nu există evaluări

- Tigua Alba Preguntas-De-MetodologíaDocument28 paginiTigua Alba Preguntas-De-MetodologíaalbaÎncă nu există evaluări

- Historia Del Derecho Laboral EcuadorDocument7 paginiHistoria Del Derecho Laboral EcuadoralbaÎncă nu există evaluări

- Tigua Alba Preguntas Hipotesis y DiseñoDocument8 paginiTigua Alba Preguntas Hipotesis y DiseñoalbaÎncă nu există evaluări

- Metodologia InvDocument2 paginiMetodologia InvalbaÎncă nu există evaluări

- Ingenieria Financiera P-50 - Unidad 1Document66 paginiIngenieria Financiera P-50 - Unidad 1Andres Francisco ParejaÎncă nu există evaluări

- Nia Nia 315 PDFDocument24 paginiNia Nia 315 PDFArely Ballinas HernandezÎncă nu există evaluări

- GUIA PROF Nia240 FORMAS DE FRAUDEDocument33 paginiGUIA PROF Nia240 FORMAS DE FRAUDEalbaÎncă nu există evaluări

- Oportunidades EmpresarialesDocument76 paginiOportunidades Empresarialesalba100% (1)

- Emprender Desde La Pequeña y Mediana Empresa. Nueve Casos de Éxito de Emprendedores LatinoamericanosDocument137 paginiEmprender Desde La Pequeña y Mediana Empresa. Nueve Casos de Éxito de Emprendedores LatinoamericanosJenny M. MeloÎncă nu există evaluări

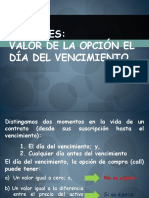

- Opciones Valor Antes Del VencimientoDocument12 paginiOpciones Valor Antes Del VencimientoalbaÎncă nu există evaluări

- Guia Prof 230Document14 paginiGuia Prof 230albaÎncă nu există evaluări

- MS Cap1 2016Document114 paginiMS Cap1 2016albaÎncă nu există evaluări

- Futuro, Precio Teórico y CoberturaDocument28 paginiFuturo, Precio Teórico y CoberturaDiegoÎncă nu există evaluări

- Ingenieria Financiera P-52 - Unidad 1Document67 paginiIngenieria Financiera P-52 - Unidad 1albaÎncă nu există evaluări

- Oportunidades EmpresarialesDocument76 paginiOportunidades Empresarialesalba100% (1)

- 2.1. El Plan de NegociosDocument49 pagini2.1. El Plan de NegociosalbaÎncă nu există evaluări

- MS Cap2 2016Document41 paginiMS Cap2 2016albaÎncă nu există evaluări

- Ingenieria Financiera P-52 - Unidad 1Document67 paginiIngenieria Financiera P-52 - Unidad 1albaÎncă nu există evaluări

- Opciones Factores de Los Precios y LímitesDocument25 paginiOpciones Factores de Los Precios y LímitesalbaÎncă nu există evaluări

- Introducción A Los FuturosDocument24 paginiIntroducción A Los Futurosalba100% (1)

- Futuro, Precio Teórico y CoberturaDocument28 paginiFuturo, Precio Teórico y CoberturaDiegoÎncă nu există evaluări

- MS Cap3 2016Document43 paginiMS Cap3 2016albaÎncă nu există evaluări

- Introducción A Las OpcionesDocument15 paginiIntroducción A Las OpcionesDiegoÎncă nu există evaluări

- Opciones Valor Al VencimientoDocument10 paginiOpciones Valor Al VencimientoalbaÎncă nu există evaluări

- IntroducciónDocument15 paginiIntroducciónalbaÎncă nu există evaluări

- Preguntas de Metodología EnviadoDocument12 paginiPreguntas de Metodología EnviadoalbaÎncă nu există evaluări

- America Economic Miercoles 14Document6 paginiAmerica Economic Miercoles 14albaÎncă nu există evaluări

- Appclub 250215Document11 paginiAppclub 250215Eduardo FernándezÎncă nu există evaluări

- Setup IsbusinessDocument15 paginiSetup IsbusinessJean SilvaÎncă nu există evaluări

- E 128Document1 paginăE 128Daniel OrjedaÎncă nu există evaluări

- S21sec 2019 Threat Lanscape ReportDocument28 paginiS21sec 2019 Threat Lanscape ReportfbolivarbuitragoÎncă nu există evaluări

- Plantilla de Propuesta Comercial (HAZ UNA COPIA)Document6 paginiPlantilla de Propuesta Comercial (HAZ UNA COPIA)Richard RivadeneiraÎncă nu există evaluări

- Ortiz Perez - Sara Elena - M01S2Al3Document9 paginiOrtiz Perez - Sara Elena - M01S2Al3Sara Elena OrtizÎncă nu există evaluări

- PRY02 Jose JuanCarlos OmarDocument41 paginiPRY02 Jose JuanCarlos OmarsantramferÎncă nu există evaluări

- Introducción A Los Tipos de Datos y Las Propiedades de Los Campos - AccessDocument39 paginiIntroducción A Los Tipos de Datos y Las Propiedades de Los Campos - AccessAliÎncă nu există evaluări

- Delitos Informaticos en GuatemalaDocument14 paginiDelitos Informaticos en GuatemalaRolando RamirezÎncă nu există evaluări

- Formato Proyecto IntegradorDocument41 paginiFormato Proyecto IntegradorXavierNolascoÎncă nu există evaluări

- ACTIVIDAD No. 1 PACKET TRACERDocument2 paginiACTIVIDAD No. 1 PACKET TRACERtatiana gonzalezÎncă nu există evaluări

- 1 TDR Camara de Empalme y MedicionDocument23 pagini1 TDR Camara de Empalme y MedicionAnthony Soto MegoÎncă nu există evaluări

- Evaluacion - de - Producto Archivo Central 2Document2 paginiEvaluacion - de - Producto Archivo Central 2karen leonÎncă nu există evaluări

- Design: ThinkingDocument57 paginiDesign: ThinkingLilliana CaroÎncă nu există evaluări

- HUAWEI Y6 2019 Gu A Del Usuario - (MRD-LX3, EMUI9.1 - 01, ES-US, Normal) PDFDocument36 paginiHUAWEI Y6 2019 Gu A Del Usuario - (MRD-LX3, EMUI9.1 - 01, ES-US, Normal) PDFToño LezcanoÎncă nu există evaluări

- Division de PolinomiosDocument3 paginiDivision de PolinomiosSaulAbreuÎncă nu există evaluări

- Gaming Lions - MarketingDocument36 paginiGaming Lions - MarketingDANIEL RODRIGO QUISPE ORDONEZÎncă nu există evaluări

- Manual Mantenimiento de Una LaptopDocument5 paginiManual Mantenimiento de Una Laptopapi-721847160Încă nu există evaluări

- Informe de CriptografiaDocument7 paginiInforme de CriptografiaLuis TreviñoÎncă nu există evaluări

- T 1446 PDFDocument196 paginiT 1446 PDFAna Paola Quinteros AlcazarÎncă nu există evaluări

- Ejercico 6 Clase Perdomo JohanDocument1 paginăEjercico 6 Clase Perdomo JohanJohan Stiven Perdomo MorenoÎncă nu există evaluări

- Malla Lic Ing Mecatronica ME 440Document1 paginăMalla Lic Ing Mecatronica ME 440Daniel PáezÎncă nu există evaluări

- Actividad 5Document9 paginiActividad 5Elizabeth SolisÎncă nu există evaluări

- Consigna TP 5 - Electricidad 2021Document1 paginăConsigna TP 5 - Electricidad 2021Micaela BermúdezÎncă nu există evaluări

- Sistema Autonomo Lavadoras IndustrialesDocument9 paginiSistema Autonomo Lavadoras Industrialesjhoar1987Încă nu există evaluări

- Sucursal Virtual EmpresasDocument2 paginiSucursal Virtual EmpresasAmirniteÎncă nu există evaluări

- Evidencia Cuadro Comparativo Reconocer Diferentes Topologias Redes y CaracteristicasDocument2 paginiEvidencia Cuadro Comparativo Reconocer Diferentes Topologias Redes y CaracteristicasDiego Jimenez IbañezÎncă nu există evaluări

- Brochure Soporte Anual 1Document2 paginiBrochure Soporte Anual 1Richard CuencaÎncă nu există evaluări

- Caracterizacion de ProcesoproyectoDocument1 paginăCaracterizacion de ProcesoproyectoEdgar Marin AcostaÎncă nu există evaluări

- Sistema de Registro HotelerosDocument26 paginiSistema de Registro HotelerosJhonatam JR Rojas Del Castillo0% (1)