S-ar putea să vă placă și

- Componentes para La Fijación de Un Precio de ExportaciónDocument31 paginiComponentes para La Fijación de Un Precio de ExportaciónDiana LariosÎncă nu există evaluări

- Movilidad Segura en Mi EmpresaDocument64 paginiMovilidad Segura en Mi EmpresaINDILA YISET BELTRAN QUIROGAÎncă nu există evaluări

- AnalistatalentohumanoDocument13 paginiAnalistatalentohumanofabianÎncă nu există evaluări

- Informe AuditoriaDocument2 paginiInforme AuditoriaAndres Peña PeñalozaÎncă nu există evaluări

- Sena Gestion Organizacional PDFDocument1 paginăSena Gestion Organizacional PDFMiguel Jonathan Aquije SaavedraÎncă nu există evaluări

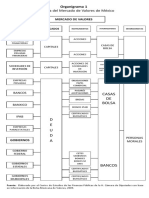

- Organigrama de La Bolsa de ValoresDocument2 paginiOrganigrama de La Bolsa de ValoresOscar Daniel50% (2)

- Optimización de Los Recursos Inherentes Al Proceso de Fabricación de Camas Tipo Litera Basado en Lean Manufacturing, en La Empresa Al Bashar C.A. Maturín Estado Monagas.Document142 paginiOptimización de Los Recursos Inherentes Al Proceso de Fabricación de Camas Tipo Litera Basado en Lean Manufacturing, en La Empresa Al Bashar C.A. Maturín Estado Monagas.MirnaSalazar100% (1)

- Semana 1Document22 paginiSemana 1Jenny MsrÎncă nu există evaluări

- Cap. 6 Segmentación y Posicionamiento - 2021Document20 paginiCap. 6 Segmentación y Posicionamiento - 2021alvisÎncă nu există evaluări

- Contabilidad para Los Estados y MunicipiosDocument6 paginiContabilidad para Los Estados y Municipiosdeyanig gonzalezÎncă nu există evaluări

- Triangulo EstrategicoDocument4 paginiTriangulo EstrategicomemogenesÎncă nu există evaluări

- 1.4 1.5 Beneficios Economicos Proyectos de MejoraDocument14 pagini1.4 1.5 Beneficios Economicos Proyectos de MejoraJulvan SubaruÎncă nu există evaluări

- Manual de Valoración de CargosDocument94 paginiManual de Valoración de CargosJairo Merea DueñasÎncă nu există evaluări

- Estado de Resultados - PlantillaDocument10 paginiEstado de Resultados - PlantillaAndrea RodriguezÎncă nu există evaluări

- Parcial 1 - 20 de 20 - Opcion 1 ActivosDocument5 paginiParcial 1 - 20 de 20 - Opcion 1 Activosvalentina ospinaÎncă nu există evaluări

- Resumen ParcialDocument17 paginiResumen ParcialDiego Ramirez IrivarrenÎncă nu există evaluări

- Clase 9 Elementos de La Marca o Producto para Construir Su Valor CapitalDocument22 paginiClase 9 Elementos de La Marca o Producto para Construir Su Valor CapitalEnma JaramilloÎncă nu există evaluări

- F.H. Logistica S.A. de C.VDocument1 paginăF.H. Logistica S.A. de C.VCesar HernandezÎncă nu există evaluări

- Plan de Manejo de Residuos Sólidos Del Comedor La Merced E.I.R.LDocument5 paginiPlan de Manejo de Residuos Sólidos Del Comedor La Merced E.I.R.LDeyaniraÎncă nu există evaluări

- Sistemas de Con II-Tarea 4.2Document5 paginiSistemas de Con II-Tarea 4.2alvaro nuñezÎncă nu există evaluări

- Vacantes Agencia MedellinDocument71 paginiVacantes Agencia Medellinfelipe guzmanÎncă nu există evaluări

- Ev4 BenjaminDocument8 paginiEv4 BenjaminNorbertoÎncă nu există evaluări

- Cedula No.1 Integración de VentasDocument12 paginiCedula No.1 Integración de VentasElsa PenadosÎncă nu există evaluări

- Presentacion Repse Presencial MtyDocument53 paginiPresentacion Repse Presencial MtyR Aaron RodriguezÎncă nu există evaluări

- Sesión 1-6Document18 paginiSesión 1-6Rafael Castro MalarinÎncă nu există evaluări

- Tarea 2 Individual 2 Parcial-Cuadro de Mando Integral o Balanced ScorecardDocument21 paginiTarea 2 Individual 2 Parcial-Cuadro de Mando Integral o Balanced ScorecardCarmelina CantareroÎncă nu există evaluări

- Mapa Conceptual Canales de DistribuciónDocument4 paginiMapa Conceptual Canales de DistribuciónNixon Daniel Quintero YepezÎncă nu există evaluări

- Helados CanvaDocument100 paginiHelados CanvaAnnie MoralesÎncă nu există evaluări

- Inv U3 A1 JLMGDocument3 paginiInv U3 A1 JLMGJose Luis Montalvo GuevaraÎncă nu există evaluări

- Listado Consultoras Clarin 0912Document176 paginiListado Consultoras Clarin 0912Maria Laura LeszmanÎncă nu există evaluări