Documente Academic

Documente Profesional

Documente Cultură

Livadă

Încărcat de

sacgvTitlu original

Drepturi de autor

Formate disponibile

Partajați acest document

Partajați sau inserați document

Vi se pare util acest document?

Este necorespunzător acest conținut?

Raportați acest documentDrepturi de autor:

Formate disponibile

Livadă

Încărcat de

sacgvDrepturi de autor:

Formate disponibile

CAMERA de COMERŢ şi INDUSTRIE Raportul de evaluare nr.

0359180

a Republicii Moldova. Filiala Hînceşti. din 12.01.2018

din 12 ianuarie 2018

Imobil: Livadă de pere

Adresa: r-nul. Leova, sat. Cneazevca, extravilan

Proprietarul: GŢ „XXXXXXXXXXXXXXXXXX”

Adresa: r-nul. Leova, sat. Cneazevca

c/f 35219694

Beneficiarul evaluării: GŢ „XXXXXXXXXXXXXXXXX”

Adresa: r-nul. Leova, sat. Cneazevca

c/f 35219694

Executor: Camera de Comerţ şi Industrie a RM

Filiala Hînceşti, str. Mihalcea Hîncu, 146

c/f 1002600036967

tel: (269) 2-36-61;2-22-65

Hînceşti

LICENŢA Seria A MMII Nr.037796 din 28.10.2004 (valabilă pînă la 28.10.2019) 1

Contract de prestare a serviciilor de evaluare nr.001 din 04.01.2018.

CAMERA de COMERŢ şi INDUSTRIE Raportul de evaluare nr.0359180

a Republicii Moldova. Filiala Hînceşti. din 12.01.2018

CONŢINUTUL RAPORTULUI DE EVALUARE:

I. Rezultatele şi concluziile evaluării..................................................................................3

I.I. Determinarea sarcinii de evaluare ...........................................................................3

I.II. Rezultatele evaluării ................................................................................. 3

1. Date generale………………….. ...........................................................................................4

Identificarea obiectului imobiliar de evaluare…................................................................5

Starea actuală şi caracteristica fizice ale proprietăţi evaluate…………………………..……...5

2. Scopul şi necesităţii evaluării…………………… .................................................................6

Sursele de informaţie utilizate pentru efectuarea evaluării terenurilor……...…………..….6

3. Piaţa funciară şi preţul pământului în Republica Moldova ..........................................9

3.1. Piaţa loturilor de pământ destinaţie agricolă ……………………….…………….……..……..10

4. Aplicare metodelor de evaluare........................................................................................13

4.1. Evaluarea prin metoda vânzărilor comparabile.................................................13

4.2. Evaluare prin metoda cheltuielilor.......................................................................17

4.3. Evaluarea prin metoda vânzărilor comparabile................................................18

5. Evaluarea metodei venitului………………..… .....................................................................20

5.1. Reconcilierea valorii finale.....................................................................................21

6. Estimarea valorii de lichidare a obiectului ……..……...…….…...........................................22

7.REZULTATUL EVALUĂRII…………………….…………….………………….……...........................25

II. Anexe ................................................................................................................................26

1. Fotografiile obiectului evaluării efectuate la data evaluării.

2. Copia Licenţei cu privire la activitate de evaluare, seria Nr. 037796, AMMII din

28.10.2004 eliberată CCI Filiala Hînceşti, genul de activitate „Evaluarea bunurilor

imobile”.

3. Certificat de calificare a evaluatorului bunurilor imobile, Cioara Olga, seria EI-IX nr.

0346 din 30.07.2015 valabil până la 30.07.2020.

4. Cerere comandă nr.00001 din 04.01.2018

5. Copia Certificat de înregistrare GŢ „XXXXXXXXXX” GŢ Nr.0395061 din 28.03.2013 c/f

35219694.

6.Copia declaraţie de constituire a gospodăriei ţărăneşti

7. Copia Extras din registrul bunurilor imobile nr. 5721103181, 5721103179, 5721103180,

5721104019, 5721104018, 5721104017.

8. Copia documentaţia de proiect ”DUOAGRO PROIECT” SRL „Proiectul infiinţării

plantaţiilor multianuale”

LICENŢA Seria A MMII Nr.037796 din 28.10.2004 (valabilă pînă la 28.10.2019) 2

Contract de prestare a serviciilor de evaluare nr.001 din 04.01.2018.

CAMERA de COMERŢ şi INDUSTRIE Raportul de evaluare nr.0359180

a Republicii Moldova. Filiala Hînceşti. din 12.01.2018

Către

GŢ „ XXXXXXXXXXX”

12 ianuarie 2018

Stimat beneficiar!

Conform contractului Nr.001 de prestare a serviciilor de evaluare din 04 ianuarie 2018 şi a cererii-

comandă Nr.00001, Camera de Comerţ şi Industrie a Republicii Moldova, Filiala Hînceşti a efectuat

Evaluarea „Livada de pere” amplasată în r-nul. Leova, sat. Cneazevca, extravilan, care este

înregistrat cu drept de proprietate după XXXXXXXXX şi XXXXXXXXXXXX conform extrasului

din Registrul bunurilor imobile cu număr cadastral: 5721103181, 5721103179, 5721103180,

5721104019, 5721104018, 5721104017.

Rezultatul lucrărilor de evaluare efectuate, analiza multilaterală a informaţiei disponibile ne permite să

concluzionăm, că valoarea bunului imobil evaluat la data evaluării – 04 ianuarie 2018, luând în

consideraţie condiţiile restrictive şi supoziţiile admise, constituie în total:

Valoarea de piaţă – 1 828 000

(un milion opt sute douăzeci şi opt mii) lei

Valoarea de înlocuire – 1 187 000

(un milion una sută optzeci şi şapte mii) lei

Valoarea de lichidare – 1 406 000

(un milion patru sute şase mii) lei

Concluziile prezentului raport sunt bazate pe calcule, încheieri şi altă informaţie, obţinută în urma

cercetării pieţei imobiliare şi amplificate de practica şi cunoştinţele profesionale ale evaluatorului.

Descrierea imobilului evaluat, sursele de informaţie şi metodele de analiză, sunt prezentate în

capitolele respective ale raportului alăturat. Concomitent, în conţinutul raportului sunt incluse

garanţiile obiectivităţii, supoziţiile şi restricţiile admise în procesul de evaluare.

Raportul de evaluare propus atenţiei Dumneavoastră a fost executat cu cea mai mare răspundere şi

sârguinţă, în deplină corespundere cu Legea Republicii Moldova cu privire la activitatea de evaluare

din 18.04.02 ("M.O." din 16.07.02, Nr. 102, p.3-8.), Regulamentului Provizoriu privind evaluarea

bunurilor imobile, aprobat prin Hotărârea Guvernului Republicii Moldova nr.958 din 4 august 2003.

Cu respect

Tatiana Cojocaru,

Director CCI filiala Hînceşti

LICENŢA Seria A MMII Nr.037796 din 28.10.2004 (valabilă pînă la 28.10.2019) 3

Contract de prestare a serviciilor de evaluare nr.001 din 04.01.2018.

CAMERA de COMERŢ şi INDUSTRIE Raportul de evaluare nr.0359180

a Republicii Moldova. Filiala Hînceşti. din 12.01.2018

1. DATE GENERALE

Obiectul evaluării:

Denumirea: „Livadă de pere”.

Amplasamentul obiectului: Republica Moldova, r-nul Leova, sat. Cneazevca, extravilan.

Scopul evaluării: Estimarea valorii de piaţă, de înlocuire, de lichidare pentru gaj bancar.

Perioada medie de marketing: Pe piaţa imobiliară a r-nului Leova perioada medie de expoziţie a

imobililor de tipul obiectului evaluării constituie până la 12 luni.

Proprietarul plantaţiei şi beneficiarul evaluării:

GŢ ”XXXXXXXXXXXXXX” c/f 35219694

Documentele prezentate (se anexează) :

1. Copia Certificat de înregistrare GŢ „XXXXXXXXXXX” GŢ Nr.0395061 din

28.03.2013 c/f 35219694.

2.Copia declaraţie de constituire a gospodăriei ţărăneşti

3. Copia Extras din registrul bunurilor imobile nr. 5721103181, 5721103179, 5721103180,

5721104019, 5721104018, 5721104017.

4. Copia documentaţia de proiect ”DUOAGRO PROIECT” SRL „Proiectul înfiinţării

plantaţiilor multianuale”

Raportul de evaluare este perfectat în două exemplare, dintre care unul se remite Beneficiarului, iar

al doilea - se păstrează în arhiva Camerei de Comerţ şi Industrie a Republicii Moldova, Filiala

Hînceşti cinci ani şi pe urmă se nimiceşte conform legislaţiei în vigoare.

Iniţiat de către beneficiarului serviciilor de evaluare

Proprietar/Beneficiar

G.Ţ „XXXXXXXXXXXXXXXX”

Conducătorul /_________ / XXXXXXXXXXXX

L.Ş

LICENŢA Seria A MMII Nr.037796 din 28.10.2004 (valabilă pînă la 28.10.2019) 4

Contract de prestare a serviciilor de evaluare nr.001 din 04.01.2018.

CAMERA de COMERŢ şi INDUSTRIE Raportul de evaluare nr.0359180

a Republicii Moldova. Filiala Hînceşti. din 12.01.2018

I.I. DETERMINAREA SARCINII DE EVALUARE.

Livadă de pere

Obiectul evaluării

Suprafaţa plantaţie, ha

Suprafaţa Nr. cadastral

totală a plantaţie

terenului, ha

Total teren 10,1028 5721103181 9,30

5721103179

5721103180

5721104019

5721104018

5721104017

Amplasarea obiectului evaluării r-nul Leova, sat. Cneazevca,extravilan

Dreptul de proprietate: Proprietate privată.

Scopul evaluării Evaluarea imobilului pentru gaj bancar

Destinaţia evaluării Determinarea valorii de piaţă,de înlocuire,

de lichidare

Data evaluării 04.01.2018

Proprietarul plantaţiei evaluate GŢ ”XXXXXXXXXXXXXXXXX”

c/f 35219694

Beneficiarul evaluării GŢ ”XXXXXXXXXXXXXXXXX”

c/f 35219694

I.II. REZULTATELE EVALUĂRII

Caracteristica succintă a plantaţiei evaluate Livadă de pere

Data evaluării 04.01.2018

Data inspectării obiectelor 04.01.2018

Data întocmirii raportului 12.01.2018

Moneda evaluării Lei RM

Rata de schimb la data evaluării (conform

BNM): 17,0782 lei RM/$

- $ SUA 20,5143 lei RM/€

- € Euro

Valoarea estimată Lei MD, inclusiv € Euro

TVA

Valoarea de piaţă 1 828 000 89 100

Valoarea de înlocuire 1 187 000 57 900

Valoare de lichidare 1 406 000 68 500

I.III. IDENTIFICAREA OBIECTULUI IMOBILIAR DE EVALUARE

Proprietatea evaluată reprezintă teren agricol, plantat cu plantaţii multianuale - pere, cu aşa sorturi cum

sunt: „Noiabrskai” „Vîstavocinaia” „RX1247” cu suprafaţa totală 9,21ha, şi drumuri 0,09ha, care este

amplasat în extravilanul din partea Vest a satului Cizlar r-l Leova, în apropriere de sat şi de drum

naţional Chişinău - Cahul, ce uşurează prelucrare, transportarea şi recoltarea producţiei.

Livada cu pere de pe terenul agricol este în proprietate GŢ „ XXXXXXXX” cu sediul în r-nul.Leova,

sat. Cneazevca. Dreptul de proprietate asupra plantaţie se confirmă prin extrasul din registrul bunurilor

LICENŢA Seria A MMII Nr.037796 din 28.10.2004 (valabilă pînă la 28.10.2019) 5

Contract de prestare a serviciilor de evaluare nr.001 din 04.01.2018.

CAMERA de COMERŢ şi INDUSTRIE Raportul de evaluare nr.0359180

a Republicii Moldova. Filiala Hînceşti. din 12.01.2018

imobile cu numere cadastrale: 5721103181, 5721103179, 5721103180, 5721104019, 5721104018,

5721104017, care sunt anexate în raport.

Lotul de teren are forma dreptunghiulară cu pantă de inclinaţie 3-4 grade. Scopul evaluării este de a

estima valoarea de piaţă, înlocuire şi valoare de lichidare a plantaţiei pentru gaj bancar.

1.2. STAREA ACTUALĂ ŞI CARACTERISTICILE FIZICE ALE

PROPRIETĂŢII EVALUATE

În conformitate cu actele normative în vigoare, modul principal de utilizare a lotului de teren evaluat

este utilizarea agricolă (plantaţii multianuale - pere). În anul 2015 pe 6 loturi de teren consolidate în

natură, supuse evaluării, conform proiectului de execuţie Nr.1780, executat de SRL „DUOAGRO

PROIECT” au fost plantate puieţi de pere „Noiabrskai” „Vîstavocinaia” „RX1247”. La data evaluării

proprietatea evaluată se află într-o stare bună.

Distanţa de la lot până la şosea este 500 m, drumul este pietruit, până la centrul satului Cneazevca

4,0km.

Livada, supuse evaluării, este compusă din 6 loturi de teren agricol cu nr. cadastrale: 5721103181,

5721103179, 5721103180, 5721104019, 5721104018, 5721104017, amplasate alături unul de altul şi

se află pe un câmp neted cu panta de înclinaţie până la 3-4 grade, expoziţia Vest. Amplasarea

geografică a lotului evaluat - Zona de Sud a Republicii Moldova. Zona respectivă este caracterizată

prin depuneri medii anuale a precipitaţiilor de 550 -600 mm, iar suma temperaturilor active (ce

depăşeşte 10 grade Celsius ) constituie 3100 grade C. Învelişul roditor al solului lotului evaluat

reprezintă cernoziom obişnuit. Testarea învelişului roditor a demonstrat adâncimea stratului de

cernoziom până la 60cm. Componenţa mecanică a solului este alcătuită din argilă nisipoasă cu un nivel

mediu de prelucrare agrotehnică.

6 loturi de teren agricol supuse evaluării sunt lipsite de orice pericol din punct de vedere al alunecărilor

de teren, de eroziune, salinizare.

Conform estimărilor pedologice oficiale, gradul de bonitate a terenurilor este echivalent în mediu cu 56

unităţi.

2. SCOPUL ŞI NECESITATEA EVALUĂRII

Scopul principal al evaluării terenurilor agricole este estimarea preţului cel mai probabil cu care

poate fi vândut terenul de un vânzător hotărât să vândă unui cumpărător hotărât să cumpere într-o

tranzacţie liberă (nepărtinitoare), în care fiecare parte a acţionat în cunoştinţă de cauză, prudent şi fără

constrângere.

Necesitatea şi actualitatea elaborării metodelor de evaluare a terenurilor agricole sunt dictate de un

şir de factori obiectivi dintre care pot fi enumeraţi:

lipsa pieţei funciare bine dezvoltate;

formarea în urma privatizării sectorului agrar a o mulţime de întreprinderi mici în zona rurală -

potenţialii participanţi la piaţa funciară cu scopul de a-şi mări întreprinderile şi de a-şi consolida

activele de producere pe calea vânzării-cumpărării terenurilor;

lipsa mijloacelor băneşti necesare pentru cumpărarea terenurilor suplimentare cere atragerea

capitalului bancar - creditelor cu depunerea în gaj (ipotecă) a terenurilor existente şi procurate

din contul creditelor în lipsa altor obiecte a gajului;

necesitatea de expropriere a terenurilor agricole în scopuri publice şi compensării despăgubirilor

proprietarilor acestora, etc.

LICENŢA Seria A MMII Nr.037796 din 28.10.2004 (valabilă pînă la 28.10.2019) 6

Contract de prestare a serviciilor de evaluare nr.001 din 04.01.2018.

CAMERA de COMERŢ şi INDUSTRIE Raportul de evaluare nr.0359180

a Republicii Moldova. Filiala Hînceşti. din 12.01.2018

2.1. SURSELE DE INFORMAŢIE UTILIZATE PENTRU EFECTUAREA

EVALUĂRII TERENURILOR

Pentru a efectua evaluarea unui teren cu plantaţii multianuale, aparte fiecare evaluator trebuie să

se călăuzească de o bază informaţională complexă, conţinutul căreia va fi stabilit prin coordonare cu

clientul care solicită evaluarea în contractul de efectuare a lucrărilor de evaluare.

Sursele principale de informaţie care pot fi utilizate de evaluator sunt:

legislaţia în vigoare a Republicii Moldova;

cadastrul bunurilor imobile;

datele neoficiale despre tranzacţii precedente primite de la alţi evaluatori, agenţi imobiliari şi

notari;

informaţia personală a evaluatorului, competenţa şi intuiţia sa;

datele statistice oficiale publicate, informaţia din mass-media cu privire la conjunctura pieţei,

rezultatele licitaţiilor, tenderelor ş. a.;

materialele topografice, pedologice şi meteo-climaterice.

3.ANALIZA DATELOR SPECIFICE OBIECTULUI EVALUĂRII:

Analiza celei mai bune şi eficiente utilizări a obiectului evaluării şi identificarea variantei care ar

garanta în perspectiva de durată un venit maxim.

Analiza se bazează pe patru criterii de bază, şi anume:

varianta de utilizare trebuie să fie posibilă fizic,

varianta de utilizare trebuie să fie legală,

varianta de utilizare trebuie să fie economic justificată,

varianta de utilizare trebuie să aducă venitul maxim.

Aşa dar, în calitate de variantă fizic posibilă şi economic justificată a celei mai bune şi eficiente

utilizări a obiectului evaluării se impune de a accepta: utilizarea obiectului evaluării în calitate de teren

destinat pentru agricultură, ca cea mai eficientă variantă de utilizare. Respectiv, rezultanta acestui mod

de utilizare, reprezintă valoarea de piaţă maximală a obiectului evaluării.

Fişa informaţională a sectorului evaluat

_________________________________2________________________________.____________________________________________.__________________________________________________________________________________;________________________

Factorii de influenţă Parametrii

Gradul de fertilitate 56 grade

Panta 3-4 grade

Apele subterane Nu este identificat

Expoziţia Vest

Forma sectorului Dreptunghi

Eroziunea Lipseşte

Irigarea Lipseşte

Amenajări de îmbunătăţiri funciare Lipseşte

Distanţa până la localitate 4,0 km

Distanţa până la drum asfaltat 0,5Km

Izvorul de apă (râu, bazin, lac) Lipseşte

LICENŢA Seria A MMII Nr.037796 din 28.10.2004 (valabilă pînă la 28.10.2019) 7

Contract de prestare a serviciilor de evaluare nr.001 din 04.01.2018.

CAMERA de COMERŢ şi INDUSTRIE Raportul de evaluare nr.0359180

a Republicii Moldova. Filiala Hînceşti. din 12.01.2018

3.1. PIAŢA LOTURILOR DE PĂMÂNT DESTINAŢIE AGRICOLĂ

Esenţa evaluării terenurilor după metoda comparaţiei vânzărilor

Metoda comparaţiei vânzărilor reprezintă cea mai "de piaţă" din cele trei metode de bază de evaluare şi

permite determinarea valorii de piaţă a terenului pe baza analizei vânzărilor curente ale terenurilor

comparabile. Avantajul acestei metode constă în faptul că ea reflectă atitudinea vânzătorilor şi

cumpărătorilor faţă de conjunctura pieţei.

Conform Standardelor Europene de Evaluare (art. 4.03.5) "valoare de piaţă" este definită că:

"Valoarea de piaţă este suma estimată pentru care un activ ar putea fi schimbat, la data

evaluării, între un cumpărător hotărât să cumpere şi vânzător hotărât să vândă, într-o

tranzacţie liberă (nepărtinitoare), după un marketing adecvat în care fiecare parte a

acţionat în cunoştinţă de cauză, prudent şi fără constrângere".

Conform acestei metode, valoarea terenului evaluat este determinat în condiţiile pieţei la fel ca şi

pentru terenurile comparabile.

Metoda comparaţiei vânzărilor este utilizată în cazul obiectelor vândute cu regularitate, această

metodă permite determinarea mărimii cele mai probabile a preţului de piaţă.

Principiile metodei comparaţiei vânzărilor.

Fiind direct dependentă de situaţia economică pe piaţă, valoarea de piaţă bazează pe următoarele

principii ale evaluării - principiul substituirii şi principiul cererii şi ofertei.

a) principiul substituirii. Principiul de baza a metodei comparaţiei vânzărilor este principiul

substituirii, conform căruia cumpărătorul raţional nu va plăti o sumă mai mare pentru o

proprietate, dacă există posibilitatea cumpărării unei proprietăţi asemănătoare, cu aceeaşi

utilitate.

Prin utilitate se subînţelege totalitatea caracteristicilor terenului, care determină destinaţia, posibilitatea

şi modalităţile de utilizare, precum şi mărimea venitului obţinut în rezultatul utilizării acestui teren.

Utilitatea rezultă din totalitatea caracteristicilor terenului, precum şi caracteristicile tranzacţiei efectuate

cu acest teren. Principiul substituirii presupune:

piaţa este deschisă şi competitivă, în cadrul căreia acţionează un număr mare de

vânzători şi cumpărători conform motivaţiei, raţionamentului economic şi interesului propriu şi fără

a fi influenţaţi de factori externi;

proprietatea va fi cumpărată în condiţiile tipice de finanţare ale pieţei date şi va fi expusă

pe piaţă o perioadă de timp raţională, pentru a fi accesibilă pentru potenţialii cumpărători şi

investitori.

b) principiul cererii şi ofertei. La baza metodei comparaţiei vânzărilor se află şi principiul

cererii şi ofertei. Oferta reprezintă numărul terenurilor oferite, iar cererea - numărul terenurilor

solicitate pe piaţa locală la preţuri determinate. Mărimea cererii este invers proporţională preţului

terenurilor, adică cu cât este mai mare preţul, cu atât este mai mică cererea. Oferta este direct

proporţională preţului terenului: cu cât este mai mare preţul cu atât este mai mare oferta. Punctul

de echilibru dintre cerere şi ofertă determină preţul obiectului.

4. APLICAREA METODELOR DE EVALUARE

4.1. EVALUAREA PRIN METODA VÂNZĂRILOR COMPARABILE A TERENURILOR

AGRICOLE

Metoda vânzărilor comparabile produce o estimare a valorii de piaţă a proprietăţii imobiliare în baza preţurilor

de vânzare a proprietăţilor similare proprietăţii evaluate.

Procesul de estimare a fost constituit din două etape:

LICENŢA Seria A MMII Nr.037796 din 28.10.2004 (valabilă pînă la 28.10.2019) 8

Contract de prestare a serviciilor de evaluare nr.001 din 04.01.2018.

CAMERA de COMERŢ şi INDUSTRIE Raportul de evaluare nr.0359180

a Republicii Moldova. Filiala Hînceşti. din 12.01.2018

selectarea tranzacţiilor de vânzare cumpărare în care au participat proprietăţile ce pot fi comparabile

proprietăţii evaluate;

ajustarea proprietăţilor comparabile pentru toate diferenţele existente cu proprietatea evaluată.

Selectarea informaţiei privind vânzările comparabile proprietăţii evaluate a fost limitată de faptul că piaţa

terenurilor agricole în Moldova este slab dezvoltată şi numărul de vânzare-cumpărare este destul de limitat.

Informaţia în baza căreia a fost efectuată analiza comparativă a fost obţinută de la Oficiile Cadastrale Teritoriale

şi Oficiul Informaţional Central "Cadastru". Unitatea de comparaţie a fost selectată - preţul la 1 ar.

Toate proprietăţile imobiliare comparabile sunt amplasate în zona de centru a republicii, terenurile fiind, în

general, de aceeaşi calitate, astfel nu au fost făcute ajustări ale preţurilor pentru amplasare şi caracteristicile

tehnice ale terenului. Proprietăţile comparabile au fost inspectate, iar preţurile au fost verificate de vânzători.

Următorii factori au fost luaţi în consideraţie şi determinată ponderea lor în valoarea estimată a proprietăţii:

a) Condiţiile de finanţare a tranzacţiei;

b) Condiţiile de vânzare;

c) Data efectuării tranzacţiei;

d) Amplasarea proprietăţii;

e) Caracteristicile fizice ale proprietăţii:

fertilitatea solului;

panta predominantă a sectorului;

compoziţia şi nivelul apelor subterane;

expoziţia sectorului;

forma sectorului;

caracterul proceselor de erodare;

amenajările şi îmbunătăţiri funciare.

În rezultatul studierii pieţii imobiliare din r-l. Hînceşti, Cimişlia efectuate de către evaluator, piaţa

imobiliară cu destinaţie teren agricol reprezintă un segment activ.

La etapa de selectare a informaţiei iniţiale, au fost folosite următoarele surse:

www.lara.md; site www.imobile.md, www.999.md, www.case.md, www.makler.md.

Datele sunt preluate de pe site-ul www.999.md foto/anunţurile cărora sunt în anexa la raport.

În procesul de studiere a pieţei imobilului teren agricol au fost analizate trei obiecte

comparabile cu imobilul propus evaluării.

1. Bunul imobil nr. 1 (r-l Hînceşti, sat.Ciuciuleni, extravilan) - teren agricol – 8,0ha, cu panta de 2-3

grade, forma dreptunghiulară, drum de acces asfalt).

Preţ de cerere – 39 000 Euro.

2. Bunul imobil nr. 2 (mun. Hînceşti, extravilanul oraşului) - teren agricol – 1,07ha, cu panta de 2-3

grade, forma dreptunghi, drum de acces asfalt).

Preţ de cerere – 5 000Euro.

3. Bunul imobil nr. 3 (r-l. Cimişlia, sat. Porumbeni în intravilanul satului) - teren agricol – 0,8025ha, cu

panta de 2-3 grade, forma dreptunghi, drum de acces asfalt, aproape pădurea).

Preţ de cerere – 4 100 Euro.

Pentru a aduce terenurile comparabile la situaţia obiectului evaluat se fac corectări conform

convingerilor şi experienţei evaluatorului şi anume:

Proprietatea, Destinaţia terenului, Condiţiile de piaţă, Condiţiile de tranzacţie, Amplasarea

localităţii, Forma, Existenţa îmbunătăţirilor, Existenţa izvorului de apă, Dotarea cu reţele

inginereşti – Nu sa aplicat corecţii, condiţiile sunt identice.

Negocierea preţului, conform cercetărilor pieţei, în mediu constituie - 20 %.

LICENŢA Seria A MMII Nr.037796 din 28.10.2004 (valabilă pînă la 28.10.2019) 9

Contract de prestare a serviciilor de evaluare nr.001 din 04.01.2018.

CAMERA de COMERŢ şi INDUSTRIE Raportul de evaluare nr.0359180

a Republicii Moldova. Filiala Hînceşti. din 12.01.2018

Distanţa până la drum asfalt – pentru obiecte analoge nr.1,2,3 sa aplicat corecţia de micşorare în

valoare de 5%, deoarece sunt amplasate aproape de traseu, ce este un avantaj.

Distanţa până la localitate – pentru obiectul analogic nr.1 sa aplicat corecţia de majorare în

valoare de 5%, deoarece sunt mai departe de localitate, ce este un dezavantaj. Pentru obiectele

analogice nr.2,3 sa aplicat corecţia de micşorare în valoare de 5%,10%, deoarece obiectele

analogice cu acces direct la traseu, ce este un avantaj.

Panta – pentru obiectele analogice nr.1,2,3 sa aplicat corecţia de micşorare în valoare de 5%

deoarece panta de înclinare lipseşte, ce este un avantaj.

Bonitatea – pentru obiectele analogice nr.2,3 sa aplicat corecţia de micşorare în valoare de 5%,

deoarece coeficientul de bonitate e mai mare, ce este un avantaj.

Preţurilor proprietăţilor comparabile au fost ajustate pentru data efectuării tranzacţiilor,

reieşind din rata inflaţiei medii lunare şi variaţiile sezoniere ale preţurilor pentru terenurile agricole.

Ajustările s-au luat ca procent din valoarea obiectului comparabil în dependenţă de

caracteristicile individuale a fiecărui obiect în parte şi sunt prezentate în tabel de mai jos:

Tabelul obiectelor comparabile (Teren agricol)

Elemente de Obiectul evaluat Obiectul analog Obiectul analog Obiectul

comparaţie Nr.1 Nr.2 analog Nr.3

Adresa r-l Leova r-l Hînceşti mun. Hînceşti r-l. Cimişlia

com. Cneazevca, sat. Ciuciuleni, extravilan sat.Porumbeni

extravilan extravilan intravilan

Suprafaţa totală, 9,21 8,00 1,07 0,8025

ha

Preţul, € 39 000 5 000 4 100

Preţul, €/ha 4 875 4 673 5 109

Proprietatea Proprietate privată Proprietate Proprietate Proprietate

privată privată privată

Corecţia 1,00 1,00 1,00

Preţul corectat 4 875 4 673 5 109

Destinaţia Agricol Agricol Agricol Agricol

terenului

Corecţia 1,00 1,00 1,00

Preţul corectat 4 875 4 673 5 109

Condiţiile de De piaţă De piaţă De piaţă De piaţă

finanţare

Corecţia 1,00 1,00 1,00

Preţul corectat 4 875 4 673 5 109

Condiţiile de De piaţă De piaţă De piaţă De piaţă

piaţă

Corecţia 1,00 1,00 1,00

Preţul corectat 4 875 4 673 5 109

Negocierea De piaţă Ofertă Ofertă Ofertă

preţului

Corecţia 0,80 0,80 0,80

Preţul corectat 3 900 3 738 4 087

Distanţa până 0,5km Direct la traseu Direct la traseu Direct la

la asfalt traseu

Corecţia 0,95 0,95 0,95

Preţul corectat 3 705 3 551 3 883

LICENŢA Seria A MMII Nr.037796 din 28.10.2004 (valabilă pînă la 28.10.2019) 10

Contract de prestare a serviciilor de evaluare nr.001 din 04.01.2018.

CAMERA de COMERŢ şi INDUSTRIE Raportul de evaluare nr.0359180

a Republicii Moldova. Filiala Hînceşti. din 12.01.2018

Distanţa până 4,0km 5,0km 2,0km 0,0km

la localitate

Corecţia 1,05 0,95 0,90

Preţul corectat 3 890 3 374 3 495

Amplasarea r-l Leova r-l Hînceşti mun. Hînceşti r-l. Cimişlia

com. Cneazevca, sat. Ciuciuleni, extravilan sat.Porumbeni

extravilan extravilan intravilan

Corecţia 1,00 1,00 1,00

Preţul corectat 3 890 3 374 3 495

Forma Dreptunghi Dreptunghi Dreptunghi Dreptunghi

Corecţia 1,00 1,00 1,00

Preţul corectat 3 890 3 374 3 495

Panta, grade 3-4 grade 2-3 grade 2-3 grade 2-3 grade

Corecţia 0,95 0,95 0,95

Preţul corectat 3 696 3 205 3 320

Existenţa Lipseşte Lipseşte Lipseşte Lipseşte

îmbunătăţirilor

Corecţia 1,00 1,00 1,00

Preţul corectat 3 696 3 205 3 320

Existenţa Lipseşte Lipseşte Lipseşte Lipseşte

izvorului de apă

Corecţia 1,00 1,00 1,00

Preţul corectat 3 696 3 205 3 320

Dotare cu reţele Lipseşte Lipseşte Lipseşte Lipseşte

inginereşti

Corecţia 1,00 1,00 1,00

Preţul corectat 3 696 3 205 3 320

Bonitatea 56 55 61 60

Corecţia 1,00 0,95 0,95

Preţul corectat 3 696 3 045 3 154

Ajustarea 0,7581 0,6516 0,6173

absolută

Ajustarea relativă 0,2419 0,3484 0,3827

Greutatea 3 2 1

Preţul ponderat, 3 388

€/ha

Valoarea de piaţă 31 208

a obiectului

evaluat, €

Valoarea de piaţă 640 207

a obiectului

evaluat,lei

P1∗2+ P 2∗1+ P 3∗3 3696∗3+ 3045∗2+3154∗1

V= = =3388

3+2+1 6 €/ ha.

În baza raţionamentelor enunţate, analizei indicilor de piaţă cu tranzacţii asemănătoare

sau comparabile, aplicând metoda comparaţiei directe, evaluatorul apreciat valoarea

terenului supus evaluării cu rotunjire: 640 000 lei.

LICENŢA Seria A MMII Nr.037796 din 28.10.2004 (valabilă pînă la 28.10.2019) 11

Contract de prestare a serviciilor de evaluare nr.001 din 04.01.2018.

CAMERA de COMERŢ şi INDUSTRIE Raportul de evaluare nr.0359180

a Republicii Moldova. Filiala Hînceşti. din 12.01.2018

4.2. EVALUAREA PRIN METODA CHELTUIELILOR

Conform devizului de cheltuieli anexat pe (pag.4,5,6) din Proiectul pentru înfiinţarea plantaţiei

multianuală - pere GŢ „ xxxxxxxxxxxxx” Cifru 1780, cheltuielile pentru înfiinţarea plantaţie cu pere pe

suprafaţa totală 9,3 ha la preţurile anului 2015 constituie:

Pregătirea solului anul 2015:

V = 220 885 lei (paj.5)

Cheltuieli pentru plantarea anul 2015:

V = 234 038 lei (paj. 5)

Cheltuieli pentru îngrijirea plantaţiei anul 2016-2017:

V = 154 368 + 71 319 = 225 687 lei (paj. 5,13,14)

Alte cheltuieli anul 2015-2017:

V = 35 719 lei (paj. 5)

Total:

Cheltuieli, total: = 716 329 lei

Conform datelor Biroului Naţional de statistică sporul mediu anual al preţului de cost 5%.

Estimarea valorii de piaţă a livezii prin metoda costului:

Indicator Valoarea Formula de calcul Nota

Pregătirea solului,lei 243 526 220 885 x (1+0,05) 2 Valoarea viitoare a

unităţii

Plantarea, lei 258 027 234038 x (1+0,05) 2 Valoarea viitoare a

unităţii

Îngrijirea livezii, lei 462 658 (1+0 .05 )2−1 Valoarea viitoare a

0 .05 unităţii

225 687 x

Altele cheltuieli,lei 73224 (1+0 .05 ) 2−1 Valoarea viitoare a

0 . 05 unităţii

35 719 x

Costul de deviz actualizat, 1 037 435

lei

Cheltuieli indirecte 51 872 1,05

Beneficiul investitorului 98 038 1,09

Valoarea de înlocuire, lei 1 187 345

Valoarea terenului liber, 640 207

lei

Valoarea de piaţă a 1 827 552

livezii,lei

Deci, valoarea de piaţă a livezii cu pere, constituie cu rotunjire: 1 828 000 lei.

4.2. EVALUAREA PRIN METODA VÂNZĂRILOR COMPARABILE

Metoda analizei comparative a vânzărilor presupune estimarea valorii de piaţă a bunului imobiliar în

baza analizei comparative a bunurilor imobiliare similare obiectului evaluării care au fost vândute

recent şi ajustării preţurilor de vânzare pentru diferenţele între aceste bunuri şi obiectul evaluării.

LICENŢA Seria A MMII Nr.037796 din 28.10.2004 (valabilă pînă la 28.10.2019) 12

Contract de prestare a serviciilor de evaluare nr.001 din 04.01.2018.

CAMERA de COMERŢ şi INDUSTRIE Raportul de evaluare nr.0359180

a Republicii Moldova. Filiala Hînceşti. din 12.01.2018

Piaţa de vânzare-cumpărare, prin intermediul cererii şi ofertei, determină preţul pentru

obiectul supus evaluării în acelaşi mod ca şi pentru obiectele analogice, concurente.

La etapa colectării şi analizei datelor de piaţă , evaluatorul determină numărul vânzărilor comparabile

necesare pentru analizate cu atât este mai exact rezultatul evaluării.

Pentru de selectare, au fost folosite următoarele surse: ziarul ”MAKLER”; www.lara.md,

www.imobile.md, www.case.md, www.makler.md; www.999.md, alte surse de informaţie.

De menţionat faptul că, tranzacţiile de vânzare – cumpărare a unor asemenea obiecte poartă caracter

confidenţial, de aceea evaluatorul s-a orientat mai mult spre ofertele propuse pe piaţă (vânzare) cu

corectarea ulterioară a preţurilor.

În rezultatul studierii pieţii imobiliare din r-l Hînceşti, r-l Leova efectuate de către evaluator, piaţa

imobiliară cu destinaţie terenuri agricole cu plantaţii multianuale livada cu pere reprezintă un

segment foarte slab dezvoltat.

Aplicarea în practică a metodei analizei comparative a vânzărilor este posibilă doar în cazul unei

pieţe imobiliare dezvoltate. Dacă piaţa imobiliară este insuficient de dezvoltată, sau dacă obiectul

evaluării este un bun imobiliar specializat sau posedă anumite calităţi economice şi tehnice unice, ce

nu sânt tipice pentru piaţă imobiliară, cum este obiectul evaluării, aplicarea metodei analizei

comparative a vânzărilor nu este recomandată.

5. EVALUAREA PRIN METODA VENITURILOR

La baza metodei veniturilor stă premisa, că valoarea bunului imobil este determinată de valoarea

prezentă a fluxului de venituri care acesta le generează şi se bazează pe următoarele principii:

a) principiul anticipării care reflectă opinia cumpărătorului privind veniturile viitoare şi valoarea lor

prezentă,

b) principiul celei mai bune şi eficiente utilizări, care presupune utilizarea potenţială şi cea mai

profitabilă a bunului imobil şi care determină valoarea lui ca cea mai înaltă pentru proprietar,

c) principiul substituirii, conform căruia cumpărătorul raţional nu va plăti o sumă mai mare pentru o

proprietate, dacă există posibilitatea cumpărării unui bun asemănător, cu aceiaşi utilitate şi la un

preţ mai mic;

În dependenţă de gestionarea bunului imobil venitul poate fi diferit. Una din cele mai sigure

posibilităţi de a obţine venit în urma utilizării bunului imobil, este de al da în arendă.

Ţinând cont de faptul, că piaţa dării în arendă a terenurilor destinate construcţiilor în r-nul. Leova, este

subdezvoltată la momentul actual, evaluatorul a considerat inoportun aprecierea valorii de piaţă a

obiectului evaluării prin metoda veniturilor.

Una din dificultăţile acestei metode constă în faptul, că gospodăriile ţărăneşti nu duc evidenţa cuvenită sau chiar

de loc nu duc evidenţă la cheltuielile efectuate şi marfa brută căpătată de pe sectoarele de teren folosite pentru a

calcula venitul net de la activitatea de antreprenoriat.

La baza metodei veniturilor stă premisa, că valoarea bunului imobil este determinată de valoarea

prezentă a fluxului de venituri care acesta le generează şi se bazează pe următoarele principii:

principiul anticipării care reflectă opinia cumpărătorului privind veniturile viitoare şi

valoarea lor prezentă,

principiul celei mai bune şi eficiente utilizări, care presupune utilizarea potenţială şi

cea mai profitabilă a bunului imobil şi care determină valoarea lui ca cea mai înaltă pentru

proprietar,

principiul substituirii, conform căruia cumpărătorul raţional nu va plăti o sumă mai

mare pentru o proprietate, dacă există posibilitatea cumpărării unui bun asemănător, cu

aceiaşi utilitate şi la un preţ mai mic.

LICENŢA Seria A MMII Nr.037796 din 28.10.2004 (valabilă pînă la 28.10.2019) 13

Contract de prestare a serviciilor de evaluare nr.001 din 04.01.2018.

CAMERA de COMERŢ şi INDUSTRIE Raportul de evaluare nr.0359180

a Republicii Moldova. Filiala Hînceşti. din 12.01.2018

Aplicarea metodei venitului posibilă în cazul când livada este în plinul rod, în cazul dat anul rodirii

depline a plantaţiilor 2020, ce face imposibil calcularea valorii de piaţă prin metoda venitului.

5.1. RECONCILIEREA VALORILOR ŞI ESTIMAREA VALORII FINALE

Principalul scop al procesului de evaluare este determinarea valorii bunului imobiliar evaluat.

Pentru a obţine o opinie veridică valoarea proprietăţii imobiliare, evaluatorul aplică diverse metode de

evaluare. Dar este important de menţionat, că nici una din metodele de evaluare nu este universală şi nu

generează rezultate absolute concrete

Valoarea finală este o funcţie a scopului evaluării, constrângerilor de ordin legal şi celor legate de

disponibilitatea datelor.

Metoda mediei aritmetice, nu s-a folosit, metoda mediei aritmetice s-a adus la cele mai dese ori la

subestimarea sau supraestimarea rezultatelor finale ale evaluării.

Metoda mediei pondere, prin folosirea coeficienţilor de pondere - pentru determinarea valorii finale

este considerată mult mai acceptabilă, deoarece unele rezultate pot avea o justificare mai bună decât

altele. Procedura de ponderare poate să se bazeze atât pe aplicarea coeficienţilor cât şi pe ponderarea

relativă a rezultatelor.

Conform Regulamentului provizoriu aprobat prin Hotărârea Guvernului Republicii Moldova nr.958 din

04.08.2003, la etapa reconcilierii valorilor, evaluatorul va determina valoarea finală a bonului imobil în

baza rezultatelor obţinute în urma aplicării metodelor de evaluare. În conformitate cu scopul şi

destinaţia prezentului raport de evaluare precum şi cu informaţia disponibilă în procesul de evaluare,

pentru estimarea valorii de piaţă s-a aplicat metoda analizei comparative a vânzărilor pentru teren

agricol, considerat liber şi metoda cheltuielilor.

La determinarea valorii de piaţă în conformitate cu scopul prezentei evaluări, este mai credibilă metoda

costului, alte metode nu a fost posibil de folosit.

Deşi valoarea finală reprezintă o concluzie imparţială, expertă şi justificată privind valoarea obiectului

evaluat, prezentată de un specialist în domeniu, ea totuşi rămâne doar o opinie, care reprezintă

perceperea evaluatorului a preţului cel mai bun care ar putea fi obţinută într-o tranzacţie.

În baza raţionamentelor enunţate şi analizei rezultatelor obţinute, evaluatorul a apreciat

Valoarea de piaţă, care poartă un caracter de recomandare, a obiectului supus evaluării

situat în r-l. Leova sat. Cneazevca, extravilan la data evaluării constituie:

V p = 1 827 552 lei.

Deci, valoarea de piaţă constituie cu rotunjire: 1 828 000 lei.

6. ESTIMAREA VALORII DE LICHIDARE

Valoarea de lichidare (sau valoarea de vânzare forţată) (Conform “Regulament provizoriu privind

evaluarea bunurilor imobile” aprobat prin Hotărârea Guvernului Republicii Moldova Nr. 958 din

04.08.2003) – valoarea bunului imobil în cazul în care obiectul evaluării este sau urmează a fi înstrăinat

într-o perioadă de timp foarte scurtă şi în condiţii de expunere pe piaţă diferite de cele necesare pentru a

obţine cel mai bun preţ de piaţă. - Conform Standardelor Internaţionale de Evaluare,

Termenul „vânzare forţată” se utilizează adesea în situaţiile în care un vânzător este obligat să vândă

şi/sau nu există o perioadă de comercializare adecvată. Preţul opţional în această situaţie nu

îndeplineşte cerinţele din definiţia valorii de piaţă. Preţul care ar putea fi obţinut în aceste situaţii va

depinde de natura presiunii de a vinde, la care este supus vânzătorul, sau de motivele pentru care o

comercializare adecvată nu poate fi făcută. El poate să reflecte şi consecinţele pentru vânzător a

nereuşitei vânzării într-o perioadă de timp specificată.

LICENŢA Seria A MMII Nr.037796 din 28.10.2004 (valabilă pînă la 28.10.2019) 14

Contract de prestare a serviciilor de evaluare nr.001 din 04.01.2018.

CAMERA de COMERŢ şi INDUSTRIE Raportul de evaluare nr.0359180

a Republicii Moldova. Filiala Hînceşti. din 12.01.2018

Preţul opţional într-o vânzare forţată nu poate fi prezis în mod credibil, cu excepţia situaţiei în care

sunt cunoscute natura presiunii de a vinde sau motivele comercializării neadecvate.

Aşadar reieşind din aceste definiri, două condiţii sunt obligatorii pentru calificarea valorii de lichidare

drept bază a evaluării unui obiect:

1. Obiectul evaluării este înstrăinat într-o perioadă de timp relativ scurtă şi în condiţii de expunere pe

piaţă diferite decât cele necesare pentru a obţine cel mai bun preţ de piaţă.

2. Orice proprietar raţional va vinde proprietatea într-un termen restrâns justificat, o asemenea

vânzare „urgentă” întotdeauna este forţată, indiferent de motivele concrete de care se va conduce

vânzătorul.

Atât perioada rezonabilă, cât şi perioada fixată de expunere pe piaţă, stau la baza principiului

formulat de V. Galasiuc - principiul realizării obiectului fără pierderi la un preţ inferior celui de piaţă.

Esenţa acestui principiu constă în faptul că pierderile generate de realizarea obiectului la un preţ

inferior celui de piaţă trebuie să fie recuperate prin plasarea (investirea) în timpul cel mai apropiat a

veniturilor obţinute de la realizarea obiectului (mai mici decât în condiţii reale de piaţă

Realizarea obiectului în termeni restrânşi întotdeauna este însoţită de pierderi, iar obţinerea

celui mai bun preţ de piaţă este imposibilă în acest caz.

Deci relaţia între valoarea de piaţă şi valoarea de lichidare poate fi exprimată prin următoarea

formulă:

Ke

V L=V L∗k L = ( t d∗m )

( 1+i / m ) Unde:

VL –valoarea de lichidare a obiectului, lei;

Vp –valoarea de piaţă a obiectului, lei;

i –dobîndamedie anuală a investiţiilor în obiecte de piaţă în obiecte similare, %;

–termenul expunerii în condiţiile realizării conform valorii de piaţă a obiectului,

te

ani;

t –termenul expunerii pentru realizarea forţată a obiectului, ani;

Ke –coeficientul elasticităţii cererii după preţ.

Formula generală de calcul a ratei de actualizare este:

Yo = Rf +Ri + Rmd + Rlr + Rrbi

Rf – rata venitului fără risc (6,11%) – sursa: site-ul oficial a Băncii Naţionale a Republicii Moldova,

la data evaluării.

RI – rata anuală a inflaţiei (7,3%) - sursa: site-ul oficial a Băncii Naţionale a Republicii

Moldova, la data evaluării.

RMD – rata riscului pe ţară (al Republicii Moldova –9,25%) – sursa: site-ul oficial al

economistului Aswath Damodaran.

R lr – rata lichidităţii reduse - (6,11%) – (rata venitului fără risc: 6,11%* 12/12)

Rrbi – rata riscului bunurilor imobiliare – 5%

Astfel, rata actualizării Y0, va constitui:

Yo = Rf +Ri + Rmd + Rlr + Rrbi

Y0 = 6,11%+7,3% + 9,25% +6,11%+5,0% = 33,77% ori 34%

RMD – rata riscului pe ţară

http://pages.stern.nyu.edu/~adamodar/New_Home_Page/datafile/ctryprem.html

LICENŢA Seria A MMII Nr.037796 din 28.10.2004 (valabilă pînă la 28.10.2019) 15

Contract de prestare a serviciilor de evaluare nr.001 din 04.01.2018.

CAMERA de COMERŢ şi INDUSTRIE Raportul de evaluare nr.0359180

a Republicii Moldova. Filiala Hînceşti. din 12.01.2018

Rf – rata venitului fără risc

http://bnm.md/bdi/pages/reports/dop/DOP5.xhtml?id=0&lang=ro

www.bnm.md

RI – rata anuală a inflaţiei (7,3%)

Conform formulei menţionate mai sus valoarea de lichidare a obiectului supus evaluării va

fi:

Denumirea indicilor Valoarea

Valoarea de piaţă a obiectului (V p ), lei MD. 1 828 000

Coeficientul elasticităţii cererii după preţ, (K e). 0,81

Dobânda medie anuală a investiţiilor în obiecte de piaţă în obiecte 0,34

similare, (i), %.

Termenul expunerii în condiţiile realizării conform valorii de piaţă a 0,85

obiectului, (te).

Termenul expunerii pentru realizarea forţată a obiectului, (t). 0,4

Coeficientul de proporţionalitate a valorii de lichidare şi de piaţă (K l). 0,6927

Valoarea de lichidare a obiectului (VL), lei MD. 1 406 062

Deci, valoarea de lichidare (forţată) a terenului agricol cu plantaţii multianuale livada de

pere propusă spre evaluare, constituie cu rotunjire: 1 406 000lei.

7. VALOAREA FINALĂ A PROPRIETĂŢII IMOBILIARE

Pentru obiectul supus evaluării „Livada de pere” amplasat în r-nul. Leova

com. Cneazevca, extravilan, care este înregistrat cu drept de proprietate după

GŢ „ XXXXXXXXXXX” conform extrasului din Registrul bunurilor imobile cu

numere cadastrale: 5721103181, 5721103179, 5721103180,5721104019,

5721104018, 5721104017 , la data evaluării se propun următoarele valori, care

poartă un caracter de recomandare şi pot fi propuse pentru gaj în bancă

Valoarea de piaţă – 1 828 000

(un milion opt sute douăzeci şi opt mii) lei

Valoarea de înlocuire – 1 187 000

(un milion una sută optzeci şi şapte mii) lei

Valoarea de lichidare – 1 406 000

(un milion patru sute şase mii) lei

Evaluarea a fost efectuată de către evaluator:

Certificat de calificare Cioara Olga ___________________

LICENŢA Seria A MMII Nr.037796 din 28.10.2004 (valabilă pînă la 28.10.2019) 16

Contract de prestare a serviciilor de evaluare nr.001 din 04.01.2018.

CAMERA de COMERŢ şi INDUSTRIE Raportul de evaluare nr.0359180

a Republicii Moldova. Filiala Hînceşti. din 12.01.2018

seria EI-IX Nr. 0346

Director CCI Filiala Hînceşti Cojocaru Tatiana L.Ş

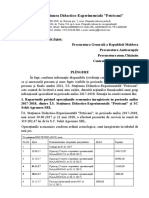

Livada de pere r-l Leova com.Cneazevca, extravilan

LICENŢA Seria A MMII Nr.037796 din 28.10.2004 (valabilă pînă la 28.10.2019) 17

Contract de prestare a serviciilor de evaluare nr.001 din 04.01.2018.

CAMERA de COMERŢ şi INDUSTRIE Raportul de evaluare nr.0359180

a Republicii Moldova. Filiala Hînceşti. din 12.01.2018

Amplasarea obiectului

LICENŢA Seria A MMII Nr.037796 din 28.10.2004 (valabilă pînă la 28.10.2019) 18

Contract de prestare a serviciilor de evaluare nr.001 din 04.01.2018.

CAMERA de COMERŢ şi INDUSTRIE Raportul de evaluare nr.0359180

a Republicii Moldova. Filiala Hînceşti. din 12.01.2018

LICENŢA Seria A MMII Nr.037796 din 28.10.2004 (valabilă pînă la 28.10.2019) 19

Contract de prestare a serviciilor de evaluare nr.001 din 04.01.2018.

S-ar putea să vă placă și

- Ghid Practic pentru Practicienii în InsolvențăDe la EverandGhid Practic pentru Practicienii în InsolvențăÎncă nu există evaluări

- Analiza Hotararii JudecatorestiDocument6 paginiAnaliza Hotararii JudecatorestiMaria VelenciucÎncă nu există evaluări

- Comercial PDFDocument47 paginiComercial PDFAna Leu100% (1)

- Expertiza ContabilaDocument5 paginiExpertiza ContabilaDaniela-Andreea Toader100% (2)

- Lazarovici Anamaria Nr. Leg. 7380, Raport Spatiu ComercialDocument56 paginiLazarovici Anamaria Nr. Leg. 7380, Raport Spatiu ComercialAnamaria LazaroviciÎncă nu există evaluări

- Ciobanu-Regina Spețe DR - FiscalDocument12 paginiCiobanu-Regina Spețe DR - FiscalSergiu Corolenco0% (2)

- Evaluarea TerenurilorDocument95 paginiEvaluarea TerenurilorPetru Esanu100% (1)

- Vs 44 IMM Scoala de Cooperatie CENTROCOOP Bucuresti 202011Document94 paginiVs 44 IMM Scoala de Cooperatie CENTROCOOP Bucuresti 202011Marga BranÎncă nu există evaluări

- Universitatea de Stat Din MoldovaDocument15 paginiUniversitatea de Stat Din MoldovaMihail100% (1)

- Raportul Curtii de Conturi Intocmit in Urma Controlului Efectuat La Loteria RomanaDocument403 paginiRaportul Curtii de Conturi Intocmit in Urma Controlului Efectuat La Loteria Romana5w6yz100% (2)

- ATESTAT Contabilitate - ClientiDocument25 paginiATESTAT Contabilitate - ClientiNICOLETA STANCIUÎncă nu există evaluări

- Raport Expertiza Dosar 2528 1 1 PDFDocument353 paginiRaport Expertiza Dosar 2528 1 1 PDFMarinela StoicaÎncă nu există evaluări

- Proiect ExpertizaDocument11 paginiProiect ExpertizaElena ZavoianuÎncă nu există evaluări

- Raport de Expertiză ContabilăDocument21 paginiRaport de Expertiză Contabilăione4tassesvÎncă nu există evaluări

- Raport EvaluareDocument38 paginiRaport Evaluarecris_zamfir100% (1)

- Raportul de EvaluareDocument44 paginiRaportul de EvaluareLudmila VisnevscaiaÎncă nu există evaluări

- Test Examen FR V2Document5 paginiTest Examen FR V2Maxim CoretchiÎncă nu există evaluări

- Raport de EvaluareDocument63 paginiRaport de EvaluareMihai CosminÎncă nu există evaluări

- Lazarovici Anamaria Nr. Leg. 7380, Tema 3Document43 paginiLazarovici Anamaria Nr. Leg. 7380, Tema 3Anamaria LazaroviciÎncă nu există evaluări

- Buletin 2018 4 24 2018 8352 8352 2018Document29 paginiBuletin 2018 4 24 2018 8352 8352 2018Giles GileÎncă nu există evaluări

- Lazarovici Anamaria Nr. Leg. 7380, Raport Spatiu Industrial CORECTATDocument78 paginiLazarovici Anamaria Nr. Leg. 7380, Raport Spatiu Industrial CORECTATAnamaria Lazarovici100% (1)

- Raport de Evaluare IgorDocument29 paginiRaport de Evaluare IgorNicolae CuciucÎncă nu există evaluări

- Costec Alexandru Nicolae, NR Leg 7258, Raport TerenDocument27 paginiCostec Alexandru Nicolae, NR Leg 7258, Raport TerenThunderDarts (AlexThunder)Încă nu există evaluări

- ComercialDocument35 paginiComercialsacgvÎncă nu există evaluări

- Casa de LocuitDocument32 paginiCasa de LocuitsacgvÎncă nu există evaluări

- Achizitii LANTDocument58 paginiAchizitii LANTNicu Dan PopÎncă nu există evaluări

- Modele Formulare-Refacute-SemnatDocument25 paginiModele Formulare-Refacute-SemnatFlorin BalutaÎncă nu există evaluări

- Obiect ComercialDocument44 paginiObiect ComercialAlexandru BaciuÎncă nu există evaluări

- Sentinta Privind Deschiderea Procedurii Insolventei AmfiboswinDocument17 paginiSentinta Privind Deschiderea Procedurii Insolventei AmfiboswinFractal InsolvencyÎncă nu există evaluări

- Iasi PDFDocument142 paginiIasi PDFDan ChÎncă nu există evaluări

- Analizastrategicasolutionarecontestatiic 63 B 8Document24 paginiAnalizastrategicasolutionarecontestatiic 63 B 8Andrei MarvinÎncă nu există evaluări

- NotarDocument102 paginiNotarMarta FlorinÎncă nu există evaluări

- REevaluare Hancauti Livada Superintensiva 2016Document42 paginiREevaluare Hancauti Livada Superintensiva 2016Botnaru IngaÎncă nu există evaluări

- Geanta Si Articole de MarochinarieDocument13 paginiGeanta Si Articole de MarochinarieApostol AndreiÎncă nu există evaluări

- Ghid Notari 2020 DJ PDFDocument378 paginiGhid Notari 2020 DJ PDFMihaelaPostelnicescuÎncă nu există evaluări

- XAct de Constatare Ana Revenco ProiectDocument7 paginiXAct de Constatare Ana Revenco ProiectZiarul de GardăÎncă nu există evaluări

- Test 3, An IIIDocument3 paginiTest 3, An IIIStoia Claudiu FotoÎncă nu există evaluări

- Grila Not IAsi 2017Document147 paginiGrila Not IAsi 2017Catalin LaurentiuÎncă nu există evaluări

- 01 01 Raport Anual 2021 - RODocument177 pagini01 01 Raport Anual 2021 - ROEduard NicholasÎncă nu există evaluări

- Documentatie Atribuire + Formulare + Model Contract + Caiet de SarciniDocument21 paginiDocumentatie Atribuire + Formulare + Model Contract + Caiet de SarciniCatalin IvanÎncă nu există evaluări

- Expertiza Gorj - Primaria Dragutesti - 06.03.2018Document8 paginiExpertiza Gorj - Primaria Dragutesti - 06.03.2018Dana Ionescu100% (1)

- Buletin 2021 6 3 2021 9818 9818 2021Document26 paginiBuletin 2021 6 3 2021 9818 9818 2021Anonymous eUGgVoWl2Încă nu există evaluări

- 8.declaratie Scoatere Din Evidenta Auto PF PDFDocument1 pagină8.declaratie Scoatere Din Evidenta Auto PF PDFCatalin PunctÎncă nu există evaluări

- Specificatii Tehnice Linie ExtrudareDocument45 paginiSpecificatii Tehnice Linie ExtrudareVasile AlistarÎncă nu există evaluări

- Raport Final de Lichidare Et. 3 PELLICANO GROUP SRLDocument4 paginiRaport Final de Lichidare Et. 3 PELLICANO GROUP SRLBibiÎncă nu există evaluări

- SC - Transglobal - Plan AfaceriDocument11 paginiSC - Transglobal - Plan AfaceriPuspan CristianaÎncă nu există evaluări

- Buletin 2022 1 26 2022 1418 1418 2022Document34 paginiBuletin 2022 1 26 2022 1418 1418 2022Irina-Maria PopÎncă nu există evaluări

- Buletin 2021 6 22 2021 11004 11004 2021Document35 paginiBuletin 2021 6 22 2021 11004 11004 2021Anonymous eUGgVoWl2Încă nu există evaluări

- Raport Privatizarea Tutun CTCDocument11 paginiRaport Privatizarea Tutun CTCUNIMEDIAÎncă nu există evaluări

- Raport Expertiza Gunter LeutschaftDocument28 paginiRaport Expertiza Gunter LeutschaftConstantin MedvedicÎncă nu există evaluări

- Centrul Național AnticorupțieDocument6 paginiCentrul Național AnticorupțieVladislav MocanuÎncă nu există evaluări

- Buletin 2013 4 18 2013 7057 7057 2013Document10 paginiBuletin 2013 4 18 2013 7057 7057 2013cazacualinÎncă nu există evaluări

- Iasi PDFDocument143 paginiIasi PDFali100% (1)

- Buletin 2019 5 13Document18 paginiBuletin 2019 5 13SerafimaProdanÎncă nu există evaluări

- Invitatie Achizitie Servicii Organiz - Festival Tarnava SemnatDocument5 paginiInvitatie Achizitie Servicii Organiz - Festival Tarnava Semnatelena chituÎncă nu există evaluări

- Studiu de Piata Privind Valorile Minime Ale Proprietatilor Imobiliare Din Judetele Dolj, Gorj, Olt Si Mehedinti Valabile Incepand Cu Anul 2019 PDFDocument379 paginiStudiu de Piata Privind Valorile Minime Ale Proprietatilor Imobiliare Din Judetele Dolj, Gorj, Olt Si Mehedinti Valabile Incepand Cu Anul 2019 PDFantoniucapataÎncă nu există evaluări

- A.Regularitatii Lucrul IndividualDocument10 paginiA.Regularitatii Lucrul IndividualCociu TaniaÎncă nu există evaluări

- Valcea 2021Document142 paginiValcea 2021ady vÎncă nu există evaluări

- Teste ssm1Document3 paginiTeste ssm1sacgvÎncă nu există evaluări

- Orasul European MedievalDocument2 paginiOrasul European MedievalsacgvÎncă nu există evaluări

- Evaluare Limba RomanaDocument1 paginăEvaluare Limba RomanasacgvÎncă nu există evaluări

- Sisteme de Alimentare Cu Caldura, Gaz SiDocument4 paginiSisteme de Alimentare Cu Caldura, Gaz SisacgvÎncă nu există evaluări

- NotiuniDocument2 paginiNotiunisacgvÎncă nu există evaluări

- IstoriaDocument1 paginăIstoriasacgvÎncă nu există evaluări

- Încălzirea GeotermalăDocument5 paginiÎncălzirea GeotermalăsacgvÎncă nu există evaluări

- Orasul European MedievalDocument2 paginiOrasul European MedievalsacgvÎncă nu există evaluări

- Sisteme de IncalzireDocument11 paginiSisteme de IncalziresacgvÎncă nu există evaluări

- Generator de CalduraDocument2 paginiGenerator de CaldurasacgvÎncă nu există evaluări

- Necesarul de Caldura Pentru Incalzirea Unui SpatiuDocument2 paginiNecesarul de Caldura Pentru Incalzirea Unui SpatiusacgvÎncă nu există evaluări

- Generator de CalduraDocument2 paginiGenerator de CaldurasacgvÎncă nu există evaluări

- Centrale TermiceDocument3 paginiCentrale Termicesacgv100% (1)

- Incalzire Cu Aer Cald Si Cea Locala.Document2 paginiIncalzire Cu Aer Cald Si Cea Locala.sacgvÎncă nu există evaluări

- Generator de CalduraDocument2 paginiGenerator de CaldurasacgvÎncă nu există evaluări

- Sisteme de IncalzireDocument11 paginiSisteme de IncalziresacgvÎncă nu există evaluări

- Încălzirea GeotermalăDocument5 paginiÎncălzirea GeotermalăsacgvÎncă nu există evaluări

- Necesarul de Caldura Pentru Incalzirea Unui SpatiuDocument2 paginiNecesarul de Caldura Pentru Incalzirea Unui SpatiusacgvÎncă nu există evaluări

- Incalzire Cu Aer Cald Si Cea Locala.Document2 paginiIncalzire Cu Aer Cald Si Cea Locala.sacgvÎncă nu există evaluări