S-ar putea să vă placă și

- Caso Clinica PenalDocument5 paginiCaso Clinica PenalMaria Isabel100% (1)

- Ejemplo Escrito de Demanda Laboral-1Document11 paginiEjemplo Escrito de Demanda Laboral-1Maria IsabelÎncă nu există evaluări

- Eejemplo Resolucion Juicio Ordinario Laboral NoDocument1 paginăEejemplo Resolucion Juicio Ordinario Laboral NoMaria IsabelÎncă nu există evaluări

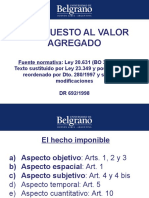

- Resumen Ley Del IvaDocument7 paginiResumen Ley Del IvaMaria IsabelÎncă nu există evaluări

- Acta Notarial de Transcripción de Punto de Acta de La Asamblea GeneralDocument3 paginiActa Notarial de Transcripción de Punto de Acta de La Asamblea GeneralMaria IsabelÎncă nu există evaluări

- Formato Letra de Cambio PDFDocument1 paginăFormato Letra de Cambio PDFMaria Isabel67% (3)

- Carta Compra de TimbresDocument1 paginăCarta Compra de TimbresMaria IsabelÎncă nu există evaluări

- Ejecutivo Nombrando Notario NotificadorDocument5 paginiEjecutivo Nombrando Notario NotificadorMaria IsabelÎncă nu există evaluări

- Adicion Incisos ArancelariosDocument3 paginiAdicion Incisos ArancelariosMaria IsabelÎncă nu există evaluări

- SENIAT Providencia 0029 Agentes Retencion IVA Organos y Entes Publicos 20-05-13Document9 paginiSENIAT Providencia 0029 Agentes Retencion IVA Organos y Entes Publicos 20-05-13Mario Dario Maya ValeroÎncă nu există evaluări

- Objeto y Sujeto Del IVA Ub - PotDocument76 paginiObjeto y Sujeto Del IVA Ub - PotAlan CirulliÎncă nu există evaluări

- Caso Practico Unidad 3 Regimen Fiscal de La EmpresaDocument7 paginiCaso Practico Unidad 3 Regimen Fiscal de La EmpresaCarlos Alberto Sabogal JimenezÎncă nu există evaluări

- Estatuto Tributario de FloridablancaDocument169 paginiEstatuto Tributario de FloridablancaM SÎncă nu există evaluări

- 11 y 12Document8 pagini11 y 12Alexis AmangandiÎncă nu există evaluări

- DISPOSICIÓN TÉCNICA No. 09-2007 PDFDocument3 paginiDISPOSICIÓN TÉCNICA No. 09-2007 PDFTelefonoÎncă nu există evaluări

- RAMOS ANGELES, Jesús - ISC A Las Cervezas PARTE 1 - Caballero Bustamante, Thomson Reuters - Num 767 2da Quincena Setiembre 2013 PDFDocument3 paginiRAMOS ANGELES, Jesús - ISC A Las Cervezas PARTE 1 - Caballero Bustamante, Thomson Reuters - Num 767 2da Quincena Setiembre 2013 PDFJesús Alberto Ramos AngelesÎncă nu există evaluări

- Manual DAE 2021Document44 paginiManual DAE 2021Cynthia Fernanda González BarichivichÎncă nu există evaluări

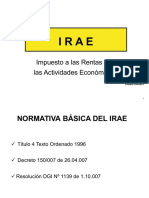

- 01 - IRAE - Hecho Generador A) - 2022Document34 pagini01 - IRAE - Hecho Generador A) - 2022Sole9398Încă nu există evaluări

- La Corrupción en La Gestión Pública.Document15 paginiLa Corrupción en La Gestión Pública.adriana moralesÎncă nu există evaluări

- Retenciones Percepciones y DetraccionesDocument79 paginiRetenciones Percepciones y DetraccionesChristian Carlos Usquiano RosalesÎncă nu există evaluări

- Tema 14 - El Presupuesto Del Estado en EspañaDocument11 paginiTema 14 - El Presupuesto Del Estado en EspañaYanira Delgado GacíaÎncă nu există evaluări

- Actividad de La Lección 2 - Lección 2. Ingreso y Gasto Público - Material Del Curso CEEP23036X - MéxicoXDocument7 paginiActividad de La Lección 2 - Lección 2. Ingreso y Gasto Público - Material Del Curso CEEP23036X - MéxicoXJORGE LUIS RAMIREZ MELENDEZÎncă nu există evaluări

- Ensayo FiscalDocument5 paginiEnsayo FiscalJENNIFER RAMIREZ SANTIBANEZÎncă nu există evaluări

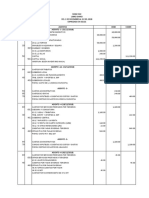

- Asientos Contables PDFDocument65 paginiAsientos Contables PDFjudithÎncă nu există evaluări

- Ordenanza MunicipalDocument116 paginiOrdenanza MunicipalCristian Parra EsquivelÎncă nu există evaluări

- Regimen Especial Del Impuesto A La RentaDocument7 paginiRegimen Especial Del Impuesto A La RentaSean GoebbelsÎncă nu există evaluări

- Cuestionario 2do ParcialDocument14 paginiCuestionario 2do ParcialKarho acostaÎncă nu există evaluări

- Tema 2 Hacienda PDFDocument35 paginiTema 2 Hacienda PDFDalia RodriguezÎncă nu există evaluări

- Segunda ParteDocument4 paginiSegunda ParteCaryaxo RamaÎncă nu există evaluări

- China - Devoluciones, Reducciones o Exenciones de ImpuestosDocument14 paginiChina - Devoluciones, Reducciones o Exenciones de ImpuestosLucila LimasÎncă nu există evaluări

- Liquidador Renta Personas Naturales 2020Document26 paginiLiquidador Renta Personas Naturales 2020John Stiven DíazÎncă nu există evaluări

- Caso LadrilleraDocument2 paginiCaso LadrilleraRenzo Castañeda Cernades100% (1)

- Cuál Es El Proceso para La Obtención Del Registro Unico de ContribuyentesDocument11 paginiCuál Es El Proceso para La Obtención Del Registro Unico de ContribuyentesDuilio NinaÎncă nu există evaluări

- LA TEORIA DEL FLUJO DE LA RIQUEZA para EnviarDocument6 paginiLA TEORIA DEL FLUJO DE LA RIQUEZA para EnviarJonathanÎncă nu există evaluări

- Practica 3 1Document8 paginiPractica 3 1Leonardo LopezÎncă nu există evaluări

- Nic 2Document30 paginiNic 2Jhon Calle Vasquez100% (2)

- AAA1 - Portafolio de Productos Financieros - 2Document8 paginiAAA1 - Portafolio de Productos Financieros - 2HALYM IBRAHIM SAWAYA VELASQUEZÎncă nu există evaluări

- AsientosDocument4 paginiAsientosJhônny ArïasÖf̲̲̅̅ı̲̲̅̅c̲̲̅̅ı̲̲̅̅a̲̲̅̅l̲̲̅̅'̲̲̅̅F̲̲̅̅bÎncă nu există evaluări

- Diferencia Entre Tasa Impuesto y ContribuciónDocument5 paginiDiferencia Entre Tasa Impuesto y ContribuciónApril CraigÎncă nu există evaluări