S-ar putea să vă placă și

- Artigo TCCDocument29 paginiArtigo TCCJoão Zacarias Brizo LucasÎncă nu există evaluări

- CV3 - Linguagem IconicaDocument8 paginiCV3 - Linguagem IconicaJoão Zacarias Brizo LucasÎncă nu există evaluări

- HabilidadeDocument16 paginiHabilidadeJoão Zacarias Brizo LucasÎncă nu există evaluări

- Buckminster FullerDocument14 paginiBuckminster FullerJoão Zacarias Brizo LucasÎncă nu există evaluări

- PortuguesDocument4 paginiPortuguesJoão Zacarias Brizo LucasÎncă nu există evaluări

- Relatório ResumoDocument16 paginiRelatório ResumoJoão Zacarias Brizo LucasÎncă nu există evaluări

- Distribuicao de Temas CV3 - 2021Document2 paginiDistribuicao de Temas CV3 - 2021João Zacarias Brizo LucasÎncă nu există evaluări

- Habilidades InterpessoaisDocument9 paginiHabilidades InterpessoaisJoão Zacarias Brizo LucasÎncă nu există evaluări

- BM Proposta de Anúncio - Concurso Público Sede e FimDocument13 paginiBM Proposta de Anúncio - Concurso Público Sede e FimJoão Zacarias Brizo LucasÎncă nu există evaluări

- Capitulo I Gerenciamento de ProjectoDocument14 paginiCapitulo I Gerenciamento de ProjectoJoão Zacarias Brizo LucasÎncă nu există evaluări

- BancossDocument38 paginiBancossJoão Zacarias Brizo Lucas0% (1)

- Contabilidade de Custo 01 PDFDocument3 paginiContabilidade de Custo 01 PDFJoão Zacarias Brizo LucasÎncă nu există evaluări

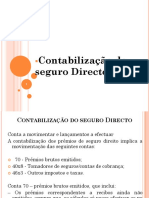

- Aula 3 Contabilização de SegurosDocument28 paginiAula 3 Contabilização de SegurosJoão Zacarias Brizo LucasÎncă nu există evaluări

- Aula 1 Prêmio de SeguroDocument17 paginiAula 1 Prêmio de SeguroJoão Zacarias Brizo Lucas100% (1)

- Calendário de Formação - BLS 2021Document4 paginiCalendário de Formação - BLS 2021João Zacarias Brizo LucasÎncă nu există evaluări

- Aulas - 1 SeguroDocument33 paginiAulas - 1 SeguroJoão Zacarias Brizo Lucas100% (1)

- Resumo Gestão Da Emoção de Augusto CuryDocument1 paginăResumo Gestão Da Emoção de Augusto CuryJoão Zacarias Brizo Lucas100% (1)

- Gestão Da Emoção Cap. 2Document1 paginăGestão Da Emoção Cap. 2João Zacarias Brizo LucasÎncă nu există evaluări

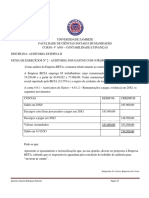

- Ficha de Exercício Nº 2 AUDITORIA DOS GASTOS COM O PESSOALDocument1 paginăFicha de Exercício Nº 2 AUDITORIA DOS GASTOS COM O PESSOALJoão Zacarias Brizo LucasÎncă nu există evaluări

- NP en 933-2 - 1999 PDFDocument7 paginiNP en 933-2 - 1999 PDFalmirante_andreÎncă nu există evaluări

- Registro de Grupo Familiar: MaridoDocument2 paginiRegistro de Grupo Familiar: MaridoLourdes LudgeroÎncă nu există evaluări

- Despacho N.º 12 - 2022 Calendário Académico ESTM 2022 - 2023 - SignedDocument4 paginiDespacho N.º 12 - 2022 Calendário Académico ESTM 2022 - 2023 - Signedmargarida tomeÎncă nu există evaluări

- OPE 9° ANO 2U - CópiaDocument4 paginiOPE 9° ANO 2U - CópiaWeisttonÎncă nu există evaluări

- Brat PDFDocument4 paginiBrat PDFAndré MartinsÎncă nu există evaluări

- aÇÃo de Reconhecimento e DissoluÇÃo de Sociedade de Fato enDocument3 paginiaÇÃo de Reconhecimento e DissoluÇÃo de Sociedade de Fato enapi-3798293100% (3)

- 08 - Enfermeiro - EstomaterapeutaDocument10 pagini08 - Enfermeiro - EstomaterapeutaGlícia OliveiraÎncă nu există evaluări

- Avaliação de ImoveisDocument30 paginiAvaliação de ImoveisEduardo Rampanelli TosettoÎncă nu există evaluări

- Despacho TSEDocument3 paginiDespacho TSEMetropolesÎncă nu există evaluări

- Condições e Elementos Da Ação - TGPDocument3 paginiCondições e Elementos Da Ação - TGPHenrique Costa RochaÎncă nu există evaluări

- Ebook - Aula 1 - ImersãoDocument20 paginiEbook - Aula 1 - Imersãofabiano aozaniÎncă nu există evaluări

- Resultado Matriculas 2024Document57 paginiResultado Matriculas 2024Dulsilene S. RapozoÎncă nu există evaluări

- Diário Oficial RJ de 13 Dez 23Document168 paginiDiário Oficial RJ de 13 Dez 23jhg2h9h7rcÎncă nu există evaluări

- Aposentadoria Ou BPC Por AUTISMO - Direitos, Regras e Como SolicitarDocument25 paginiAposentadoria Ou BPC Por AUTISMO - Direitos, Regras e Como Solicitaresc.rem.advÎncă nu există evaluări

- PDF Tecnicas de RedacaoDocument9 paginiPDF Tecnicas de RedacaoVestibular Apostilas100% (1)

- Boleto - 09 06 2023 2Document1 paginăBoleto - 09 06 2023 2Henrique OrtolaniÎncă nu există evaluări

- As Igrejas BatistasDocument13 paginiAs Igrejas BatistasrronaldofpinhoÎncă nu există evaluări

- Um Dos Ducados Do Famoso Trio de Heróis LiberaisDocument3 paginiUm Dos Ducados Do Famoso Trio de Heróis LiberaisÁlvaro HolsteinÎncă nu există evaluări

- Fortaleza, 04 de Setembro de 2023 - SÉRIE 3 - ANO XV Nº167 - Caderno 2/2 - Preço: R$ 21,97Document48 paginiFortaleza, 04 de Setembro de 2023 - SÉRIE 3 - ANO XV Nº167 - Caderno 2/2 - Preço: R$ 21,97Pedro LucasÎncă nu există evaluări

- Tabela Salarial NM 2019.08 PDFDocument2 paginiTabela Salarial NM 2019.08 PDFRodrigo Lima Gomes100% (1)

- Codigo de Etica e Conduta Da ANEPS-novoDocument6 paginiCodigo de Etica e Conduta Da ANEPS-novoJam RamosÎncă nu există evaluări

- NBC TG Geral Completas 271112 PDFDocument4 paginiNBC TG Geral Completas 271112 PDFludmilla RodriguesÎncă nu există evaluări

- EdiitalDocument126 paginiEdiitalAnonymous 0NEKxj1CÎncă nu există evaluări

- 16 Acao Popular 14Document14 pagini16 Acao Popular 14Werklys Da Silva CardosoÎncă nu există evaluări

- Alimentos NCCDocument13 paginiAlimentos NCCApolenario FilimianoÎncă nu există evaluări

- Ação de AlimentosDocument10 paginiAção de AlimentosElisa MoraesÎncă nu există evaluări

- A Paz - de Songbook - João DonatoDocument2 paginiA Paz - de Songbook - João DonatoReginaldo100% (1)

- Caderno Jurisprudencia Direito Igualdade RacialDocument184 paginiCaderno Jurisprudencia Direito Igualdade RacialPatrícia PereiraÎncă nu există evaluări

- Publico 20140630Document48 paginiPublico 20140630Pedro Miguel Abreu100% (1)

- Ufcd - 6558 DIAPOSITIVOSDocument78 paginiUfcd - 6558 DIAPOSITIVOSPat.CamposÎncă nu există evaluări