S-ar putea să vă placă și

- HabilidadeDocument16 paginiHabilidadeJoão Zacarias Brizo LucasÎncă nu există evaluări

- Artigo TCCDocument29 paginiArtigo TCCJoão Zacarias Brizo LucasÎncă nu există evaluări

- PortuguesDocument4 paginiPortuguesJoão Zacarias Brizo LucasÎncă nu există evaluări

- Buckminster FullerDocument14 paginiBuckminster FullerJoão Zacarias Brizo LucasÎncă nu există evaluări

- CV3 - Linguagem IconicaDocument8 paginiCV3 - Linguagem IconicaJoão Zacarias Brizo LucasÎncă nu există evaluări

- Relatório ResumoDocument16 paginiRelatório ResumoJoão Zacarias Brizo LucasÎncă nu există evaluări

- Habilidades InterpessoaisDocument9 paginiHabilidades InterpessoaisJoão Zacarias Brizo LucasÎncă nu există evaluări

- Calendário de Formação - BLS 2021Document4 paginiCalendário de Formação - BLS 2021João Zacarias Brizo LucasÎncă nu există evaluări

- BM Proposta de Anúncio - Concurso Público Sede e FimDocument13 paginiBM Proposta de Anúncio - Concurso Público Sede e FimJoão Zacarias Brizo LucasÎncă nu există evaluări

- Capitulo I Gerenciamento de ProjectoDocument14 paginiCapitulo I Gerenciamento de ProjectoJoão Zacarias Brizo LucasÎncă nu există evaluări

- Resumo Gestão Da Emoção de Augusto CuryDocument1 paginăResumo Gestão Da Emoção de Augusto CuryJoão Zacarias Brizo Lucas100% (1)

- Distribuicao de Temas CV3 - 2021Document2 paginiDistribuicao de Temas CV3 - 2021João Zacarias Brizo LucasÎncă nu există evaluări

- BancossDocument38 paginiBancossJoão Zacarias Brizo Lucas0% (1)

- Aula 1 Prêmio de SeguroDocument17 paginiAula 1 Prêmio de SeguroJoão Zacarias Brizo Lucas100% (1)

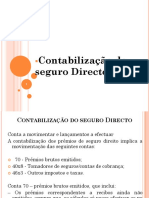

- Aula 3 Contabilização de SegurosDocument28 paginiAula 3 Contabilização de SegurosJoão Zacarias Brizo LucasÎncă nu există evaluări

- Gestão Da Emoção Cap. 2Document1 paginăGestão Da Emoção Cap. 2João Zacarias Brizo LucasÎncă nu există evaluări

- Contabilidade de Custo 01 PDFDocument3 paginiContabilidade de Custo 01 PDFJoão Zacarias Brizo LucasÎncă nu există evaluări

- Aulas - 1 SeguroDocument33 paginiAulas - 1 SeguroJoão Zacarias Brizo Lucas100% (1)

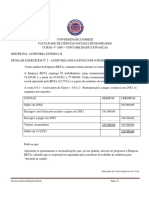

- Ficha de Exercício Nº 2 AUDITORIA DOS GASTOS COM O PESSOALDocument1 paginăFicha de Exercício Nº 2 AUDITORIA DOS GASTOS COM O PESSOALJoão Zacarias Brizo LucasÎncă nu există evaluări

- O CASO FAB - CPI NarcotráficoDocument24 paginiO CASO FAB - CPI Narcotráficonelson duringÎncă nu există evaluări

- Proposta de Redação - Consumo E Ostentação Texto IDocument1 paginăProposta de Redação - Consumo E Ostentação Texto IEduardoLimaÎncă nu există evaluări

- Apuramento Do IVA - Imposto Sobre o Valor AcrescentadoDocument17 paginiApuramento Do IVA - Imposto Sobre o Valor AcrescentadoSergio Alfredo Macore100% (14)

- Lista de Tradutores Juramentados Inglês - GR EgoDocument83 paginiLista de Tradutores Juramentados Inglês - GR EgoCamila TempleÎncă nu există evaluări

- Portaria Iphan 68Document7 paginiPortaria Iphan 68Roberto JuniorÎncă nu există evaluări

- Ficha - 10º Ano - Português - Alma - Manuel Alegre - Jogo de FutebolDocument3 paginiFicha - 10º Ano - Português - Alma - Manuel Alegre - Jogo de FutebolPaula MarçalÎncă nu există evaluări

- Simulado II (Questões 6 e 7)Document7 paginiSimulado II (Questões 6 e 7)MilaJoiaÎncă nu există evaluări

- Matriz Analítica para Montagem Do Projeto de PesquisaDocument3 paginiMatriz Analítica para Montagem Do Projeto de Pesquisatom silva100% (1)

- Contrarrazões Apelação - Maria Da Conceição Medeiros de AraujoDocument21 paginiContrarrazões Apelação - Maria Da Conceição Medeiros de AraujoDara Lorrayne VazÎncă nu există evaluări

- Soluções Da FichaDocument4 paginiSoluções Da Fichalarissa2valeria-1Încă nu există evaluări

- Processo Proposta de LC Promoção de Praças PDFDocument151 paginiProcesso Proposta de LC Promoção de Praças PDFGilmar LemosÎncă nu există evaluări

- Proteção de Dados QUIZ COM RESPOSTASDocument5 paginiProteção de Dados QUIZ COM RESPOSTASguilhermeÎncă nu există evaluări

- Psicologia Organizacional e TrabalhoDocument14 paginiPsicologia Organizacional e Trabalhodavi.virtuoso2002Încă nu există evaluări

- Tabela Cnae X Rat X FapDocument86 paginiTabela Cnae X Rat X FapFabricio MenezesÎncă nu există evaluări

- Tese - O Império Das (Nas) Municipalidades.Document602 paginiTese - O Império Das (Nas) Municipalidades.Williams Andrade De SouzaÎncă nu există evaluări

- Questões para Prova de Direito EmpresarialDocument11 paginiQuestões para Prova de Direito EmpresarialAdalto OpcoesÎncă nu există evaluări

- Jornal Guia Carapicuíba - Ed. 33 - 1 Quinzena de Novembro de 2010Document8 paginiJornal Guia Carapicuíba - Ed. 33 - 1 Quinzena de Novembro de 2010Maurilio Candido CandidoÎncă nu există evaluări

- Peças Técnicas para DelegadoDocument24 paginiPeças Técnicas para DelegadoMichael Harrison81% (16)

- A Arte de Governar CriançasDocument11 paginiA Arte de Governar CriançasJuuh ReisÎncă nu există evaluări

- Zeluiz,+rdisan v018n002 TD07 p2Document18 paginiZeluiz,+rdisan v018n002 TD07 p2nanda.toniete.ftoÎncă nu există evaluări

- Orçamento e Contabilidade Pública - Deusvaldo CarvalhoDocument392 paginiOrçamento e Contabilidade Pública - Deusvaldo CarvalhoOdnanref Asuos LaelÎncă nu există evaluări

- SEG1820 - Apresentação Residencia e Alojamento LocalDocument152 paginiSEG1820 - Apresentação Residencia e Alojamento LocalManuel AnãoÎncă nu există evaluări

- Ação Condenatória de Restabelecimento de Benefício de Auxílio-Doença, Cumulada Com Pedido de Tutela de Urgência CC Aposentadoria Por InvalidezDocument13 paginiAção Condenatória de Restabelecimento de Benefício de Auxílio-Doença, Cumulada Com Pedido de Tutela de Urgência CC Aposentadoria Por InvalidezCamila PinheiroÎncă nu există evaluări

- Carta Encíclica Quadragesimo AnnoDocument39 paginiCarta Encíclica Quadragesimo AnnoFilipeÎncă nu există evaluări

- Edital Do Concurso para Professor Da UPEDocument12 paginiEdital Do Concurso para Professor Da UPEBlogdosConcursosÎncă nu există evaluări

- Educação em Direitos Humanos Na Educação BásicaDocument132 paginiEducação em Direitos Humanos Na Educação BásicaJeffersoniusÎncă nu există evaluări

- Apostila Da Parte Aduaneira Da Prova para DespachanteDocument22 paginiApostila Da Parte Aduaneira Da Prova para DespachanteElenRenataÎncă nu există evaluări

- Educação Infantil Pós-FUNDEB Avanços e Tensões - Fúlvia RosembergDocument15 paginiEducação Infantil Pós-FUNDEB Avanços e Tensões - Fúlvia RosembergTelma TelesÎncă nu există evaluări

- Cartilha Licenciamentofinal 9307 PDFDocument23 paginiCartilha Licenciamentofinal 9307 PDFThiago BerthaudÎncă nu există evaluări

- Selo BJ 2012Document11 paginiSelo BJ 2012Renan Gurgel Lins RamalhoÎncă nu există evaluări