S-ar putea să vă placă și

- Simulacion FinancieraDocument12 paginiSimulacion Financierafabian alberto suarezÎncă nu există evaluări

- Aa 2Document4 paginiAa 2fabian alberto suarezÎncă nu există evaluări

- Aa 2Document9 paginiAa 2fabian alberto suarezÎncă nu există evaluări

- Tesis. Plan Negocio Nativos Cherry Collazos J.DDocument108 paginiTesis. Plan Negocio Nativos Cherry Collazos J.DJohnny CarterÎncă nu există evaluări

- Teorias Del Desarrollo ACTIVIDAD 2Document5 paginiTeorias Del Desarrollo ACTIVIDAD 2fabian alberto suarezÎncă nu există evaluări

- Business Model CanvasDocument6 paginiBusiness Model Canvasfabian alberto suarezÎncă nu există evaluări

- Actividad de Aprendizaje 1Document6 paginiActividad de Aprendizaje 1fabian alberto suarezÎncă nu există evaluări

- HotellllllllllllllDocument6 paginiHotellllllllllllllfabian alberto suarezÎncă nu există evaluări

- Actividad de Aprendizaje 1Document5 paginiActividad de Aprendizaje 1fabian alberto suarezÎncă nu există evaluări

- Aa 3Document7 paginiAa 3fabian alberto suarez0% (1)

- Actividad de Aprendizaje 3Document4 paginiActividad de Aprendizaje 3fabian alberto suarezÎncă nu există evaluări

- Turismo Urbano en Sevilla Relacin Cultura y Monumentos Con La Oferta Hotelera de Calidad en El Casco Histrico y Sus Alrederores 0 PDFDocument6 paginiTurismo Urbano en Sevilla Relacin Cultura y Monumentos Con La Oferta Hotelera de Calidad en El Casco Histrico y Sus Alrederores 0 PDFfabian alberto suarezÎncă nu există evaluări

- Amnistias TributariasDocument22 paginiAmnistias TributariasAlejandraDavidÎncă nu există evaluări

- Actividad de Aprendizaje 1Document7 paginiActividad de Aprendizaje 1fabian alberto suarezÎncă nu există evaluări

- Aa 3Document5 paginiAa 3fabian alberto suarezÎncă nu există evaluări

- Pantallazos Nivel 1, 2 y 3Document2 paginiPantallazos Nivel 1, 2 y 3fabian alberto suarezÎncă nu există evaluări

- Actividad de Aprendizaje AA3 PDFDocument6 paginiActividad de Aprendizaje AA3 PDFfabian alberto suarezÎncă nu există evaluări

- Norma Iso 14001 PDFDocument2 paginiNorma Iso 14001 PDFfabian suarezÎncă nu există evaluări

- AutoevaluacionDocument1 paginăAutoevaluacionfabian alberto suarezÎncă nu există evaluări

- Indicadores EconomicosDocument15 paginiIndicadores Economicosfabian alberto suarez100% (1)

- Aa 1Document14 paginiAa 1fabian alberto suarezÎncă nu există evaluări

- Iso 14001Document2 paginiIso 14001fabian alberto suarezÎncă nu există evaluări

- Actividad N°1: Fabian Alberto Suarez MartínezDocument10 paginiActividad N°1: Fabian Alberto Suarez Martínezfabian alberto suarezÎncă nu există evaluări

- Actividad de Aprendizaje: InnooDocument6 paginiActividad de Aprendizaje: Innoofabian alberto suarez0% (2)

- Actividad 1Document2 paginiActividad 1fabian alberto suarezÎncă nu există evaluări

- Actividad Aa4 Modelo Is LMDocument8 paginiActividad Aa4 Modelo Is LMfabian alberto suarez100% (1)

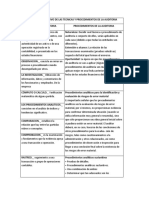

- Cuadro Comparativo de Las Tecnicas y Procedimientos de La AuditoriaDocument2 paginiCuadro Comparativo de Las Tecnicas y Procedimientos de La Auditoriafabian alberto suarez100% (1)

- Mapa ConceptualDocument2 paginiMapa Conceptualfabian alberto suarezÎncă nu există evaluări

- Salud Ocupacional y Gestion AmbientalDocument4 paginiSalud Ocupacional y Gestion Ambientalfabian alberto suarezÎncă nu există evaluări

- SaludDocument12 paginiSaludGustavoÎncă nu există evaluări

- Hogar CristianoDocument23 paginiHogar CristianoJonathan TrujilloÎncă nu există evaluări

- CARMEN SEGURA, La Dimensión Reflexiva de La Verdad en Tomás de AquinoDocument9 paginiCARMEN SEGURA, La Dimensión Reflexiva de La Verdad en Tomás de AquinoaliciadesuÎncă nu există evaluări

- T2 Derecho+internaciona+público +grupo+10 Orellana+anicama+alexy+moisesDocument9 paginiT2 Derecho+internaciona+público +grupo+10 Orellana+anicama+alexy+moisesMallku FloresÎncă nu există evaluări

- Cesación de Detención Preventiva.Document74 paginiCesación de Detención Preventiva.Gaston NINAÎncă nu există evaluări

- TRABAJO GRUPAL 2-Investigación Juridica (Practica)Document9 paginiTRABAJO GRUPAL 2-Investigación Juridica (Practica)Sebastian CruzÎncă nu există evaluări

- Comentario Crítico Sobre El Ofrecimiento y Actuación de Pruebas en La Audiencia de ApelaciónDocument5 paginiComentario Crítico Sobre El Ofrecimiento y Actuación de Pruebas en La Audiencia de ApelaciónYAJAIDA MOYA CALDERÓNÎncă nu există evaluări

- Necesidad y Optimismo Metafísico en Leibintz Maria José de Torres Gomez-PalleteDocument9 paginiNecesidad y Optimismo Metafísico en Leibintz Maria José de Torres Gomez-PalleteJose Manuel DiazÎncă nu există evaluări

- Capitulo 2 Derecho AdministrativoDocument42 paginiCapitulo 2 Derecho AdministrativoKarla G. MéndezÎncă nu există evaluări

- Tarea No. 1 DERECHO ADMINISTRATIVODocument4 paginiTarea No. 1 DERECHO ADMINISTRATIVOMichelle AntonÎncă nu există evaluări

- Contestacion de Demanda de AlimentosDocument8 paginiContestacion de Demanda de AlimentosedelweissdiazzÎncă nu există evaluări

- El Recurso de Apelación EspecialDocument6 paginiEl Recurso de Apelación EspecialAngeles MartínezÎncă nu există evaluări

- UNIDAD I, III, VIII, IX, X y XI - Derecho SucesorioDocument80 paginiUNIDAD I, III, VIII, IX, X y XI - Derecho SucesorioMarco BernasconiÎncă nu există evaluări

- Jurisdicción y CompetenciasDocument5 paginiJurisdicción y CompetenciasMaribel ToapantaÎncă nu există evaluări

- Captura de Pantalla 2022-10-07 A La(s) 22.20.18Document5 paginiCaptura de Pantalla 2022-10-07 A La(s) 22.20.18julian medinaÎncă nu există evaluări

- Res 2021004110172205000262520Document17 paginiRes 2021004110172205000262520Dirección EjecutivaÎncă nu există evaluări

- Tipos de SentenciasDocument5 paginiTipos de SentenciasElvis Mendoza OliveraÎncă nu există evaluări

- Unidad 3. Democracia y DerechosDocument4 paginiUnidad 3. Democracia y DerechosMarceloÎncă nu există evaluări

- Práctica de Falacias y Razonamiento Jurídico (Con Respuestas)Document4 paginiPráctica de Falacias y Razonamiento Jurídico (Con Respuestas)Roger RograveÎncă nu există evaluări

- Introducción Al Dih 2022Document24 paginiIntroducción Al Dih 2022Mauricio CabreraÎncă nu există evaluări

- Manual ValantiDocument36 paginiManual ValantiKaren Ortiz Arévalo100% (3)

- Casación Laboral #21994-2017 - Debida MotivaciónDocument11 paginiCasación Laboral #21994-2017 - Debida MotivaciónJ Esteban RomeÎncă nu există evaluări

- ListisconsorcioDocument7 paginiListisconsorcioOswaldo Cardona AguirreÎncă nu există evaluări

- Sentencia PRUEBAS - JORGE ANÍBAL GÓMEZ GALLEGODocument14 paginiSentencia PRUEBAS - JORGE ANÍBAL GÓMEZ GALLEGOangelicakeÎncă nu există evaluări

- Identidad Filiatoria - Cap. X - Resp. Parental - Alex PlácidoDocument126 paginiIdentidad Filiatoria - Cap. X - Resp. Parental - Alex PlácidoQuispe Sandoval AlessandraÎncă nu există evaluări

- Material de Estudio para Cuestionario. Primera EtapaDocument693 paginiMaterial de Estudio para Cuestionario. Primera EtapaAna AnaÎncă nu există evaluări

- Civil 4 Tema 1 La PosesionDocument5 paginiCivil 4 Tema 1 La PosesionCarlos PerezÎncă nu există evaluări

- 10323-Texto Del Artículo-40917-1-10-20140914Document28 pagini10323-Texto Del Artículo-40917-1-10-20140914LESLY MAYNE RODRIGUEZ FLORESÎncă nu există evaluări

- Salario Dominical, Vacaciones Primas Sueldo Promedio IndemDocument5 paginiSalario Dominical, Vacaciones Primas Sueldo Promedio IndemMario Saul Huaygua ArevillcaÎncă nu există evaluări

- El Trabajo Como Derecho Humano FundamentalDocument4 paginiEl Trabajo Como Derecho Humano FundamentalLizeth atencia67% (3)