S-ar putea să vă placă și

- Nic 2Document9 paginiNic 2Damaris ArdianoÎncă nu există evaluări

- Linea de Tiempo Contabilidad Colombia DefDocument1 paginăLinea de Tiempo Contabilidad Colombia DefJonathan Fandiño Cordoba0% (1)

- Caso Aplicativo de Costeo de La Producción: Cálculo de Materia Prima Consumida Mano de Obra DirectaDocument36 paginiCaso Aplicativo de Costeo de La Producción: Cálculo de Materia Prima Consumida Mano de Obra DirectaJohana AntunezÎncă nu există evaluări

- Cuestionario NIC 16 transporteDocument7 paginiCuestionario NIC 16 transporteBrenda RomeroÎncă nu există evaluări

- Nic 2 ExposicionDocument40 paginiNic 2 ExposicionJesica Roxana Torres SalinasÎncă nu există evaluări

- Taller de CostosDocument45 paginiTaller de CostosPaola Camelo0% (1)

- 3 3 1Document7 pagini3 3 1Yennifer CaraballoÎncă nu există evaluări

- Costeo AbcDocument46 paginiCosteo AbcEDUARD MINAÎncă nu există evaluări

- Política Contable de Efectivo y Equivalentes Al EfectivoDocument3 paginiPolítica Contable de Efectivo y Equivalentes Al EfectivoAP ConsultoresÎncă nu există evaluări

- Semana 3 Ejercicios de Costo RealDocument13 paginiSemana 3 Ejercicios de Costo RealFreedonÎncă nu există evaluări

- NIC 2, Mapa ConceptualDocument1 paginăNIC 2, Mapa ConceptualJuan Diego Piña Ramirez67% (3)

- Talleres de Costos Estandar 19 2Document55 paginiTalleres de Costos Estandar 19 2qqwertyuuytiÎncă nu există evaluări

- NIC 2 Con Relacion A Los Costos EstandaresDocument14 paginiNIC 2 Con Relacion A Los Costos EstandaresMynor Eduardo Diaz ArguetaÎncă nu există evaluări

- Taller Guia 32 PresupuestosDocument11 paginiTaller Guia 32 PresupuestosNicol DiazÎncă nu există evaluări

- Taller de 50 Ejercicios ContabilidadDocument13 paginiTaller de 50 Ejercicios ContabilidadAna Yulieth CaceresÎncă nu există evaluări

- Examen Parcial CostosDocument5 paginiExamen Parcial CostosBruno Alexander100% (1)

- Mapa Conceptual Nic 21Document1 paginăMapa Conceptual Nic 21WERNER ANIBAL CHAJON PEREZÎncă nu există evaluări

- Nic-1 Presentación de Estados FinancierosDocument46 paginiNic-1 Presentación de Estados FinancierosGavi BarahonaÎncă nu există evaluări

- Politicas Contables PatrimonioDocument3 paginiPoliticas Contables PatrimonioDUVAN MARTIN RUBIO GALVISÎncă nu există evaluări

- 1.b.3. El Estado de Costo de Producción y Caso Práctico BásicoDocument14 pagini1.b.3. El Estado de Costo de Producción y Caso Práctico BásicoElvia ZRÎncă nu există evaluări

- Taller de Mano de ObraDocument4 paginiTaller de Mano de ObraNando Asesorias100% (1)

- Guia 13-1 Ejercicio en Clase 1Document5 paginiGuia 13-1 Ejercicio en Clase 1Javier Eduardo Campo EscandonÎncă nu există evaluări

- Taller 4. Criterios de Medicion TodosDocument9 paginiTaller 4. Criterios de Medicion TodosDaniela CapadorÎncă nu există evaluări

- Caso Practico de Costo Estimado IestpvDocument6 paginiCaso Practico de Costo Estimado IestpvHuaman TeddyÎncă nu există evaluări

- Sistemas de Costo Por Orden de Producción Parte 1Document9 paginiSistemas de Costo Por Orden de Producción Parte 1AleidaÎncă nu există evaluări

- Modelo Politica IngresosDocument5 paginiModelo Politica IngresosJuancho Diaz R.Încă nu există evaluări

- Mapas Conceptuales NIC 2 y NIC 16Document2 paginiMapas Conceptuales NIC 2 y NIC 16rigoberto ortega moralesÎncă nu există evaluări

- Hoja W - PracticaDocument5 paginiHoja W - PracticaXiomara AlessandraÎncă nu există evaluări

- NICS #2 - InventariosDocument20 paginiNICS #2 - InventariosChristian Fernandez Galan100% (3)

- Causacion Cuentas RealesDocument4 paginiCausacion Cuentas RealesMARIA JULIE BERNAL SERNA100% (1)

- Resumen 3da UnidadDocument10 paginiResumen 3da UnidadANAÎncă nu există evaluări

- Asientos Contables de Regimen de Ventas SistemasDocument6 paginiAsientos Contables de Regimen de Ventas SistemasDana VargasÎncă nu există evaluări

- Notas A Los Estados FinancierosDocument4 paginiNotas A Los Estados FinancierosSTEPHANIE ATUESTA BARRETOÎncă nu există evaluări

- Taller Contabilidad 3 PDFDocument1 paginăTaller Contabilidad 3 PDFNatalia ZuñigaÎncă nu există evaluări

- Mapa Conceptual Nic 16 Mary Paz Diaz RDZDocument1 paginăMapa Conceptual Nic 16 Mary Paz Diaz RDZMary DiazÎncă nu există evaluări

- Ejemplos de Costo Estandar Ii - 2021Document4 paginiEjemplos de Costo Estandar Ii - 2021Andres Too0% (1)

- 13 - F004-P006-Gfpi Guia No. 13 Propiedad Planta y EquipoDocument13 pagini13 - F004-P006-Gfpi Guia No. 13 Propiedad Planta y EquipoLaura Castiblanco50% (2)

- Clasificación de cuentas contablesDocument28 paginiClasificación de cuentas contablesSony M4 Aqua100% (2)

- Ejercicio de ContabilidadDocument4 paginiEjercicio de ContabilidadkatherineÎncă nu există evaluări

- Caso Práctico Niif 5Document6 paginiCaso Práctico Niif 5Cinthya AguirreÎncă nu există evaluări

- Taller No. 11 Instrumentos FinancierosDocument7 paginiTaller No. 11 Instrumentos FinancierosSara Daniela Morales GonsalesÎncă nu există evaluări

- Multas e InteresesDocument10 paginiMultas e InteresesJustin Steeven Cedillo LalanguiÎncă nu există evaluări

- Taller N 11Document4 paginiTaller N 11Tatiana DelgadilloÎncă nu există evaluări

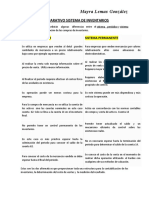

- Comparativo Sistemas de Inventario (Periodico y Permanente)Document1 paginăComparativo Sistemas de Inventario (Periodico y Permanente)sofiaÎncă nu există evaluări

- Caso Prácticos NIIF 13 Medición Del Valor RazonableDocument6 paginiCaso Prácticos NIIF 13 Medición Del Valor RazonableANA ESTHER CASTILLA GUTIERREZÎncă nu există evaluări

- Trilogía ContableDocument6 paginiTrilogía ContableVictoria VélezÎncă nu există evaluări

- Contabilizacion de Activos IntangiblesDocument8 paginiContabilizacion de Activos IntangiblesRafaelssÎncă nu există evaluări

- Costo Variable y Absorbente EjercicioDocument1 paginăCosto Variable y Absorbente EjercicioKleiver TorresÎncă nu există evaluări

- NIIF 3 Combinación de NegociosDocument31 paginiNIIF 3 Combinación de NegociosMAG12CRÎncă nu există evaluări

- Sección 26 Pagos Basados en Acciones - NiifDocument1 paginăSección 26 Pagos Basados en Acciones - NiifAlejandra FLOREZ VILLARREALÎncă nu există evaluări

- Taller 1 CostosDocument3 paginiTaller 1 CostosVeronica Sanchez0% (1)

- Operaciones combinadas y problemas de aplicaciónDocument10 paginiOperaciones combinadas y problemas de aplicaciónLiseth Knte100% (1)

- NIICDocument44 paginiNIICRosie PazÎncă nu există evaluări

- Resumen Nic 2Document6 paginiResumen Nic 2Valeria VásquezÎncă nu există evaluări

- Norma Internacional de Contabilidad Nº 2 (NIC 2) _ MEFDocument8 paginiNorma Internacional de Contabilidad Nº 2 (NIC 2) _ MEFAlejandra MarinÎncă nu există evaluări

- NIC2 InventariosDocument16 paginiNIC2 InventariosVenus CorinaÎncă nu există evaluări

- Trabajo NiifDocument5 paginiTrabajo NiifAlbert MelgarejoÎncă nu există evaluări

- Valuacion de ExistenciasDocument14 paginiValuacion de ExistenciasEriic Leyva RoblesÎncă nu există evaluări

- NIC2 ResumenDocument3 paginiNIC2 ResumenEdgar Leonardo CaneloÎncă nu există evaluări

- Copia de NIC 2Document6 paginiCopia de NIC 2Ficsa Castillo SotoÎncă nu există evaluări

- Unidad. - Deterioro Del Valor en CarteraDocument3 paginiUnidad. - Deterioro Del Valor en CarteraPedroAntonioSaavedraTorresÎncă nu există evaluări

- Taller No. 1. - Fundamnetos de CostosDocument5 paginiTaller No. 1. - Fundamnetos de CostosPedroAntonioSaavedraTorresÎncă nu există evaluări

- Costos ABCDocument25 paginiCostos ABClucecita1004Încă nu există evaluări

- Unidad 1. - Antecedentes Nic - Niif en ColombiaDocument7 paginiUnidad 1. - Antecedentes Nic - Niif en ColombiaPedroAntonioSaavedraTorresÎncă nu există evaluări

- Unidad 6. - Activos No Corrientes Mantenidos para La VentaDocument2 paginiUnidad 6. - Activos No Corrientes Mantenidos para La VentaPedroAntonioSaavedraTorresÎncă nu există evaluări

- Estados Finacieros Agrocrisos 2018Document6 paginiEstados Finacieros Agrocrisos 2018PedroAntonioSaavedraTorresÎncă nu există evaluări

- Taller Conciliacion Bancaria Estudiantes.Document3 paginiTaller Conciliacion Bancaria Estudiantes.PedroAntonioSaavedraTorresÎncă nu există evaluări

- NIC16-PPEDocument3 paginiNIC16-PPEPedroAntonioSaavedraTorres100% (1)

- Taller No. 1. - Costos de Producción. - DesarrolloDocument3 paginiTaller No. 1. - Costos de Producción. - DesarrolloPedroAntonioSaavedraTorresÎncă nu există evaluări

- Taller No. 2. - Registros ContablesDocument3 paginiTaller No. 2. - Registros ContablesPedroAntonioSaavedraTorresÎncă nu există evaluări

- Taller No. 1. - Costos de Producción. - DesarrolloDocument3 paginiTaller No. 1. - Costos de Producción. - DesarrolloPedroAntonioSaavedraTorresÎncă nu există evaluări

- Taller No. 2 - Contabilización de CostosDocument2 paginiTaller No. 2 - Contabilización de CostosPedroAntonioSaavedraTorresÎncă nu există evaluări

- Taller No. 1. - Costos de Producción. - DesarrolloDocument3 paginiTaller No. 1. - Costos de Producción. - DesarrolloPedroAntonioSaavedraTorresÎncă nu există evaluări

- Taller No. 5 - Costos Por Ordenes de TrabajoDocument1 paginăTaller No. 5 - Costos Por Ordenes de TrabajoPedroAntonioSaavedraTorresÎncă nu există evaluări

- Taller No. 5 - Costos Por Ordenes de TrabajoDocument1 paginăTaller No. 5 - Costos Por Ordenes de TrabajoPedroAntonioSaavedraTorresÎncă nu există evaluări

- TALLER No. 9. - ASIENTOS CONTABLE DE IVA Y RETENCIÓNDocument3 paginiTALLER No. 9. - ASIENTOS CONTABLE DE IVA Y RETENCIÓNPedroAntonioSaavedraTorres0% (1)

- Contrato Civil de Obra. - Julio Cesar Pachon BuitragoDocument3 paginiContrato Civil de Obra. - Julio Cesar Pachon BuitragoPedroAntonioSaavedraTorresÎncă nu există evaluări

- Contrato Civil de Obra. - Julio Cesar Pachon BuitragoDocument3 paginiContrato Civil de Obra. - Julio Cesar Pachon BuitragoPedroAntonioSaavedraTorresÎncă nu există evaluări

- TALLER No. 3. - ASIENTOS SIMPLES. - SOLUCIÓNDocument4 paginiTALLER No. 3. - ASIENTOS SIMPLES. - SOLUCIÓNPedroAntonioSaavedraTorresÎncă nu există evaluări

- TALLER No. 7. - PARTIDA DOBLE Y BALANCE DE COMPROBACIONDocument3 paginiTALLER No. 7. - PARTIDA DOBLE Y BALANCE DE COMPROBACIONPedroAntonioSaavedraTorresÎncă nu există evaluări

- Diana Carolina GonzalezDocument4 paginiDiana Carolina GonzalezPedroAntonioSaavedraTorresÎncă nu există evaluări

- Acta 01. - Constitución CorporacionDocument23 paginiActa 01. - Constitución CorporacionPedroAntonioSaavedraTorresÎncă nu există evaluări

- Certificado Firma ArrendamientoDocument1 paginăCertificado Firma ArrendamientoPedroAntonioSaavedraTorresÎncă nu există evaluări

- Introducción a la Contabilidad - Plan Único de CuentasDocument2 paginiIntroducción a la Contabilidad - Plan Único de CuentasPedroAntonioSaavedraTorresÎncă nu există evaluări

- Contabilidad asientos compuestosDocument4 paginiContabilidad asientos compuestosPedroAntonioSaavedraTorresÎncă nu există evaluări

- Contrato Civil de Obra. - Julio Cesar Pachon BuitragoDocument9 paginiContrato Civil de Obra. - Julio Cesar Pachon BuitragoPedroAntonioSaavedraTorresÎncă nu există evaluări

- Contrato de Arrendamiento de Bien Inmueble. - Diego Fermin PulidoDocument4 paginiContrato de Arrendamiento de Bien Inmueble. - Diego Fermin PulidoPedroAntonioSaavedraTorresÎncă nu există evaluări

- Contrato de Prestación de Servicios. - David Stiven ZapataDocument2 paginiContrato de Prestación de Servicios. - David Stiven ZapataPedroAntonioSaavedraTorresÎncă nu există evaluări

- Contrato corretaje comercial fincas captación gasesDocument4 paginiContrato corretaje comercial fincas captación gasesPedroAntonioSaavedraTorresÎncă nu există evaluări

- VT Almacenamiento-Energia Baterias-De-Flujo Eia PDFDocument93 paginiVT Almacenamiento-Energia Baterias-De-Flujo Eia PDFShersheeSHELL100% (1)

- Raíces Cuadradas MayaDocument13 paginiRaíces Cuadradas MayaPacopaqueteÎncă nu există evaluări

- Haccpii Propuesta Aib PDFDocument5 paginiHaccpii Propuesta Aib PDFJuan MezaÎncă nu există evaluări

- LOFOSCOPIA - HuellasDocument84 paginiLOFOSCOPIA - HuellasHeber Especilista LaboralÎncă nu există evaluări

- 1 Modelo Expediente de Diagnóstico Técnico Legal 07.01.2022Document22 pagini1 Modelo Expediente de Diagnóstico Técnico Legal 07.01.2022JUAN FERNANDO VIVEROS ZARATEÎncă nu există evaluări

- Elementos de Máquinas - 1Document41 paginiElementos de Máquinas - 1Angel colque guzmanÎncă nu există evaluări

- Puma AbarroteriaDocument116 paginiPuma Abarroteriakeila mejiaÎncă nu există evaluări

- Plan - PrintDocument153 paginiPlan - PrintJuan TorresÎncă nu există evaluări

- Subnetting y VLSMDocument4 paginiSubnetting y VLSMMishito ChanÎncă nu există evaluări

- Formulario Declaración JuradaDocument1 paginăFormulario Declaración JuradaPablo Pérez GarcíaÎncă nu există evaluări

- Construcción de túneles: ventajas y desafíos técnicosDocument3 paginiConstrucción de túneles: ventajas y desafíos técnicosFrancisco Cordero AbadÎncă nu există evaluări

- ACREDITACIONDocument22 paginiACREDITACIONAtzin Flores UzedaÎncă nu există evaluări

- Tema #5. La Perforación de Pozos Petroleros. Métodos de Perforación. Los Fluidos de Perforación. Las Mechas y La Tubería de Perforación. Las Unidades de Control.Document28 paginiTema #5. La Perforación de Pozos Petroleros. Métodos de Perforación. Los Fluidos de Perforación. Las Mechas y La Tubería de Perforación. Las Unidades de Control.CZ EvaÎncă nu există evaluări

- El Otro Golpe - Las Transformaciones en La Estructura Social Por El Terrorismo de EstadoDocument12 paginiEl Otro Golpe - Las Transformaciones en La Estructura Social Por El Terrorismo de EstadoLa Cámpora Bahía BlancaÎncă nu există evaluări

- Iso 26000Document8 paginiIso 26000Jose ChavezÎncă nu există evaluări

- Apisonadora mecánica mantenimientoDocument10 paginiApisonadora mecánica mantenimientoSebastian MartinezÎncă nu există evaluări

- Actividad de Puntos Evaluables - Escenario 2 - PRIMER BLOQUE-TEORICO - PRACTICO - IMPUESTO A LAS VENTAS Y RETENCION EN LA FUENTE - (GRUPO B01)Document5 paginiActividad de Puntos Evaluables - Escenario 2 - PRIMER BLOQUE-TEORICO - PRACTICO - IMPUESTO A LAS VENTAS Y RETENCION EN LA FUENTE - (GRUPO B01)Carolina ForeroÎncă nu există evaluări

- Calendario Judio FiestasDocument7 paginiCalendario Judio FiestasIvan MoralesÎncă nu există evaluări

- Problemas Transporte y AsignacionDocument2 paginiProblemas Transporte y AsignacionTommy Vite Bancayan75% (4)

- 1.5 El Rol Del Ingeniero CivilDocument3 pagini1.5 El Rol Del Ingeniero CivilKarla Banda0% (1)

- Reglamento Minisumo RC Junior 2020Document10 paginiReglamento Minisumo RC Junior 2020GUSTAVO ADOLFO FLOREZ PEÑALOZAÎncă nu există evaluări

- Huayacocotla 2019Document11 paginiHuayacocotla 2019ANGEL IGNACIO MARTINEZ ARMENGOLÎncă nu există evaluări

- Evaluación de Impactos Ambientales Del Corredor Vial Amazonas Norte Del PeruDocument104 paginiEvaluación de Impactos Ambientales Del Corredor Vial Amazonas Norte Del PeruDanalejandroÎncă nu există evaluări

- Hoja de Información Nº10Document8 paginiHoja de Información Nº10Moisés Sosa MasgoÎncă nu există evaluări

- Sistema de TransmisionDocument11 paginiSistema de TransmisionByron Adrian Clavijo100% (1)

- Tarea 8 PDFDocument39 paginiTarea 8 PDFLenguaje De MarcasÎncă nu există evaluări

- Audiencia virtual de alimentos reprogramada para el 1 de octubreDocument2 paginiAudiencia virtual de alimentos reprogramada para el 1 de octubreVICTOR FRANCISCO TORRES JIMENEZÎncă nu există evaluări

- Matriz objetivos calidadDocument12 paginiMatriz objetivos calidadMiguel Huarcaya MayhuaÎncă nu există evaluări

- Unidad 2 Generalidades Del ActivoDocument6 paginiUnidad 2 Generalidades Del ActivoKELLY JOHANNA RINCON LEALÎncă nu există evaluări

- Parte ADocument166 paginiParte APedro PerezÎncă nu există evaluări