S-ar putea să vă placă și

- Auditoría de las áreas de la empresa. ADGD0108De la EverandAuditoría de las áreas de la empresa. ADGD0108Încă nu există evaluări

- EvidenciaDocument21 paginiEvidenciaDanilo Mauricio TorresÎncă nu există evaluări

- UF0317 - Planificación de la auditoríaDe la EverandUF0317 - Planificación de la auditoríaÎncă nu există evaluări

- Pruebas de CumplimientoDocument3 paginiPruebas de Cumplimientofgomezm4Încă nu există evaluări

- Pruebas de AuditoriaDocument13 paginiPruebas de AuditoriaCesar Hurtado Salazar100% (1)

- Ejecucion de La Auditoria FinancieraDocument14 paginiEjecucion de La Auditoria FinancieraYuliza SalinasÎncă nu există evaluări

- Técnicas y Procedimientos de AuditoriaDocument7 paginiTécnicas y Procedimientos de AuditoriaAdonays ColinaÎncă nu există evaluări

- Trabajo 1 Auditoria IIIDocument10 paginiTrabajo 1 Auditoria IIIjulmairaÎncă nu există evaluări

- Procedimientos y Tecnicas de AuditoriaDocument12 paginiProcedimientos y Tecnicas de AuditoriaCocodrileSstoreÎncă nu există evaluări

- UNIDAD 3 Evidencias de AuditoriaDocument7 paginiUNIDAD 3 Evidencias de AuditoriaDaniely GaonaÎncă nu există evaluări

- Ejecucion de La Auditoria FinancieraDocument7 paginiEjecucion de La Auditoria FinancieraYuliza SalinasÎncă nu există evaluări

- Tecnicas de Auditoria y EjemplosDocument4 paginiTecnicas de Auditoria y EjemplosCristian TacoÎncă nu există evaluări

- PruebassDocument14 paginiPruebassBERTHING JUAN JOSE ANGLES PALACOÎncă nu există evaluări

- Pruebas de AuditoriaDocument6 paginiPruebas de Auditoriaangie lorena calderon garzonÎncă nu există evaluări

- Auditoria - SENADocument17 paginiAuditoria - SENAIre Victor KmachoÎncă nu există evaluări

- Tecnicas de AuditoriaDocument22 paginiTecnicas de AuditoriaAnghy Moncada VallejosÎncă nu există evaluări

- Evidencia de AuditoriaDocument7 paginiEvidencia de AuditoriaLeonardo Moreno100% (1)

- Semana 12Document27 paginiSemana 12estrellita_2000Încă nu există evaluări

- Sesión 2 Procedimientos de La AuditoriaDocument63 paginiSesión 2 Procedimientos de La AuditoriaJhon Josue Chinchayhuara SevillanoÎncă nu există evaluări

- Auditoria de Estados FinancierosDocument7 paginiAuditoria de Estados FinancierosMine SerranÎncă nu există evaluări

- Auditoria FinancieraDocument3 paginiAuditoria FinancieraMatematica FinancieraÎncă nu există evaluări

- Técnicas de AuditoríaDocument12 paginiTécnicas de Auditoríaandreita.asesor.onvacationÎncă nu există evaluări

- EvidenciaDocument21 paginiEvidenciaAmy Flordemaria Sierra RamirezÎncă nu există evaluări

- Ejecución de Auditoría en La Cuenta ClientesDocument6 paginiEjecución de Auditoría en La Cuenta ClientesRonald Guacho100% (2)

- Cuestionario de AuditoriaDocument8 paginiCuestionario de AuditoriauleytonÎncă nu există evaluări

- Etapas de Ejecución de AuditoríaDocument13 paginiEtapas de Ejecución de AuditoríaGustavo Garcia Sevilla0% (1)

- Auditoria 2Document18 paginiAuditoria 2Kellys Johana Fontalvo NietoÎncă nu există evaluări

- Auditoria procedimientos-ORIGINALDocument4 paginiAuditoria procedimientos-ORIGINALGreka D-oÎncă nu există evaluări

- Boletin 5010, 5020 y 5060Document22 paginiBoletin 5010, 5020 y 5060grr_185244Încă nu există evaluări

- Estudio y Evaluación Del Control de Ingresos y EgresosDocument9 paginiEstudio y Evaluación Del Control de Ingresos y EgresosOmar Ovando IIÎncă nu există evaluări

- 12 - Técnicas y Procedimientos de AuditoríaDocument6 pagini12 - Técnicas y Procedimientos de AuditoríaDouglas Batz100% (2)

- Examen 2Document14 paginiExamen 2eduplay 11Încă nu există evaluări

- CONVERSATORIODocument9 paginiCONVERSATORIOJonathan HernándezÎncă nu există evaluări

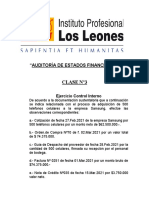

- Clase #3 de Auditoría de Estados FinancierosDocument4 paginiClase #3 de Auditoría de Estados FinancierosCamila ReyesÎncă nu există evaluări

- Tarea 5 de Audotiria Fiscal y FinancieraDocument10 paginiTarea 5 de Audotiria Fiscal y FinancieraFlory0% (1)

- Auditoria Financiera - 1Document11 paginiAuditoria Financiera - 1henry riveros bujaicoÎncă nu există evaluări

- Auditoria Del EfectivoDocument6 paginiAuditoria Del EfectivoOrielys CabarcasÎncă nu există evaluări

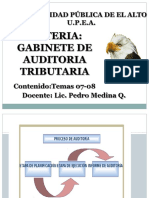

- Temas 07 - 08 Gabinete de Auditoria TributariaDocument27 paginiTemas 07 - 08 Gabinete de Auditoria Tributariajavier2387Încă nu există evaluări

- Grupo3 Carolain y Andreina - CuestionarioTema6Document3 paginiGrupo3 Carolain y Andreina - CuestionarioTema6Carolain CastroÎncă nu există evaluări

- Auditoria Financiera DiapositivasDocument23 paginiAuditoria Financiera Diapositivasjose morales pingoÎncă nu există evaluări

- Capítulo 8Document28 paginiCapítulo 8Karla MolinaÎncă nu există evaluări

- Programas de AuditoriaDocument24 paginiProgramas de AuditoriaJennifer Guillen Monge100% (2)

- La Prueba de Detalles de Saldos Es Un Procedimiento de Auditoría Que Implica Revisar y Verificar Individualmente Los Saldos de Cuentas Específicas en Los Estados Financieros de Una EmpresaDocument2 paginiLa Prueba de Detalles de Saldos Es Un Procedimiento de Auditoría Que Implica Revisar y Verificar Individualmente Los Saldos de Cuentas Específicas en Los Estados Financieros de Una Empresaguido choqueÎncă nu există evaluări

- Nia 330 - 312110Document7 paginiNia 330 - 312110Luis Fernando Loya PalaciosÎncă nu există evaluări

- Material Modulo 12Document21 paginiMaterial Modulo 12BuelvasÎncă nu există evaluări

- Procedimientos de Auditoría y Papeles de Trabajo de Una EmpresaDocument11 paginiProcedimientos de Auditoría y Papeles de Trabajo de Una Empresakarla nuñezÎncă nu există evaluări

- Nia 230Document4 paginiNia 230julioÎncă nu există evaluări

- Cuestionario de Papeles de TrabajoDocument7 paginiCuestionario de Papeles de TrabajoAlexis Arenas25% (4)

- Técnicas y Procedimientos de AuditoriaDocument5 paginiTécnicas y Procedimientos de AuditoriaAlejandra Catalán RecinosÎncă nu există evaluări

- Unidad 2Document33 paginiUnidad 2marpol90Încă nu există evaluări

- Cedulas Sumarias y AnaliticasDocument2 paginiCedulas Sumarias y Analiticasanviki84% (19)

- Pasivos Corrientes (Circulantes)Document24 paginiPasivos Corrientes (Circulantes)yormavi89% (18)

- Procedimientos de AuditoríaDocument15 paginiProcedimientos de AuditoríaRenzo AlvaradoÎncă nu există evaluări

- Unidad VII. EvidenciaDocument10 paginiUnidad VII. EvidenciaMirian MerelesÎncă nu există evaluări

- Nia 230Document3 paginiNia 230Geydy TaipeÎncă nu există evaluări

- Cap. 5 - Las Pruebas de AuditoríaDocument9 paginiCap. 5 - Las Pruebas de AuditoríaRenzoÎncă nu există evaluări

- Informacion AuditoriaDocument8 paginiInformacion AuditoriaJohana Ramos SepúlvedaÎncă nu există evaluări

- Tipos de EvidenciaDocument4 paginiTipos de EvidenciaYusmery GarridoÎncă nu există evaluări

- Aspectos Que El Auditor Debe Conocer Al Planear La Auditoría de Cuentas Por CobrarDocument3 paginiAspectos Que El Auditor Debe Conocer Al Planear La Auditoría de Cuentas Por CobrarKari De Paz LucianoÎncă nu există evaluări

- Ortiz, Juan RevistaGuía Protocolo Investigación TABASCODocument20 paginiOrtiz, Juan RevistaGuía Protocolo Investigación TABASCOSteven MahechaÎncă nu există evaluări

- Taller ORDocument7 paginiTaller ORJose LondoñoÎncă nu există evaluări

- Cómo Se Hace Una Monografia en La Unan LeónDocument36 paginiCómo Se Hace Una Monografia en La Unan LeónRolando ZambranaÎncă nu există evaluări

- No LeerDocument2 paginiNo LeerOSCAR FERNEY VARGAS HOLGUINÎncă nu există evaluări

- Mapa Mental Analisisyteoriamuestral Diana RDZDocument3 paginiMapa Mental Analisisyteoriamuestral Diana RDZDiana Teresa RodriguezÎncă nu există evaluări

- 5 - Diapositivas - Marco Teórico de Un Anteproyecto de InvestigaciónDocument10 pagini5 - Diapositivas - Marco Teórico de Un Anteproyecto de InvestigaciónLeidys VelasquezÎncă nu există evaluări

- Formulario Estadistica Medidas de DispersiónDocument1 paginăFormulario Estadistica Medidas de DispersiónJulio César ChávezÎncă nu există evaluări

- Topo MedicionDocument10 paginiTopo MedicionSebastian Merino AcuñaÎncă nu există evaluări

- Dosificación de La Materia de Metodología de Proyecto para El Desarrollo Endógeno Semestre I ConceptosDocument21 paginiDosificación de La Materia de Metodología de Proyecto para El Desarrollo Endógeno Semestre I ConceptosHerminioÎncă nu există evaluări

- 27 Introducción A La Estadística Tercero de PrimariaDocument7 pagini27 Introducción A La Estadística Tercero de PrimariaJOSE CRISTIAN LaurenteÎncă nu există evaluări

- Unidad 3-1Document7 paginiUnidad 3-1RocioÎncă nu există evaluări

- Mat 50140128 RegresionMultiple PDFDocument31 paginiMat 50140128 RegresionMultiple PDFrichardboscanÎncă nu există evaluări

- Camarena Castillo Revision Literaria Turismo PDFDocument77 paginiCamarena Castillo Revision Literaria Turismo PDFRichard Junior Salazar QuispeÎncă nu există evaluări

- Instrumentos para DNC PDFDocument24 paginiInstrumentos para DNC PDFpgonzalezv01Încă nu există evaluări

- MDS Reporte #2Document7 paginiMDS Reporte #2richardterriusÎncă nu există evaluări

- Circular 37Document27 paginiCircular 37Grisel CCÎncă nu există evaluări

- Ex Une en 12810 2 2005 PDFDocument3 paginiEx Une en 12810 2 2005 PDFwilmarÎncă nu există evaluări

- TESIS 1 ESTRATEG Gonzalez - Nunez - DirimoDocument165 paginiTESIS 1 ESTRATEG Gonzalez - Nunez - Dirimoyeiko cabsÎncă nu există evaluări

- Macizo Rocozo Ensayo TriaxialDocument15 paginiMacizo Rocozo Ensayo TriaxialPipe CastroÎncă nu există evaluări

- Soluciones-I2 - Seguridad Ciudadana y Gestion de FraudeDocument27 paginiSoluciones-I2 - Seguridad Ciudadana y Gestion de FraudeCésar Orbegozo MedinaÎncă nu există evaluări

- Esta Di SticaDocument13 paginiEsta Di SticaJohan GomezÎncă nu există evaluări

- Trabajo Practico Resumen Video AmaiDocument2 paginiTrabajo Practico Resumen Video AmaiYesenia LoboÎncă nu există evaluări

- Salinas Rivera SolangéDocument71 paginiSalinas Rivera SolangéSol Nathaly Salinas Rivera100% (1)

- Tarea 2 Teoria de PersonalidadDocument10 paginiTarea 2 Teoria de Personalidadmaricela polancoÎncă nu există evaluări

- 1.2. Técnicas e Instrumentos para La Recolección de Datos 1.-Observación DefiniciónDocument6 pagini1.2. Técnicas e Instrumentos para La Recolección de Datos 1.-Observación DefiniciónaldrinÎncă nu există evaluări

- Orezzoli Hoyle Carmen ElviraDocument56 paginiOrezzoli Hoyle Carmen ElviraSilvia SquisplÎncă nu există evaluări

- Modelo ServqualDocument8 paginiModelo ServqualalejandroÎncă nu există evaluări

- Lectura Evaluación de Desempeño EntrevistaDocument18 paginiLectura Evaluación de Desempeño Entrevistasonia soachaÎncă nu există evaluări

- Test de Inteligencia para Perros de Mas de 1 AñoDocument4 paginiTest de Inteligencia para Perros de Mas de 1 Añoomjgp123Încă nu există evaluări

- 6 MSA, Gage R&R Cont Data - SPDocument29 pagini6 MSA, Gage R&R Cont Data - SPrpdic100% (1)

- Banca Corporativa. Los Préstamos Sindicados, qué son y cómo funcionanDe la EverandBanca Corporativa. Los Préstamos Sindicados, qué son y cómo funcionanÎncă nu există evaluări

- Razonamiento Lógico Matemático para la toma de decisionesDe la EverandRazonamiento Lógico Matemático para la toma de decisionesEvaluare: 4.5 din 5 stele4.5/5 (8)

- Guías de auditorÍaDe la EverandGuías de auditorÍaEvaluare: 4 din 5 stele4/5 (4)

- Auditaría forense: Aplicada al campo administrativo y financiero, medio ambiente, cultural, social, política y tecnologíaDe la EverandAuditaría forense: Aplicada al campo administrativo y financiero, medio ambiente, cultural, social, política y tecnologíaEvaluare: 5 din 5 stele5/5 (4)

- Manual de goniometría: Evaluación de la movilidad articular (Color)De la EverandManual de goniometría: Evaluación de la movilidad articular (Color)Încă nu există evaluări

- Auditoría (MF0232_3): FINANZAS Y CONTABILIDADDe la EverandAuditoría (MF0232_3): FINANZAS Y CONTABILIDADÎncă nu există evaluări

- El oro y el caos: Quinientos años de imperialismo, deudas y derrumbesDe la EverandEl oro y el caos: Quinientos años de imperialismo, deudas y derrumbesEvaluare: 4 din 5 stele4/5 (1)

- Fundamentos de ginecología y obstetriciaDe la EverandFundamentos de ginecología y obstetriciaEvaluare: 3.5 din 5 stele3.5/5 (2)

- Una mirada práctica de la auditoríaDe la EverandUna mirada práctica de la auditoríaEvaluare: 5 din 5 stele5/5 (1)

- Resumen de El futuro es Fintech de Janos Barberis y Susanne ChishtiDe la EverandResumen de El futuro es Fintech de Janos Barberis y Susanne ChishtiEvaluare: 4 din 5 stele4/5 (2)

- Tecnología Blockchain - Lo Siguiente Más Grande: Introducción a Una Tecnología Que Puede Cambiar el MundoDe la EverandTecnología Blockchain - Lo Siguiente Más Grande: Introducción a Una Tecnología Que Puede Cambiar el MundoÎncă nu există evaluări

- MF0979_2 - Gestión operativa de tesoreríaDe la EverandMF0979_2 - Gestión operativa de tesoreríaEvaluare: 5 din 5 stele5/5 (1)

- Diccionario bilingüe de términos contablesDe la EverandDiccionario bilingüe de términos contablesÎncă nu există evaluări

- Moneda y banca. Ideas fundamentales y talleres de aplicaciónDe la EverandMoneda y banca. Ideas fundamentales y talleres de aplicaciónÎncă nu există evaluări

- Análisis financiero aplicado, bajo NIIF (16a. Edición)De la EverandAnálisis financiero aplicado, bajo NIIF (16a. Edición)Evaluare: 4 din 5 stele4/5 (4)

- Estrategias de Estudio: Consejos para aprobar los exámenesDe la EverandEstrategias de Estudio: Consejos para aprobar los exámenesEvaluare: 4 din 5 stele4/5 (6)

- UF0527 - Gestión y control administrativo de las operaciones de cajaDe la EverandUF0527 - Gestión y control administrativo de las operaciones de cajaÎncă nu există evaluări

- MF2180_2 - Suscripción de riesgos y emisión de pólizasDe la EverandMF2180_2 - Suscripción de riesgos y emisión de pólizasÎncă nu există evaluări

- MF0267_2 - Procesos económicos administrativos en agencias de viajesDe la EverandMF0267_2 - Procesos económicos administrativos en agencias de viajesÎncă nu există evaluări

- UF0524 - Gestión administrativa para el asesoramiento de productos y servicios financieros de pasivoDe la EverandUF0524 - Gestión administrativa para el asesoramiento de productos y servicios financieros de pasivoÎncă nu există evaluări

- El principio de igualdad en la actividad financiera.: El caso del acceso a los servicios financieros y el rescate de los bancos demasiado grandes para quebrar (too big to fail)De la EverandEl principio de igualdad en la actividad financiera.: El caso del acceso a los servicios financieros y el rescate de los bancos demasiado grandes para quebrar (too big to fail)Încă nu există evaluări

- Auditoría forense aplicada a la administración de la saludDe la EverandAuditoría forense aplicada a la administración de la saludÎncă nu există evaluări

- Estrategia CERO: Colpatria innovó para cambiar las costumbres financierasDe la EverandEstrategia CERO: Colpatria innovó para cambiar las costumbres financierasÎncă nu există evaluări

- Economía sin Banco Central: La banca libre en Chile (1860-1898)De la EverandEconomía sin Banco Central: La banca libre en Chile (1860-1898)Încă nu există evaluări