S-ar putea să vă placă și

- Ciclo Conversion EfectivoDocument3 paginiCiclo Conversion EfectivoCesar AlvarezÎncă nu există evaluări

- El Consumo Responsable de Electricidad en La Familia - Dia 2Document1 paginăEl Consumo Responsable de Electricidad en La Familia - Dia 2Cesar Alvarez0% (1)

- Tasa Interna de Crecimiento TRABAJO GRUPALDocument15 paginiTasa Interna de Crecimiento TRABAJO GRUPALCesar Alvarez100% (1)

- 308 - Grupo 1 - Leasing 5.1Document16 pagini308 - Grupo 1 - Leasing 5.1Cesar AlvarezÎncă nu există evaluări

- Qué Tanto Te Sirve El Deporte - Semana 13 Rodriguez 5 ADocument4 paginiQué Tanto Te Sirve El Deporte - Semana 13 Rodriguez 5 ACesar AlvarezÎncă nu există evaluări

- Situaciones para Resolver.1Document3 paginiSituaciones para Resolver.1Cesar AlvarezÎncă nu există evaluări

- Cámara Rápida para Registrar El Arte Efímero Y Cuidar El PlanetaDocument3 paginiCámara Rápida para Registrar El Arte Efímero Y Cuidar El PlanetaCesar AlvarezÎncă nu există evaluări

- Ser Adolescentes en El Perú Dia 1Document3 paginiSer Adolescentes en El Perú Dia 1Cesar AlvarezÎncă nu există evaluări

- Sin Prejuicios Ni Estereotipos - Rodriguez 5 ADocument2 paginiSin Prejuicios Ni Estereotipos - Rodriguez 5 ACesar AlvarezÎncă nu există evaluări

- Por Qué Nos PersignamosDocument4 paginiPor Qué Nos PersignamosCesar AlvarezÎncă nu există evaluări

- Arte Contemporáneo - Rodriguez - 5 ADocument2 paginiArte Contemporáneo - Rodriguez - 5 ACesar AlvarezÎncă nu există evaluări

- Somos Responsables de La Contaminación de La Tierra-5A - RodriguezDocument2 paginiSomos Responsables de La Contaminación de La Tierra-5A - RodriguezCesar AlvarezÎncă nu există evaluări

- Matematica Semana 14Document4 paginiMatematica Semana 14Cesar AlvarezÎncă nu există evaluări

- Qué Tipo de Corrupción EsDocument2 paginiQué Tipo de Corrupción EsCesar AlvarezÎncă nu există evaluări

- Cuadro de Doble EntradaDocument2 paginiCuadro de Doble EntradaCesar AlvarezÎncă nu există evaluări

- Aprendo en Casa Semana 14 5to GradoDocument13 paginiAprendo en Casa Semana 14 5to GradoCesar AlvarezÎncă nu există evaluări

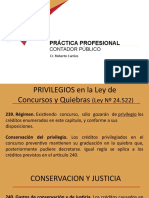

- Privilegios en El Concurso y La QuiebraDocument12 paginiPrivilegios en El Concurso y La QuiebraLAURAÎncă nu există evaluări

- Uni1 Act1 Est CasDocument2 paginiUni1 Act1 Est CasJaime PEREZ OSORIO100% (1)

- 5 AnticresisDocument4 pagini5 AnticresisTony LozÎncă nu există evaluări

- Problemas CumDocument13 paginiProblemas CumjuvermarsÎncă nu există evaluări

- Rol Tesorero, Carolina - Muñoz-Fase 1Document8 paginiRol Tesorero, Carolina - Muñoz-Fase 1Carolina MuñozÎncă nu există evaluări

- Paolantonio - Obligación Negociable Como Título ValorDocument11 paginiPaolantonio - Obligación Negociable Como Título ValorSebastian SwinnenÎncă nu există evaluări

- BUTRDocument3 paginiBUTRApaza JhesicaÎncă nu există evaluări

- RECAUDOS SISTEMA FISCAL 5cDocument11 paginiRECAUDOS SISTEMA FISCAL 5cAugusto PardoÎncă nu există evaluări

- Credito y Deuda PublicaDocument14 paginiCredito y Deuda PublicaSilvana CuelloÎncă nu există evaluări

- Datos Incompletos - Puerto AlegreDocument7 paginiDatos Incompletos - Puerto AlegreJorge CuyunÎncă nu există evaluări

- 50 Hojas Finanzas MultipleDocument50 pagini50 Hojas Finanzas MultipleJuan GoncebatÎncă nu există evaluări

- Modelo Del Crecimiento Económico Acelerado Tema 3Document3 paginiModelo Del Crecimiento Económico Acelerado Tema 3Romero EvelynÎncă nu există evaluări

- Actividad (Sintesis) de Derecho Civil Iii (Modulo Nº3)Document5 paginiActividad (Sintesis) de Derecho Civil Iii (Modulo Nº3)LeandroÎncă nu există evaluări

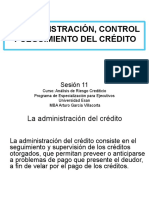

- Esan - PEE - Análisis de Riesgo Crediticio - Ses. 11Document26 paginiEsan - PEE - Análisis de Riesgo Crediticio - Ses. 11Gabriela Beatriz Alania CalixtoÎncă nu există evaluări

- Elementos Básicos para El Registro Contable de Las Organizaciones Aplicando La Partida DobleDocument19 paginiElementos Básicos para El Registro Contable de Las Organizaciones Aplicando La Partida DobleHECTOR JAEL CRUZ LOPEZÎncă nu există evaluări

- Análisis Vertical y Horizontal de La Empresa Bimbo (Alcantara Reyes Erik)Document6 paginiAnálisis Vertical y Horizontal de La Empresa Bimbo (Alcantara Reyes Erik)Erik Alcantara Reyes100% (1)

- SUPUESTOS Impuesto SociedadDocument3 paginiSUPUESTOS Impuesto SociedadÁngela García RivasÎncă nu există evaluări

- Ejercicios Analisis Financiero EBAUDocument10 paginiEjercicios Analisis Financiero EBAUJuan SaldañaÎncă nu există evaluări

- Adenda 1 Contrato Concesion RDNFO PDFDocument9 paginiAdenda 1 Contrato Concesion RDNFO PDFLUCERO IRENE TACO CHURATAÎncă nu există evaluări

- Proyecciones y PresupuestoDocument16 paginiProyecciones y Presupuestokatherine100% (2)

- El Endoso y Su ClasificaciónDocument6 paginiEl Endoso y Su ClasificaciónOscar FernandoÎncă nu există evaluări

- Excepcion de Pago ParcialDocument5 paginiExcepcion de Pago ParcialRipamonti RipaÎncă nu există evaluări

- Cobro CoactivoDocument49 paginiCobro CoactivoAlexandra España CaicedoÎncă nu există evaluări

- Solicita Apertura de Concurso PreventivoDocument32 paginiSolicita Apertura de Concurso PreventivoRominaSuarezÎncă nu există evaluări

- Ejercicio No. 7 de Luz Marina VelasteguiDocument2 paginiEjercicio No. 7 de Luz Marina VelasteguiMario100% (1)

- Formato Modelo de Derecho de PeticiónDocument2 paginiFormato Modelo de Derecho de PeticiónAlberto Villalba cardozoÎncă nu există evaluări

- Taller 1 Parte 2 - Mat-206Document2 paginiTaller 1 Parte 2 - Mat-206Robert Alfonsin AlgarrobaÎncă nu există evaluări

- Desarrollo Clase 19-05-2020Document10 paginiDesarrollo Clase 19-05-2020Maria Jesus Ojeda CaroÎncă nu există evaluări

- Análisis BAESA 05112020 - SNDocument7 paginiAnálisis BAESA 05112020 - SNPatriciaÎncă nu există evaluări

- Trabajo Mercantil 1Document6 paginiTrabajo Mercantil 1Shi GraÎncă nu există evaluări