Documente Academic

Documente Profesional

Documente Cultură

Formula Ire 2058 A

Încărcat de

anzgelzDrepturi de autor

Formate disponibile

Partajați acest document

Partajați sau inserați document

Vi se pare util acest document?

Este necorespunzător acest conținut?

Raportați acest documentDrepturi de autor:

Formate disponibile

Formula Ire 2058 A

Încărcat de

anzgelzDrepturi de autor:

Formate disponibile

Réinitialiser le formulaire Valider et imprimer

N° 10951 ✱ 08 @ internet - DGI

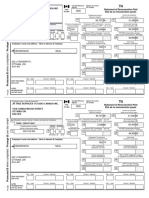

Formulaire obligatoire (article 53 A 9 DÉTERMINATION DU RÉSULTAT FISCAL D.G.I. N° 2058-A 6

du Code général des impôts) (2006)

Exercice N, clos le :

*

Néant

Désignation de l’entreprise :

I. RÉINTÉGRATIONS BÉNÉFICE COMPTABLE DE L’EXERCICE WA

Rémunération du travail

(entreprises à l’IR)

{ de l’exploitant ou des associés

de son conjoint

Avantages personnels non déductibles * (sauf amortissements à porter ligne ci-dessous)

moins part déductible* à réintégrer :

WB

WC

WD

déduction du résultat fiscal

Charges non admises en

Amortissements excédentaires (art. 39-4 du C.G.I.) et autres amortissements non déductibles WE

Autres charges et dépenses somptuaires visées à l’art. 39-4 du C.G.I.* WF

WG

1 er E X E M P L A I R E D E S T I N É A L ’ A D M I N I S T R AT I O N

Taxe sur les voitures particulières des sociétés (entreprises à l’IS)

Provisions et charges à payer non déductibles (cf. tableau 2058-B, cadre III)* WI

Amendes et pénalités (nature : ............................................................................................................................................................) WJ

Impôt sur les sociétés et imposition forfaitaire annuelle (cf. nouveautés page 10 de la notice 2032) WK

Bénéfices réalisés par une société Résultats bénéficiaires visés

Quote-part de personnes ou un GIE WL à l’article 209 B du CGI L7 K7

Régimes d’imposition

impositions différées

Moins-values nettes à long terme WM

particuliers et

Fraction imposable des plus-values réalisées au

cours d’exercices antérieurs*

{ - Plus-values nettes à court terme

- Plus-values soumises au régime des fusions

WN

WO

Écarts de valeurs liquidatives sur OPCVM* (entreprises à l’IS) XR

Réintégrations diverses à Intérêts excédentaires Zones d’entreprises*

détailler sur feuillet séparé ( dont : (art. 39-1-3e et 212 du C.G.I.) SU (activité exonérée) SW ) WQ

TOTAL I WR

II. DÉDUCTIONS PERTE COMPTABLE DE L’EXERCICE WS

Quote-part dans les pertes subies par une société de personnes ou un G.I.E.* WT

Provisions et charges à payer non déductibles, antérieurement taxées, et réintégrées dans les résultats comptables de l’exercice (cf. tableau 2058-B, cadre III) WU

(16 % pour les entreprises

{

- imposées aux taux de 19 %, 15 % WV

soumises à l’impôt sur le revenu)*

Plus-values L8

Régimes d’imposition particuliers

nettes - imposées au taux de 8 %

et impositions différées

à

long terme - imputées sur les moins-values nettes à long terme antérieures WW

- imputées sur les

déficits antérieurs WX XB

Fraction des plus-values nettes à court terme de l’exercice dont l’imposition est différée* WZ

Régime des sociétés mères et des filiales * quote-part des frais et charges restant imposable,

Produit net des actions et parts d’intérêts : ( à déduire des produits nets de participations ) XA

Février 2006 – 5 011610 1

Déduction autorisée au titre des investissements réalisés dans les collectivités d’Outre-mer*. ZY

Majoration d’amortissement* XD

d’incitation

Mesures

Entreprises nouvelles - (Reprise Entreprises nouvelles Entreprises créées en Corse

)

K9

et exonérations*

L2 L3 XF

Abattement sur

d’entreprises en difficultés 44 septies) 44 sexies (art. 208 quater A)

le bénéfice

Entreprises créées en Corse Jeune entreprises innovantes Pôle de compétitivité

(art. 208 sexies) L4 (art. 44 sexies OA) L5 (art. 44 undecies) L6

Sociétés investissements Zone franche Corse Zone franche urbaine

Immobiliers cotées (art. 208c) K3 (art. 44 decies) O/T (art. 44 octies) O/V

N° 2058-A – IMPRIMERIE NATIONALE

Écarts de valeurs liquidatives sur OPCVM* (entreprises à l’IS) XS

(

Déductions diverses à détailler sur feuillet séparé dont créance dégagée par le report en arrière du déficit* (entreprises à l’IS) ZI ) XG

III. RÉSULTAT FISCAL TOTAL II XH

Résultat fiscal avant imputation des déficits reportables :

Déficit de l’exercice reporté en arrière (entreprises à l’IS)

{ bénéfice (I moins II)

déficit (II moins I)

XI

ZL

XJ

Déficits antérieurs imputés sur les résultats de l’exercice (entreprises à l’IS) XL

RÉSULTAT FISCAL BÉNÉFICE (ligne XN) ou DÉFICIT reportable en avant (ligne XO) XN XO

* Des explications concernant cette rubrique sont données dans la notice n° 2032.

N° 10951 ✱ 08 @ internet - DGI

Formulaire obligatoire (article 53 A 9 DÉTERMINATION DU RÉSULTAT FISCAL D.G.I. N° 2058-A 6

du Code général des impôts) (2006)

Exercice N, clos le :

*

Néant

Désignation de l’entreprise :

I. RÉINTÉGRATIONS BÉNÉFICE COMPTABLE DE L’EXERCICE WA

Rémunération du travail

(entreprises à l’IR)

{ de l’exploitant ou des associés

de son conjoint

Avantages personnels non déductibles * (sauf amortissements à porter ligne ci-dessous)

moins part déductible* à réintégrer :

WB

WC

WD

déduction du résultat fiscal

Charges non admises en

Amortissements excédentaires (art. 39-4 du C.G.I.) et autres amortissements non déductibles WE

Autres charges et dépenses somptuaires visées à l’art. 39-4 du C.G.I.* WF

Taxe sur les voitures particulières des sociétés (entreprises à l’IS) WG

2e EXEMPLAIRE DESTINÉ A L’ADMINISTRATION

Provisions et charges à payer non déductibles (cf. tableau 2058-B, cadre III)* WI

Amendes et pénalités (nature : ............................................................................................................................................................) WJ

Impôt sur les sociétés et imposition forfaitaire annuelle (cf. nouveautés page 10 de la notice 2032) WK

Bénéfices réalisés par une société Résultats bénéficiaires visés

Quote-part de personnes ou un GIE WL à l’article 209 B du CGI L7 K7

Régimes d’imposition

impositions différées

Moins-values nettes à long terme WM

particuliers et

Fraction imposable des plus-values réalisées au

cours d’exercices antérieurs*

{ - Plus-values nettes à court terme

- Plus-values soumises au régime des fusions

WN

WO

Écarts de valeurs liquidatives sur OPCVM* (entreprises à l’IS) XR

Réintégrations diverses à Intérêts excédentaires Zones d’entreprises*

détailler sur feuillet séparé ( dont : (art. 39-1-3e et 212 du C.G.I.) SU (activité exonérée) SW ) WQ

TOTAL I WR

II. DÉDUCTIONS PERTE COMPTABLE DE L’EXERCICE WS

Quote-part dans les pertes subies par une société de personnes ou un G.I.E.* WT

Provisions et charges à payer non déductibles, antérieurement taxées, et réintégrées dans les résultats comptables de l’exercice (cf. tableau 2058-B, cadre III) WU

(16 % pour les entreprises

{

- imposées aux taux de 19 %, 15 % WV

soumises à l’impôt sur le revenu)*

Plus-values L8

Régimes d’imposition particuliers

nettes - imposées au taux de 8 %

et impositions différées

à

long terme - imputées sur les moins-values nettes à long terme antérieures WW

- imputées sur les

déficits antérieurs WX XB

Fraction des plus-values nettes à court terme de l’exercice dont l’imposition est différée* WZ

Février 2006 – 5 011610 1

Régime des sociétés mères et des filiales * quote-part des frais et charges restant imposable,

Produit net des actions et parts d’intérêts : ( à déduire des produits nets de participations ) XA

Déduction autorisée au titre des investissements réalisés dans les collectivités d’Outre-mer*. ZY

Majoration d’amortissement* XD

d’incitation

Mesures

Entreprises nouvelles - (Reprise Entreprises nouvelles Entreprises créées en Corse

)

K9

et exonérations*

L2 L3 XF

Abattement sur

d’entreprises en difficultés 44 septies) 44 sexies (art. 208 quater A)

le bénéfice

Entreprises créées en Corse Jeune entreprises innovantes Pôle de compétitivité

(art. 208 sexies) L4 (art. 44 sexies OA) L5 (art. 44 undecies) L6

N° 2058-A – IMPRIMERIE NATIONALE

Sociétés investissements Zone franche Corse Zone franche urbaine

Immobiliers cotées (art. 208c) K3 (art. 44 decies) O/T (art. 44 octies) O/V

Écarts de valeurs liquidatives sur OPCVM* (entreprises à l’IS) XS

(

Déductions diverses à détailler sur feuillet séparé dont créance dégagée par le report en arrière du déficit* (entreprises à l’IS) ZI ) XG

III. RÉSULTAT FISCAL TOTAL II XH

Résultat fiscal avant imputation des déficits reportables :

Déficit de l’exercice reporté en arrière (entreprises à l’IS)

{ bénéfice (I moins II)

déficit (II moins I)

XI

ZL

XJ

Déficits antérieurs imputés sur les résultats de l’exercice (entreprises à l’IS) XL

RÉSULTAT FISCAL BÉNÉFICE (ligne XN) ou DÉFICIT reportable en avant (ligne XO) XN XO

* Des explications concernant cette rubrique sont données dans la notice n° 2032.

N° 10951 ✱ 08

@ internet - DGI

Formulaire obligatoire (article 53 A 9 DÉTERMINATION DU RÉSULTAT FISCAL D.G.I. N°(2006)

2058-A 6

du Code général des impôts)

Exercice N, clos le :

*

Néant

Désignation de l’entreprise :

I. RÉINTÉGRATIONS BÉNÉFICE COMPTABLE DE L’EXERCICE WA

Rémunération du travail

(entreprises à l’IR)

{ de l’exploitant ou des associés

de son conjoint

Avantages personnels non déductibles * (sauf amortissements à porter ligne ci-dessous)

moins part déductible* à réintégrer :

WB

WC

WD

déduction du résultat fiscal

Charges non admises en

Amortissements excédentaires (art. 39-4 du C.G.I.) et autres amortissements non déductibles WE

WF

E X E M P L A I R E A C O N S E RV E R PA R L E D É C L A R A N T

Autres charges et dépenses somptuaires visées à l’art. 39-4 du C.G.I.*

Taxe sur les voitures particulières des sociétés (entreprises à l’IS) WG

Provisions et charges à payer non déductibles (cf. tableau 2058-B, cadre III)* WI

Amendes et pénalités (nature : ............................................................................................................................................................) WJ

Impôt sur les sociétés et imposition forfaitaire annuelle (cf. nouveautés page 10 de la notice 2032) WK

Bénéfices réalisés par une société Résultats bénéficiaires visés

Quote-part de personnes ou un GIE WL à l’article 209 B du CGI L7 K7

Régimes d’imposition

impositions différées

Moins-values nettes à long terme WM

particuliers et

Fraction imposable des plus-values réalisées au

cours d’exercices antérieurs*

{ - Plus-values nettes à court terme

- Plus-values soumises au régime des fusions

WN

WO

Écarts de valeurs liquidatives sur OPCVM* (entreprises à l’IS) XR

Réintégrations diverses à Intérêts excédentaires Zones d’entreprises*

détailler sur feuillet séparé ( dont : (art. 39-1-3e et 212 du C.G.I.) SU (activité exonérée) SW ) WQ

TOTAL I WR

II. DÉDUCTIONS PERTE COMPTABLE DE L’EXERCICE WS

Quote-part dans les pertes subies par une société de personnes ou un G.I.E.* WT

Provisions et charges à payer non déductibles, antérieurement taxées, et réintégrées dans les résultats comptables de l’exercice (cf. tableau 2058-B, cadre III) WU

(16 % pour les entreprises

{

- imposées aux taux de 19 %, 15 % WV

soumises à l’impôt sur le revenu)*

Plus-values L8

Régimes d’imposition particuliers

nettes - imposées au taux de 8 %

et impositions différées

à

long terme - imputées sur les moins-values nettes à long terme antérieures WW

- imputées sur les

déficits antérieurs WX XB

Fraction des plus-values nettes à court terme de l’exercice dont l’imposition est différée* WZ

Régime des sociétés mères et des filiales * quote-part des frais et charges restant imposable,

Produit net des actions et parts d’intérêts : ( à déduire des produits nets de participations ) XA

Février 2006 – 5 011610 1

Déduction autorisée au titre des investissements réalisés dans les collectivités d’Outre-mer*. ZY

Majoration d’amortissement* XD

d’incitation

Mesures

Entreprises nouvelles - (Reprise Entreprises nouvelles Entreprises créées en Corse

)

K9

et exonérations*

L2 L3 XF

Abattement sur

d’entreprises en difficultés 44 septies) 44 sexies (art. 208 quater A)

le bénéfice

Entreprises créées en Corse Jeune entreprises innovantes Pôle de compétitivité

(art. 208 sexies) L4 (art. 44 sexies OA) L5 (art. 44 undecies) L6

Sociétés investissements Zone franche Corse Zone franche urbaine

Immobiliers cotées (art. 208c) K3 (art. 44 decies) O/T (art. 44 octies) O/V

N° 2058-A – IMPRIMERIE NATIONALE

Écarts de valeurs liquidatives sur OPCVM* (entreprises à l’IS) XS

(

Déductions diverses à détailler sur feuillet séparé dont créance dégagée par le report en arrière du déficit* (entreprises à l’IS) ZI ) XG

III. RÉSULTAT FISCAL TOTAL II XH

Résultat fiscal avant imputation des déficits reportables :

Déficit de l’exercice reporté en arrière (entreprises à l’IS)

{ bénéfice (I moins II)

déficit (II moins I)

XI

ZL

XJ

Déficits antérieurs imputés sur les résultats de l’exercice (entreprises à l’IS) XL

RÉSULTAT FISCAL BÉNÉFICE (ligne XN) ou DÉFICIT reportable en avant (ligne XO) XN XO

* Des explications concernant cette rubrique sont données dans la notice n° 2032.

S-ar putea să vă placă și

- Série 1Document212 paginiSérie 1Apollinaire Kouassi100% (1)

- QCM FiscalitéDocument7 paginiQCM FiscalitéLahcen Outerga100% (1)

- TempDocument3 paginiTempPierre DA COLÎncă nu există evaluări

- Cours Audit FiscalDocument15 paginiCours Audit Fiscalballa pierre koivoguiÎncă nu există evaluări

- Avis de Facturation: MensuelleDocument2 paginiAvis de Facturation: MensuelleKirama AbdelillahÎncă nu există evaluări

- 13.07.2022 Facture: BT Force Motrice IndustrielleDocument2 pagini13.07.2022 Facture: BT Force Motrice Industriellealan meclanÎncă nu există evaluări

- T4 2022 Submission 19710734 Johansson 5 PDFDocument2 paginiT4 2022 Submission 19710734 Johansson 5 PDFBobÎncă nu există evaluări

- Avis D Impot 2023 Sur Les Revenus 2022 2Document3 paginiAvis D Impot 2023 Sur Les Revenus 2022 2fisipisÎncă nu există evaluări

- W4A - Toyota Kata For Lean Construction PDFDocument72 paginiW4A - Toyota Kata For Lean Construction PDFMelyssa Carazas BarriosÎncă nu există evaluări

- Formulaire Feuille Declaration Chiffre Affaire Auto EntrepreneurDocument2 paginiFormulaire Feuille Declaration Chiffre Affaire Auto EntrepreneurCzizou CzizouÎncă nu există evaluări

- Attestation in Dem Nites Journal I EresDocument2 paginiAttestation in Dem Nites Journal I EresVicky ThéanaÎncă nu există evaluări

- CPF LFI 2024 CompressedDocument146 paginiCPF LFI 2024 Compressedtiavina.rakotonirina034Încă nu există evaluări

- 2058 A Resultat FiscalDocument3 pagini2058 A Resultat Fiscallea.ahmedtayebÎncă nu există evaluări

- 2058 - A 2022 Conche Du MimbeauDocument3 pagini2058 - A 2022 Conche Du MimbeauArnaud RasoÎncă nu există evaluări

- Liasse FiscaleDocument52 paginiLiasse FiscalelongvanhtÎncă nu există evaluări

- Fruits Et Légumes PDFDocument4 paginiFruits Et Légumes PDFLoulÎncă nu există evaluări

- F 2033fullDocument19 paginiF 2033fullLilia DjaffarÎncă nu există evaluări

- KRETZ & PARTNERS - sociauxDocument28 paginiKRETZ & PARTNERS - sociauxHERVEÎncă nu există evaluări

- Mind Map DuPontDocument1 paginăMind Map DuPontlauraÎncă nu există evaluări

- Formulaire 2058Document1 paginăFormulaire 2058chaima MdÎncă nu există evaluări

- Page 62-63Document1 paginăPage 62-63morletlina08Încă nu există evaluări

- Comptes N 2018Document5 paginiComptes N 2018wladeski poutineÎncă nu există evaluări

- t4 Fill 23eDocument2 paginit4 Fill 23eLynÎncă nu există evaluări

- 3-T4- salaire de l'employéDocument2 pagini3-T4- salaire de l'employésobÎncă nu există evaluări

- t4 Fill 22eDocument2 paginit4 Fill 22eMariola AlkuÎncă nu există evaluări

- t4 Fill 23eDocument2 paginit4 Fill 23eAdemuyiwa OlaniyiÎncă nu există evaluări

- Relance Éco RECAPDocument1 paginăRelance Éco RECAPMohammed ErroudiÎncă nu există evaluări

- Etat 301 302 DisaDocument16 paginiEtat 301 302 DisaGNABRO RICHMOND CHRIS CEDRIC DORVALÎncă nu există evaluări

- DIGILEODocument17 paginiDIGILEOIbrahim DahmanÎncă nu există evaluări

- Liasse 2058 ADocument1 paginăLiasse 2058 AHIDAYA SADMIÎncă nu există evaluări

- Tableau - 2058 ADocument2 paginiTableau - 2058 ALo LiÎncă nu există evaluări

- Modèle Bilan FiscalDocument6 paginiModèle Bilan Fiscaliamrichnow0% (1)

- Toutes SocieteDocument607 paginiToutes SocieteEmma RobertÎncă nu există evaluări

- Yzee ServicesDocument44 paginiYzee ServicesIbrahim DahmanÎncă nu există evaluări

- ACIAL - Comptes Sociaux 2018Document69 paginiACIAL - Comptes Sociaux 2018Philippe CrespinÎncă nu există evaluări

- Assujettis Et Redevables Patiels Coefficient de DeductionDocument4 paginiAssujettis Et Redevables Patiels Coefficient de Deductionthomas dÎncă nu există evaluări

- Year AnnéeDocument1 paginăYear Annéecnzd82r6ncÎncă nu există evaluări

- Montage DBC LGV SeaDocument65 paginiMontage DBC LGV SeaAzziz MIFTAHÎncă nu există evaluări

- Fichedescriptiveformulaire 5357Document3 paginiFichedescriptiveformulaire 5357lagaff8472Încă nu există evaluări

- 19 (10-01) 9C3 Comptes de Résultat-Revue Du Résultat FiscalDocument2 pagini19 (10-01) 9C3 Comptes de Résultat-Revue Du Résultat FiscalHadchi dhouhaÎncă nu există evaluări

- ElectronicsDocument15 paginiElectronicspriakakapoorÎncă nu există evaluări

- ISILISDocument38 paginiISILISIbrahim DahmanÎncă nu există evaluări

- Cotatio R+1Document1 paginăCotatio R+1Don Prévu IbambiÎncă nu există evaluări

- Demarche Du Diagnostic FinancierDocument1 paginăDemarche Du Diagnostic Financiermeli agnesÎncă nu există evaluări

- Etat 301 302 Amp Disa PDF FreeDocument31 paginiEtat 301 302 Amp Disa PDF FreeLucienne AmangniÎncă nu există evaluări

- Formulaire 2735 2014Document4 paginiFormulaire 2735 2014chris RossetÎncă nu există evaluări

- Conditions D'emploi Des VacatairesDocument4 paginiConditions D'emploi Des VacatairesPROUT5Încă nu există evaluări

- T4 Neal H 2022Document2 paginiT4 Neal H 20229gfydvypg9Încă nu există evaluări

- CAP2CALLDocument44 paginiCAP2CALLIbrahim DahmanÎncă nu există evaluări

- Afriquia Gaz PDFDocument4 paginiAfriquia Gaz PDFbennounanadaÎncă nu există evaluări

- Camar IsDocument45 paginiCamar IsIbrahim DahmanÎncă nu există evaluări

- Ante LesDocument43 paginiAnte LesIbrahim DahmanÎncă nu există evaluări

- Pyt423s EeDocument1 paginăPyt423s Eegillrajkamal9Încă nu există evaluări

- 301 bis G n° 29Document1 pagină301 bis G n° 29Rachid BenchertaneÎncă nu există evaluări

- Year Année: Employee's Name and Address - Nom Et Adresse de L'employéDocument2 paginiYear Année: Employee's Name and Address - Nom Et Adresse de L'employéLynÎncă nu există evaluări

- TellisDocument44 paginiTellisIbrahim DahmanÎncă nu există evaluări

- T4 Neal H 2022Document2 paginiT4 Neal H 20229gfydvypg9Încă nu există evaluări

- Cer 2052Document3 paginiCer 2052Hassan AyyadÎncă nu există evaluări

- Serie G50ADocument2 paginiSerie G50Arabeh100% (9)

- 301 Bis 2020 Sarl ........Document5 pagini301 Bis 2020 Sarl ........Naçer - Eddine HADJIÎncă nu există evaluări

- Batiment 2Document3 paginiBatiment 2nikodem.slabosz53Încă nu există evaluări

- Résultat FiscalDocument38 paginiRésultat FiscalMounir AchaouiÎncă nu există evaluări

- Serie G50ADocument2 paginiSerie G50Atazch ct100% (1)

- 2033-Liasse Réél SimplifiéDocument7 pagini2033-Liasse Réél SimplifiéMarieme InaniÎncă nu există evaluări

- Ma Bulletin Officiel Dated 1953-07-24 No 2126Document42 paginiMa Bulletin Officiel Dated 1953-07-24 No 2126chawkirim29Încă nu există evaluări

- Declaration Annuelle Des Salaires Et Des Cotisations Version 05Document1 paginăDeclaration Annuelle Des Salaires Et Des Cotisations Version 05Hubert TanoÎncă nu există evaluări

- Cours AlaouiDocument1 paginăCours AlaouiM HomeÎncă nu există evaluări

- Règlement - Tableau Synoptique D'achatDocument2 paginiRèglement - Tableau Synoptique D'achatYoucef Seghier100% (1)

- ActifDocument2 paginiActifaurore arnaudÎncă nu există evaluări

- Ei T4e Slip 2022Document2 paginiEi T4e Slip 2022philippeouellette88Încă nu există evaluări

- SLS0075 Top Machinery Fac - 2022 - 4329Document6 paginiSLS0075 Top Machinery Fac - 2022 - 4329saad ouajjouÎncă nu există evaluări

- Formulaire Unique 1 PDFDocument3 paginiFormulaire Unique 1 PDFHadis KanoÎncă nu există evaluări

- RedressementDocument38 paginiRedressementMohamed ElÎncă nu există evaluări

- T4e Fill 21eDocument2 paginiT4e Fill 21ezea adiÎncă nu există evaluări

- Declaration Fiscale D'Existence: Personnes MoralesDocument3 paginiDeclaration Fiscale D'Existence: Personnes MoralesJessica DumontagneÎncă nu există evaluări

- Bouyguestelecom Facture 20151120Document1 paginăBouyguestelecom Facture 20151120Aleksania NolanÎncă nu există evaluări

- Correction de CasDocument10 paginiCorrection de CasNourredine SabriÎncă nu există evaluări

- Ux CF3Document13 paginiUx CF3Lalaina RamÎncă nu există evaluări

- Declaration - ITS - JANVIER 2022Document2 paginiDeclaration - ITS - JANVIER 2022Valentin issoufou KyÎncă nu există evaluări

- Le Cockpit Crez Votre PatrimoineDocument1 paginăLe Cockpit Crez Votre PatrimoineSamir TouatiÎncă nu există evaluări

- 04 2022 Sawadogo Wilfried 33373Document2 pagini04 2022 Sawadogo Wilfried 33373Pepito Equation PoshpeyÎncă nu există evaluări

- Chapitre 1 Eco de La Protection SocialeDocument37 paginiChapitre 1 Eco de La Protection SocialeAurélie AntÎncă nu există evaluări

- Quittance - COPROTEV CAMEROUN (COPROTEV) (CSIPLI WOURI - CRIL1)Document4 paginiQuittance - COPROTEV CAMEROUN (COPROTEV) (CSIPLI WOURI - CRIL1)jack djomoÎncă nu există evaluări

- SLSLSLLSLSLSLSLSPDocument13 paginiSLSLSLLSLSLSLSLSPFlorina DănilăÎncă nu există evaluări

- Bulletin IF207512972021Document1 paginăBulletin IF207512972021slimconseilsÎncă nu există evaluări

- TM 6Document6 paginiTM 6aouadÎncă nu există evaluări

- INTRODUCTION À L'IMPÔT SUR LE REVENU ImpressionDocument2 paginiINTRODUCTION À L'IMPÔT SUR LE REVENU ImpressionEl Ibrahima BâÎncă nu există evaluări

- Annexe 2Document1 paginăAnnexe 2Assad AbdiÎncă nu există evaluări

- Chapitre 1 - Introduction À L'étude de La Fiscalité MarocaineDocument11 paginiChapitre 1 - Introduction À L'étude de La Fiscalité MarocaineOuthmane BakkouÎncă nu există evaluări