S-ar putea să vă placă și

- Ejer Analisis Balances I A. PatrimonialDocument2 paginiEjer Analisis Balances I A. PatrimonialKaren Melissa Ortega TorresÎncă nu există evaluări

- Archivodiapositiva 202392715401Document8 paginiArchivodiapositiva 202392715401Cristina GranizoÎncă nu există evaluări

- Eecctpnº22 2021Document3 paginiEecctpnº22 2021luli larghiÎncă nu există evaluări

- Estado de Flujo de EfectivoDocument8 paginiEstado de Flujo de EfectivoMatías BinaghiÎncă nu există evaluări

- Ejercicio de Contabilidad VDocument4 paginiEjercicio de Contabilidad VJP JPÎncă nu există evaluări

- Excel Plantilla Ordinaria 22-23 TardeDocument3 paginiExcel Plantilla Ordinaria 22-23 Tardexamartin2024Încă nu există evaluări

- Balance Sumas y SaldosDocument2 paginiBalance Sumas y SaldosPriscila Blázquez GuerraÎncă nu există evaluări

- EFE - San RamonDocument2 paginiEFE - San Ramonalex sosaÎncă nu există evaluări

- PracticaDocument9 paginiPracticaAngela Cruz AlayoÎncă nu există evaluări

- 3 7 Construyendo EFCDocument6 pagini3 7 Construyendo EFCAriel RÎncă nu există evaluări

- Ejercicio 3 Convergencia A IFRSDocument10 paginiEjercicio 3 Convergencia A IFRSguillermo leiton veraÎncă nu există evaluări

- Gil A. Nolasco Mat. 15-8308, Tarea I, Practica de Contabilidad IDocument6 paginiGil A. Nolasco Mat. 15-8308, Tarea I, Practica de Contabilidad IBeri Saray PaezÎncă nu există evaluări

- EstadoFinancieroPYMESolaDocument18 paginiEstadoFinancieroPYMESolaIvy baquerizo julcaÎncă nu există evaluări

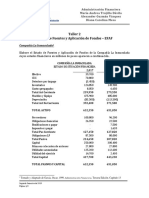

- Taller 1Document9 paginiTaller 1Marcela MartinezÎncă nu există evaluări

- Ecpn 1Document2 paginiEcpn 1Evert Quesquén VásquezÎncă nu există evaluări

- Ecpn 1 PDFDocument2 paginiEcpn 1 PDFahoyos_1387Încă nu există evaluări

- Cuestionario No.1.Domingo 06 de Marzo. - Revisión Del IntentoDocument26 paginiCuestionario No.1.Domingo 06 de Marzo. - Revisión Del Intentovictor muñozÎncă nu există evaluări

- Caso 4 EEFF (Resuelto)Document7 paginiCaso 4 EEFF (Resuelto)Jhoseling Soto SalasÎncă nu există evaluări

- Tarea 5 de Practica de Contabilidad 1Document12 paginiTarea 5 de Practica de Contabilidad 1Hary TineoÎncă nu există evaluări

- Efe, EspañaDocument7 paginiEfe, EspañaJuan PedugiaÎncă nu există evaluări

- Administración Financiera Del Efectivo e Inversiones TemporalesDocument7 paginiAdministración Financiera Del Efectivo e Inversiones TemporalesMaria YacilaÎncă nu există evaluări

- Solucionario FEL - Flujo de Efectivo Operativo - Estado Del Flujo de EfectivoDocument3 paginiSolucionario FEL - Flujo de Efectivo Operativo - Estado Del Flujo de EfectivoJuan RojasÎncă nu există evaluări

- Ee FFDocument3 paginiEe FFMAYKIN ALEXIS FLORES NEYRAÎncă nu există evaluări

- Caso 02 Flujo EfectivoDocument3 paginiCaso 02 Flujo EfectivoHitsugaya KyungsooÎncă nu există evaluări

- Flujos de Caja (Chash Flow) : Finanzas de La EmpresaDocument21 paginiFlujos de Caja (Chash Flow) : Finanzas de La EmpresaByron PocasangreÎncă nu există evaluări

- Patrimonio Tiempos ModernosDocument3 paginiPatrimonio Tiempos ModernosCatalina Caballero ZamoraÎncă nu există evaluări

- CO13252 Contabilidad y Costos 5Document6 paginiCO13252 Contabilidad y Costos 5Ageo RosasÎncă nu există evaluări

- Balance de comprobación ajustado: herramienta clave para estados financierosDocument4 paginiBalance de comprobación ajustado: herramienta clave para estados financierosClever Apz0% (1)

- PD 3 Fuentes y Usos 2019-2Document2 paginiPD 3 Fuentes y Usos 2019-2JIMMY GABRIELÎncă nu există evaluări

- EJERCICIO INTEGRAL EXPOSICION DE ESTADOS CONTABLES Con SoluciónDocument5 paginiEJERCICIO INTEGRAL EXPOSICION DE ESTADOS CONTABLES Con Soluciónsantiago.perrotatÎncă nu există evaluări

- Archivodiapositiva 2023927153853Document7 paginiArchivodiapositiva 2023927153853Cristina GranizoÎncă nu există evaluări

- Caso Rentabilidad, Costos de Capital, Creación de Valor y Ratios FinancierosDocument2 paginiCaso Rentabilidad, Costos de Capital, Creación de Valor y Ratios FinancierosKevin García RondónÎncă nu există evaluări

- Practica Del Flujo de Efectivo VERANO 2023 Por ActividadDocument5 paginiPractica Del Flujo de Efectivo VERANO 2023 Por ActividadpredoÎncă nu există evaluări

- AvanzadaDocument4 paginiAvanzadaGaby PérezÎncă nu există evaluări

- Ejercicio N°2 - EFEDocument2 paginiEjercicio N°2 - EFEMatias akanis Diafolis cadriasÎncă nu există evaluări

- Finanzas I Ejercicios de ClaseDocument2 paginiFinanzas I Ejercicios de ClaseMary ValladaresÎncă nu există evaluări

- GrifoDocument2 paginiGrifoJeyson Miguel Mercado ChirinosÎncă nu există evaluări

- Ef de Flujo de Efectivo Practica en ClaseDocument10 paginiEf de Flujo de Efectivo Practica en ClaseMaria Cristina ValenzuelaÎncă nu există evaluări

- Finanzas I IACC Semana 1Document4 paginiFinanzas I IACC Semana 1Katherine MartínezÎncă nu există evaluări

- Caso Propuesto para ResolverDocument1 paginăCaso Propuesto para ResolverAna RondoyÎncă nu există evaluări

- Semana 3-4 Casos Practico de Estado de Cambios en El Patrimonio NetoDocument17 paginiSemana 3-4 Casos Practico de Estado de Cambios en El Patrimonio NetoGleni MaritzaÎncă nu există evaluări

- ACTIVIDAD #4 - Razones FinancierasDocument3 paginiACTIVIDAD #4 - Razones FinancierasLibros BookÎncă nu există evaluări

- Guia de Ejercicios Propuestos - EFE (Semestre 2017-I)Document4 paginiGuia de Ejercicios Propuestos - EFE (Semestre 2017-I)Kaly EpalzaÎncă nu există evaluări

- Estados FinancierosDocument10 paginiEstados FinancierosmacarenaÎncă nu există evaluări

- Ejemplo de Elaboración de Balance y Cuenta de Pérdidas y Ganancias para Examen 1Document3 paginiEjemplo de Elaboración de Balance y Cuenta de Pérdidas y Ganancias para Examen 1LuminitaManicaÎncă nu există evaluări

- Taller Estado de Cambios en El PatrimonioDocument7 paginiTaller Estado de Cambios en El Patrimoniodiana lizcanoÎncă nu există evaluări

- Ejemplos Flujo de Efectivo Nic 7Document10 paginiEjemplos Flujo de Efectivo Nic 7Jessica HernándezÎncă nu există evaluări

- Producto Académico N 01Document5 paginiProducto Académico N 01Yoselyn Chauca BenitoÎncă nu există evaluări

- Unidad 1 Práctica IntegralDocument3 paginiUnidad 1 Práctica IntegralIvannie LunaÎncă nu există evaluări

- Caso de Estados FinancierosDocument2 paginiCaso de Estados FinancierosFabian Tomas ManriqueÎncă nu există evaluări

- Caso Practico 1 - Inf. FinancieraDocument2 paginiCaso Practico 1 - Inf. FinancieraElias ChirinosÎncă nu există evaluări

- Flujos de Fectivo-OscartoledoDocument5 paginiFlujos de Fectivo-OscartoledoOscar René ToledoÎncă nu există evaluări

- CT Semana 5Document24 paginiCT Semana 5Fernando PCÎncă nu există evaluări

- Análisis financiero para la enajenación de participación en JUGUETESADocument20 paginiAnálisis financiero para la enajenación de participación en JUGUETESAMariuxi Carangui TenempaguayÎncă nu există evaluări

- Taller 2 - EFAF 190730Document2 paginiTaller 2 - EFAF 190730LAURA MARIA HERNANDEZ ARIASÎncă nu există evaluări

- Actividad 4.1Document6 paginiActividad 4.1Marlen MarinÎncă nu există evaluări

- Caso Práctico Tema 2Document3 paginiCaso Práctico Tema 2Diego Lorenzo Martinez De La CruzÎncă nu există evaluări

- (Nombre de La Empresa) Estado de Resultados Al 31 de Diciembre de 2020Document6 pagini(Nombre de La Empresa) Estado de Resultados Al 31 de Diciembre de 2020Maria D. CarmenÎncă nu există evaluări

- Estado de Cambio de Patrimonio NetoDocument2 paginiEstado de Cambio de Patrimonio NetoLyn Anette Portilla GarcíaÎncă nu există evaluări

- Capacitación fiscal para ejecutivos no fiscalistas 2018De la EverandCapacitación fiscal para ejecutivos no fiscalistas 2018Încă nu există evaluări

- Despiece HCDocument94 paginiDespiece HCMarceloGonçalvesÎncă nu există evaluări

- VVVV Eventos Socio NaturalgfhDocument17 paginiVVVV Eventos Socio NaturalgfhJose MoraÎncă nu există evaluări

- Region PatagonicaDocument8 paginiRegion PatagonicaArturo DiezÎncă nu există evaluări

- Video de Biomas Del MundoDocument2 paginiVideo de Biomas Del MundoPablo SegundoÎncă nu există evaluări

- TsunamiDocument33 paginiTsunamiReyes MenaÎncă nu există evaluări

- EXT DVlYgZL3FXOCJjSp1LvUDocument7 paginiEXT DVlYgZL3FXOCJjSp1LvUJorge RodriguezÎncă nu există evaluări

- Proyecto Osorio Martinez Nehemias Ti2Document36 paginiProyecto Osorio Martinez Nehemias Ti2nehemiasÎncă nu există evaluări

- Evaluación unidad 2 fotosíntesis cadena tróficaDocument8 paginiEvaluación unidad 2 fotosíntesis cadena tróficaFran CárdenasÎncă nu există evaluări

- 04001SENA-99 Boletin 2023Document13 pagini04001SENA-99 Boletin 2023Joel Felipe Manrique RimachiÎncă nu există evaluări

- Circulacion General de La AtmosferaDocument4 paginiCirculacion General de La AtmosferaJohan Luna PabloÎncă nu există evaluări

- Rocas en HuancarayllaDocument1 paginăRocas en HuancarayllaAdriel SulcaÎncă nu există evaluări

- Ficha-Mart-Cyt-¿Cómo Se Producen Las LluviasDocument4 paginiFicha-Mart-Cyt-¿Cómo Se Producen Las Lluviasdamarys uwuiÎncă nu există evaluări

- S10.s1 - MATERIALDocument25 paginiS10.s1 - MATERIALKeLly Jasmin Nery MacedoÎncă nu există evaluări

- Triptico de CICLO Del AguaDocument1 paginăTriptico de CICLO Del Aguajulieta.qh93Încă nu există evaluări

- Analizador de RuletaDocument44 paginiAnalizador de RuletaWilbort Encomenderos RuizÎncă nu există evaluări

- Reporte MeteorológicoDocument2 paginiReporte Meteorológicosebastian castroÎncă nu există evaluări

- Tarea Info Power Point 2Document11 paginiTarea Info Power Point 2NafalÎncă nu există evaluări

- Power Point Comentario de Un ClimogramaDocument9 paginiPower Point Comentario de Un ClimogramaEvaÎncă nu există evaluări

- FlexiROC-D65-Manual de OperaciónDocument220 paginiFlexiROC-D65-Manual de Operaciónrodrigo523994% (16)

- Proyecto Plantas y Subestaciones 2Document7 paginiProyecto Plantas y Subestaciones 2misaelÎncă nu există evaluări

- Reglamento Torneo de Equipos-1Document8 paginiReglamento Torneo de Equipos-1Ramon CarcamoÎncă nu există evaluări

- Tipos de MareasDocument4 paginiTipos de MareasroberthcoelloÎncă nu există evaluări

- Sensación Térmica - Wikipedia, La Enciclopedia LibreDocument4 paginiSensación Térmica - Wikipedia, La Enciclopedia LibreVanesa Macarena Campe SilvaÎncă nu există evaluări

- Kuadros Liquidacion ADocument59 paginiKuadros Liquidacion AMarcoÎncă nu există evaluări

- Calentamiento GlobalDocument2 paginiCalentamiento GlobalBagner Jair Saltos MeroÎncă nu există evaluări

- Ficha Técnica - Mástil Autosoportado HMDocument1 paginăFicha Técnica - Mástil Autosoportado HMCarlos Zevallos VeraÎncă nu există evaluări

- Capas Externas de La TierraDocument20 paginiCapas Externas de La TierraAlan Mauricio Sifuentes GarciaÎncă nu există evaluări

- 8 9 Variantes Del MPS PcoDocument14 pagini8 9 Variantes Del MPS PcoJoe SaavedraÎncă nu există evaluări

- 6 UNIDAD 2 - Planes de AcciónDocument28 pagini6 UNIDAD 2 - Planes de AcciónSol VillalbaÎncă nu există evaluări

- INDICADOR para El Control de AlergenosDocument1 paginăINDICADOR para El Control de AlergenosLIZ CIELO PAZÎncă nu există evaluări