S-ar putea să vă placă și

- Formulación y Evaluación de Proyectos MinerosDocument224 paginiFormulación y Evaluación de Proyectos MinerosJulio Ramos100% (1)

- Crowd FundingDocument7 paginiCrowd FundingJorge Martin Doroteo RojasÎncă nu există evaluări

- La Gran Incertidumbre Menos Empleo y Mas TrabajoDocument5 paginiLa Gran Incertidumbre Menos Empleo y Mas TrabajoJorge Martin Doroteo RojasÎncă nu există evaluări

- T Rec G.993.1 200406 I!!pdf SDocument244 paginiT Rec G.993.1 200406 I!!pdf SJorge Martin Doroteo RojasÎncă nu există evaluări

- Router Motorola SBG901 User Guide (LatAmSpanish)Document86 paginiRouter Motorola SBG901 User Guide (LatAmSpanish)Monk KongÎncă nu există evaluări

- Cap. 20 Precios REDocument7 paginiCap. 20 Precios REJorge Martin Doroteo RojasÎncă nu există evaluări

- Formato de Evaluación de Sustentación de Tesis - Aprobado EPGDocument5 paginiFormato de Evaluación de Sustentación de Tesis - Aprobado EPGJorge Martin Doroteo RojasÎncă nu există evaluări

- Encabezado Caso 1 PG 111Document1 paginăEncabezado Caso 1 PG 111Jorge Martin Doroteo RojasÎncă nu există evaluări

- Enviar Archivos Al Prof Vía Carpeta de SafeAssignDocument2 paginiEnviar Archivos Al Prof Vía Carpeta de SafeAssignJorge Martin Doroteo RojasÎncă nu există evaluări

- Como Citar FuentesDocument35 paginiComo Citar FuentesJose Luis CholanÎncă nu există evaluări

- Rof - Gerecia Central AseguramientoDocument31 paginiRof - Gerecia Central AseguramientoJorge Martin Doroteo RojasÎncă nu există evaluări

- Rof - Gerecia Central AseguramientoDocument31 paginiRof - Gerecia Central AseguramientoJorge Martin Doroteo RojasÎncă nu există evaluări

- Ejercicio 4Document2 paginiEjercicio 4Jorge Martin Doroteo RojasÎncă nu există evaluări

- Tomadode:Rjrnabisco, F-423, Hojadepreparación - Tffi: NabiscoDocument1 paginăTomadode:Rjrnabisco, F-423, Hojadepreparación - Tffi: NabiscoJorge Martin Doroteo RojasÎncă nu există evaluări

- Formato de Evaluación de Sustentación de Tesis - Aprobado EPGDocument5 paginiFormato de Evaluación de Sustentación de Tesis - Aprobado EPGJorge Martin Doroteo RojasÎncă nu există evaluări

- Soluc Ejercicio 5Document2 paginiSoluc Ejercicio 5Jorge Martin Doroteo RojasÎncă nu există evaluări

- Soluc Ejercicio 6Document16 paginiSoluc Ejercicio 6Jorge Martin Doroteo RojasÎncă nu există evaluări

- Soluc Ejercicio 1Document6 paginiSoluc Ejercicio 1Jorge Martin Doroteo RojasÎncă nu există evaluări

- El Plan de MarketingDocument28 paginiEl Plan de MarketingJorge Martin Doroteo RojasÎncă nu există evaluări

- Año2007 2008Document13 paginiAño2007 2008Jorge Martin Doroteo RojasÎncă nu există evaluări

- Caller ID SoftwareDocument1 paginăCaller ID SoftwareJorge Martin Doroteo RojasÎncă nu există evaluări

- FINAL Organigrama Direccion COMERCIAL V2Document117 paginiFINAL Organigrama Direccion COMERCIAL V2Jorge Martin Doroteo RojasÎncă nu există evaluări

- Soluc Ejercicio 7Document8 paginiSoluc Ejercicio 7Jorge Martin Doroteo RojasÎncă nu există evaluări

- Soluc Ejercicio 8Document5 paginiSoluc Ejercicio 8Jorge Martin Doroteo RojasÎncă nu există evaluări

- D Corporativo Tarea AcademicaDocument2 paginiD Corporativo Tarea AcademicaJorge Martin Doroteo RojasÎncă nu există evaluări

- Caso 1 Herb KelleherDocument8 paginiCaso 1 Herb KelleherJorge Martin Doroteo RojasÎncă nu există evaluări

- Fundamentos de WLAN (Redes Inalámbricas-En Español)Document339 paginiFundamentos de WLAN (Redes Inalámbricas-En Español)King Diammond93% (15)

- Caso Final (Ee)Document40 paginiCaso Final (Ee)Jorge Martin Doroteo RojasÎncă nu există evaluări

- Caso Final (Ee)Document40 paginiCaso Final (Ee)Jorge Martin Doroteo RojasÎncă nu există evaluări

- Plan de Acción Obsolescencia Abr 2013Document8 paginiPlan de Acción Obsolescencia Abr 2013Jorge Martin Doroteo RojasÎncă nu există evaluări

- Acta Reunión - Revisión Obsolescencia 04-09-2012.doc RESPUESTA LOGISTICADocument8 paginiActa Reunión - Revisión Obsolescencia 04-09-2012.doc RESPUESTA LOGISTICAJorge Martin Doroteo RojasÎncă nu există evaluări

- Efectivo Disponible Efectivo e Inversiones TemporalesDocument31 paginiEfectivo Disponible Efectivo e Inversiones TemporalesWilliam AlcantaraÎncă nu există evaluări

- Tarea 2 Analisis e InterpretacionDocument5 paginiTarea 2 Analisis e InterpretacionFranyely Batista Colon100% (1)

- Corredores Davivienda S.A.Document15 paginiCorredores Davivienda S.A.Tatiana TrujilloÎncă nu există evaluări

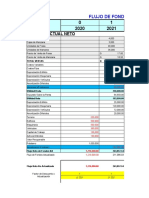

- Plantilla Flujo de CajaDocument30 paginiPlantilla Flujo de CajaCarlos Enrique Hernández GonzálezÎncă nu există evaluări

- Tarea Finanzas 2 Semana 9 XXDocument18 paginiTarea Finanzas 2 Semana 9 XXMaryuri AlvaradoÎncă nu există evaluări

- Aa4 Banca ComercialDocument6 paginiAa4 Banca ComercialIngrith soledad López hernandezÎncă nu există evaluări

- Metodo Practico de Fibonacci para El Mercado ForexDocument32 paginiMetodo Practico de Fibonacci para El Mercado ForexEsteban Gaviria Arango95% (20)

- Tarea 1 Gestion FinancieraDocument10 paginiTarea 1 Gestion FinancieraJorge Luis BonillaÎncă nu există evaluări

- Folleto I Auditoria 024Document31 paginiFolleto I Auditoria 024Chon Macz RudyÎncă nu există evaluări

- Ejercicio - LSC - 2P - c1 Grupo 3Document15 paginiEjercicio - LSC - 2P - c1 Grupo 3veronica ruizÎncă nu există evaluări

- La Bolsa de Valores, Simulación y Análisis de ResultadosDocument28 paginiLa Bolsa de Valores, Simulación y Análisis de ResultadosKatherine DazaÎncă nu există evaluări

- XTB Indices LATAM Trading PackDocument20 paginiXTB Indices LATAM Trading PackVictor RequenaÎncă nu există evaluări

- Valor Actual Neto: Flujo de Fondos Del InversionistaDocument26 paginiValor Actual Neto: Flujo de Fondos Del InversionistaMario SianÎncă nu există evaluări

- Costo de Capital y RiesgoDocument10 paginiCosto de Capital y RiesgoLucas FlamariqueÎncă nu există evaluări

- Introduccion A Las Finanzas CuantitativaDocument131 paginiIntroduccion A Las Finanzas Cuantitativaplst0801Încă nu există evaluări

- Junta General Ordinaria de Accionistas de Empresa Constructora Moller Y Pérez Cotapos S.ADocument12 paginiJunta General Ordinaria de Accionistas de Empresa Constructora Moller Y Pérez Cotapos S.APaulina ZuñigaÎncă nu există evaluări

- Escuela Nacional Preparatoria n2Document3 paginiEscuela Nacional Preparatoria n2pablopintor1521Încă nu există evaluări

- TALLER No.7 MICROECONOMIADocument6 paginiTALLER No.7 MICROECONOMIAMadeleine GamarraÎncă nu există evaluări

- Simulacion Examen Nivel IIDocument11 paginiSimulacion Examen Nivel IIIoanÎncă nu există evaluări

- Preguntas Segundo ParcialDocument2 paginiPreguntas Segundo ParcialSofii OliveraÎncă nu există evaluări

- Tema 1. Finanzas CorporativasDocument11 paginiTema 1. Finanzas CorporativasandreinaÎncă nu există evaluări

- 6 Caso Practico Del Plan Contable - FormatosDocument24 pagini6 Caso Practico Del Plan Contable - FormatosJhina Alexandra fasce MonsalveÎncă nu există evaluări

- Tarea 3 TopicosDocument9 paginiTarea 3 TopicosArely JimenezÎncă nu există evaluări

- Preguntas Admón. FinancieraDocument2 paginiPreguntas Admón. Financierayuset123Încă nu există evaluări

- Tema 1 MoadDocument68 paginiTema 1 MoadJosua perezÎncă nu există evaluări

- Sintesis Apoyo, Unidad 2Document8 paginiSintesis Apoyo, Unidad 2Marinelis Isabel VitikinÎncă nu există evaluări

- Análisis Financiero - ROICDocument3 paginiAnálisis Financiero - ROICElmo A QuirozÎncă nu există evaluări

- Tema 3. La Metodologã A Contable y Los Libros de Contabilidad 2Document4 paginiTema 3. La Metodologã A Contable y Los Libros de Contabilidad 2hnrzzfrxy6Încă nu există evaluări

- Retroalimentación Eval. Unidad 1Document15 paginiRetroalimentación Eval. Unidad 1aliciaÎncă nu există evaluări