Documente Academic

Documente Profesional

Documente Cultură

Cash Flow Expo

Încărcat de

Teiqui SandDrepturi de autor

Formate disponibile

Partajați acest document

Partajați sau inserați document

Vi se pare util acest document?

Este necorespunzător acest conținut?

Raportați acest documentDrepturi de autor:

Formate disponibile

Cash Flow Expo

Încărcat de

Teiqui SandDrepturi de autor:

Formate disponibile

Universidad Nacional de San Agustn

FLUJO DE CAJA

FLUJO DE CAJA O CASH FLOW

1.

INTRODUCCION El comportamiento del flujo de fondos de una empresa es uno de los puntos centrales del anlisis financiero. Al realizar un anlisis de la situacin financiera de una empresa, es frecuente centrar la atencin en los aspectos operativos y de rentabilidad de la misma, con base en la informacin que proporciona la Cuenta de Resultados. En numerosas ocasiones, este anlisis incluye la comparacin con aos anteriores, con presupuestos u objetivos previamente sealados, o con datos semejantes de otras empresas del sector, utilizando ratios u otros elementos analticos disponibles. Con este enfoque se obtienen conclusiones sobre la salud financiera de la empresa objeto de estudio que son ciertamente vlidas, pero frecuentemente incompletas. Como se sabe, el anlisis debe complementarse con el estudio de la evolucin de las masas patrimoniales de la empresa, informacin que se recoge en el Balance de Situacin. Precisamente el estudio conjunto de los dos documentos contables citados (Cuenta de Resultados y Balance) permite ampliar nuestra visin de lo que est sucediendo en la empresa, arrojando luz sobre su capacidad de generar recursos financieros para hacer frente a los compromisos de pago existentes, no slo debidos a la operativa normal del negocio. En este sentido, por capacidad de generar recursos financieros debemos entender la capacidad de generar liquidez, lo que suele llamarse Cash Flow. En el presente trabajo de investigacin aclararemos diversos conceptos de Cash Flow, para enmarcar una metodologa que permita llevar a cabo un anlisis financiero completo y eficiente de una empresa.

Universidad Nacional de San Agustn

FLUJO DE CAJA

Es importante, porque permite prever necesidades de efectivo a corto plazo, es decir tener una visin anticipada de los ingresos y egresos de efectivo esperados durante un periodo determinado. A su vez, se debe indicar que el Flujo de Caja, se utiliza como una medida de control de los gastos de efectivo de una empresa. El aplicar el Flujo de Caja, hace que este le indique la fecha en que la empresa necesita efectivo, con el fin de que se pueda negociar con el proveedor de manera anticipada, o solicitar prstamo sin pasar aprietos financieros y cumplir de esta manera con las obligaciones corrientes. A su vez el Flujo de Caja, tambin indica que cantidad de dinero tendra disponible para poder aprovechar los descuentos que le otorgan sus proveedores, pagar sus pasivos en el momento oportuno; formular sus polticas de pagos de dividendos, o tratar de adquirir bonos o acciones en la bolsa de valores, con la finalidad de ganar algn tipo de inters.

2. DEFINICIN Existen diversas conceptualizaciones acerca del flujo de fondos, tomaremos la ms comprensible: El Flujo de Caja o flujo de fondos (Cash Flow, en ingles) es la proyeccin que relaciona las entradas y salidas de efectivo previstos durante un periodo presupuestal. El flujo de caja, entonces, es la acumulacin neta de activos lquidos en un periodo determinado y, por esta razn constituye un indicador importante para medir la liquidez de una empresa en un periodo determinado. Se entender por ingresos y egresos de efectivo lo siguiente:

3. IMPORTANCIA DEL CASH FLOW El Flujo de caja es importante, porque le permite al Gerente Financiero prever sus necesidades de efectivo a corto plazo, es decir tener una visin anticipada de los ingresos y egresos de efectivo esperados durante un periodo determinado.

2

Universidad Nacional de San Agustn

FLUJO DE CAJA

A su vez, se debe indicar que el Flujo de Caja, se utiliza como una medida de control de los gastos de efectivo de una empresa. Qu persigue el Gerente Financiero, al aplicar el Flujo de Caja en su empresa? El aplicar el Flujo de Caja, hace que este le indique la fecha en que la empresa necesita efectivo, con el fin de que el Gerente Financiero pueda negociar con el proveedor de manera anticipada, o solicitar prstamo sin pasar apremios financieros y cumplir de esta manera con las obligaciones corrientes. A su vez el Flujo de Caja, tambin le indica al Gerente Financiero, que cantidad de dinero tendra disponible para poder aprovechar los descuentos que le otorgan sus proveedores, pagar sus pasivos en el momento oportuno; formular sus polticas de pagos de dividendos, o tratar de adquirir bonos o acciones en la bolsa de valores, con la finalidad de ganar algn tipo de inters.

A. El Beneficio Y El Cash Flow La contabilidad es la tcnica por la que se registran los hechos econmicos que han ocurrido en una empresa a lo largo del tiempo. El resumen de los registros contables son los estados financieros que las empresas deben presentar, y que normalmente se asocian con la cuenta de resultados y el balance, que indica la situacin patrimonial de la empresa en un momento determinado. Hallar la cifra de beneficio de un perodo es una de las tareas fundamentales que se le encomiendan a la contabilidad. El beneficio, no obstante, es una variable en cierto modo arbitraria, pues depende de dos conceptos, cuando menos, difusos: los ingresos y los gastos. Estos se registran de acuerdo al principio del devengo, esto es, en el momento en el cual se originan los derechos (ingresos) o las obligaciones (gastos), al margen de que ello se traduzca en un cobro o un pago. Ese momento es

Universidad Nacional de San Agustn

FLUJO DE CAJA

difcil de establecer, de ah que al beneficio se le califique como manipulable o alterable. Tomando esta calificacin del beneficio, resulta quiz ms fcil comprender algunas opiniones del tipo: el beneficio no es importante, lo que importa es la liquidez o el cash flow . Esta frase oculta una parte de la verdad y es que el primer y ms importante paso para conseguir cash flow es generar beneficio. Si a medio plazo no se genera beneficio, ser imposible generar caja. Ahora bien, generar beneficio, no tiene por qu suponer generar caja. El ciclo de cualquier empresa suele comenzar con la aportacin de recursos por parte de personas o entidades interesadas en un proyecto. Con esos fondos, normalmente, se adquieren derechos o bienes (activos) que son los que permiten desarrollar la actividad en cuestin. En la medida en que esa actividad sea atractiva, permitir generar ingresos (derechos de cobro) que, para que la situacin sea sostenible a medio plazo, deben ser superiores a los gastos (obligaciones de pago, en su mayora). En definitiva, se debe generar beneficio. Puede transcurrir un plazo hasta que ese beneficio se transforme en liquidez, es decir se cobra y se paga. Todo el xito radicar en que la tesorera al final del ciclo sea superior a la inicial que aportaron aqullos que estaban interesados. En este proceso hay dos pasos complicados: Cmo generar beneficio con la actividad Cmo transformar ese beneficio en liquidez. Si no se da la primera situacin, cualquier empresa est llamada a la quiebra a medio plazo. La segunda situacin puede derivar hacia la suspensin de pagos. El gran interrogante es qu se entiende por medio plazo en el mundo empresarial Este estado debe ayudar a la empresa en la evaluacin de aspectos como: Evaluar la capacidad de la empresa para generar flujos de efectivos positivos en perodos futuros Debe explicar las razones o las causas de las diferencias entre el valor de la utilidad neta y el flujo de efectivo relacionado con las operaciones.

4

Universidad Nacional de San Agustn

FLUJO DE CAJA

Evaluar la capacidad de la empresa para cumplir con sus obligaciones y pagar dividendos. Debe explicar tanto el efectivo como las transacciones de inversin y financiacin que no hacen uso de efectivo durante el perodo analizado. El objetivo principal del estado de flujo de efectivo es proporcionar informacin acerca de los ingresos y pagos de efectivo, as como de las actividades de financiacin e inversin de la entidad. Su estudio ayuda a los responsables de una empresa a: Identificar problemas de liquidez: El ser rentable no significa necesariamente poseer liquidez. Una compaa puede tener problemas de efectivo, aun siendo rentable. De esta manera, permite anticiparse a los problemas y a buscar soluciones para el mismo, como la solicitud de un crdito o la reasignacin de partidas. analizar la viabilidad de proyectos de inversin: los flujos de fondos son la base de clculo del Valor actual neto y de la Tasa interna de retorno. Con ambos valores los responsables de la empresa pueden ver la conveniencia o no de un proyecto. Medir la rentabilidad o crecimiento de un negocio: cuando se entienda que las normas contables no representan adecuadamente la realidad econmica y lo que prime es el desembolso o ingresos de dinero

4. DURACIN DEL FLUJO DE CAJA En cuanto al tiempo y periodo de proyeccin, el Flujo de Caja puede ser: a) A corto plazo: Cuando el planeamiento se efecta generalmente en periodo mensuales, semanales o diarias, lo que permite evaluar las necesidades financieras a corto plazo. b) A largo plazo: Cuando el horizonte de tiempo es generalmente para varios aos, dividindose la proyeccin en periodos anuales. A manera de sugerencia se recomienda elaborar el Flujo de Caja cada seis meses

Universidad Nacional de San Agustn

FLUJO DE CAJA

5. CLASIFICACIN DEL CASH FLOW Los cobros, entradas en caja, que hay en un perodo de tiempo pueden provenir de dos fuentes: de la actividad principal que podramos asociar, bsicamente, al cobro de las ventas efectuadas; y de las aportaciones externas que se realizan: deuda o capital. Por su parte, los pagos, salidas de caja, se generan tambin por dos vas: los derivados de la actividad principal, pagos por la prestacin de servicios o por la compra de bienes; y los pagos destinados a devolver los recursos que anteriormente se han entregado, deuda o capital, y la remuneracin de stos, los intereses y los dividendos, respectivamente. De esta manera, el estado de cash flow, se divide en tres grandes partidas: Cash flow generado por la actividad tpica u operativa, Cash flow de las actividades de inversin y Cash flow de las actividades de financiacin.

a) Cash flow operativo El cash flow operativo es el flujo de caja que se genera o se consume en la actividad habitual de la empresa. Esta variable se puede calcular por dos vas: de manera directa, cobros menos pagos operativos; de manera indirecta, a partir del resultado del ejercicio se ajusta el beneficio al cash flow. Este ajuste se entiende habitualmente como la suma al beneficio de la partida de amortizaciones, por entenderse como gasto que no supone pago. Si el beneficio que se suma es el beneficio operativo, la variable que se obtiene es el EBITDA, conocido habitualmente como cash flow operativo. No obstante, el EBITDA no es un cash flow operativo real, dado que el nico ajuste que se ha producido es por el efecto de las amortizaciones, sin entrar a considerar aquellos ingresos que no se han traducido en cobro o

Universidad Nacional de San Agustn

FLUJO DE CAJA

aquellos gastos que no se han traducido en pago. Todo ello tendr sus implicaciones en la variacin del activo y pasivo circulante. Por ello, en la medida en que los ingresos no se han cobrado y los gastos no se han pagado, el beneficio diferir del cash flow operativo. Esta variable es fundamental en cualquier empresa. Significa el flujo de caja que una empresa es capaz de generar con su actividad principal. Podemos ver que se compone de dos partes fundamentales: El beneficio, ajustado por las amortizaciones. Las variaciones habidas en el circulante. Una empresa puede no darle demasiada importancia al beneficio, como ha ocurrido en numerosas empresas que operaban en Internet, aduciendo que las prdidas son el mejor reflejo de lo que est por venir. Sin embargo, desde el punto de vista de la tesorera, el efecto de no tener beneficio se traducir, tarde o temprano, en la carencia de tesorera. La ausencia de ingresos hoy, significa ausencia de cobros, y los gastos de hoy, excepto las amortizaciones, significan el pago de hoy o de maana, pero en cualquier caso la salida de tesorera de la empresa. b) Cash flow de inversin Esta partida indica la tesorera que se consume o se genera con las actividades de inversin. En principio, todas las empresas que comienzan suelen tener que invertir en activos que le permitan desarrollar su actividad. En este punto pensamos tanto en activos fijos materiales (mquinas, edificios, etctera) como en activos fijos inmateriales (desarrollo de software, patentes, investigacin y desarrollo, etctera). La utilizacin de estos activos es lo que permite a las empresas generar actividad, que lleva aparejada unos ingresos y unos gastos, y que en definitiva se debera traducir en la posibilidad de generar un beneficio y un cash flow operativo futuro. El cash flow de inversin obvia los convencionalismos contables de las amortizaciones. As, si las empresas invierten fuertemente y hay un pago por dichas inversiones, todo ello significar que la empresa ha consumido

7

Universidad Nacional de San Agustn

FLUJO DE CAJA

caja, al margen de que su reflejo en la cuenta de resultados sea el gasto de amortizaciones que se va a recoger en los aos venideros. A los que indican que las amortizaciones no tienen efecto en la tesorera, merecera la pena recordarles que efectivamente es as, pero que en un momento determinado hubo un pago por dicha inversin. En algunas ocasiones este cash flow de las actividades de inversin puede ser positivo, esto es, generar una entrada en la tesorera de la empresa. Esto ocurrir cuando se produzcan desinversiones, si bien no es sta la manera ortodoxa por la que las empresas debieran generar caja. No obstante, hay abundantes ejemplos de empresas que han recurrido a vender sus activos ante problemas evidentes de tesorera. Conviene resaltar, en este caso, que aquellos activos que se enajenan, al margen del precio que se obtenga, no permiten generar fondos futuros, ingresos, con su aprovechamiento. La cantidad que las empresas invierten depende de las expectativas creadas sobre la generacin de resultados en los aos futuros. As, en aquellos sectores en los que se prev una fuerte fuente de ingresos las empresas estn dispuestas a asumir fuertes inversiones. El ejemplo ms reciente en este caso han sido las licencias UMTS subastadas y concedidas en los pases europeos a lo largo del ao 2000. Las empresas de telefona confiaron en las posibilidades que abran esta nueva tecnologa y algunas de ellas llegaron a invertir cantidades billonarias. c) Cash flow libre Hasta ahora se han explicado dos conceptos: cash flow operativo y cash flow de inversin. El cash flow resultante de unir estos dos conceptos es el cash flow libre, o tesorera residual tras haber desarrollado las operaciones y haber invertido en los activos necesarios para el futuro. Esta tesorera residual puede ser positiva o negativa. El caso ms extremo sera el de un cash flow operativo negativo (consumo de caja con la actividad principal) y un cash flow de inversin negativo (consumo de caja con las inversiones). En este caso, la empresa ha consumido caja que ha debido obtener por

Universidad Nacional de San Agustn

FLUJO DE CAJA

otras vas: caja disponible anteriormente o aportaciones externas que permitan sufragar este consumo de tesorera. A medida que el ciclo de vida de un sector se desarrolla, lo ms habitual es que el cash flow libre de las empresas que operan en ste vaya evolucionando. As, de tener un cash flow libre muy negativo, como consecuencia del consumo de tesorera en las operaciones y del consumo de tesorera en la inversin, se debe ir pasando a un cash flow libre ms equilibrado, con aportaciones crecientes de la tesorera generada por las operaciones propias y del menor ritmo inversor una vez que la empresa ya est situada en dicho sector. Evidentemente, esta situacin puede diferir de empresa a empresa, como posteriormente veremos en el caso de dos empresas de Internet. d) Cash flow de actividades de financiacin Cuando las empresas tienen cash flow libre negativo, ello indica la necesidad de buscar nuevos fondos que corrijan esta situacin. Esta situacin se asimila a la de cualquier economa familiar. Si dado un nivel de ingresos se consume ms que esa cantidad, tanto en el discurrir diario como en las actividades ms espordicas, ser necesario recurrir a tesorera anterior o a aportaciones de capital externas. En el caso de las empresas, el consumo de tesorera se debe solventar con la captacin de recursos adicionales, ya sean deuda o capital. Las razones por las que un inversor puede decidir suscribir una ampliacin de capital o una entidad financiera conceder un prstamo estarn ligadas a la capacidad de la empresa para generar tesorera que permita remunerar esas aportaciones y devolver los fondos anteriormente cedidos. De esta manera, las empresas que comienzan suelen basarse en la fuerte aportacin de recursos externos que estn destinados a la inversin y al desarrollo de las actividades. La lgica econmica indica que, con el tiempo, los recursos deben irse recuperando por la propia actividad de la empresa, esto es, por su aceptacin en el mercado a travs del desarrollo de productos o servicios que generen valor.

Universidad Nacional de San Agustn

FLUJO DE CAJA

EXTRACTO DEL ESTADO DE CASH FLOW (En miles de dlares) Prdida neta Cash flow operativo Cash flow inversin Cash flow financiacin -719.968 -1.411.273 -130.442 -90.875 -951.959 163.978 1.104.071 693.147

6. ASPECTOS EN LOS QUE PUEDE COMTEMPLARSE EL CASH-FLOW El trmino Cash-Flow puede contemplarse desde dos aspectos claramente diferenciados: a) En sentido financiero o dinmico: Como la diferencia entre las entradas y salidas de dinero durante un ejercicio o perodo considerado. Sirve para determinar el flujo real de tesorera. Y, segn haya aumento o disminucin de disponibilidades monetarias, se expresa con los trminos cash-inflow o cash-outflow, respectivamente. Se caracteriza como movimiento de disponibilidades monetarias en la actividad empresarial y se emplea para el anlisis de la gestin financiera. b) En sentido econmico o esttico: Como suma de las amortizaciones y el beneficio neto correspondiente al ejercicio o perodo considerado. Es igual al resultado contable corregido. Se caracteriza como recursos generados (cash-flow generation) y se usa para analizar el resultado con el objeto de determinar la capacidad de beneficios de la empresa.

7. CASH-FLOW FINANCIERO Se obtiene calculando la diferencia entre las entradas y salidas monetarias producidas durante el perodo considerado. Existen tres modalidades: A) Cash-Flow funcional, que se refiere solamente a las operaciones de explotacin. Se calcula hallando la diferencia entre las entradas

10

Universidad Nacional de San Agustn

FLUJO DE CAJA

monetarias correlacionadas con las salidas por costes de explotacin. Su finalidad es conocer las posibilidades de financiar las necesidades que accidentalmente puedan surgir por el pago de deudas o de inversiones de activos fijos B) Cash-Flow extrafuncional, , que se refiere a las operaciones ajenas a la explotacin y se calcula hallando la diferencia entre las entradas y salidas monetarias siguientes: a. Respecto a entradas: - Venta de inmovilizados tcnicos y/o financieros. - Dbitos de financiamiento. - Aumentos de capital. b. Respecto a las salidas: - Inversiones en inmovilizados tcnicos o financieros. - Reembolso de dbitos de financiamiento. - Reembolso de capital propio. - Pago de dividendos. C) Cash-Flow puro, que se refiere al que resulta de la suma o diferencia entre los dos anteriores, que, a su vez, ser igual al aumento o disminucin de las disponibilidades monetarias finales con relacin a las iniciales. En cuanto al conjunto de operaciones monetarias realizadas en un ejercicio o perodo determinado, abstraccin hecha de las existencias monetarias iniciales y finales, pueden presentarse los dos casos siguientes: Total de entradas > total salidas = Cash-inflow Total entradas < total salidas = Cash-outflow El cash-Flow financiero se emplea en la presentacin de informes sobre la gestin financiera de la empresa y constituye una tcnica para el anlisis del control financiero. Sirve para determinar las posibilidades de financiar inversiones, tanto tcnicas como financieras; para reembolsar deudas; para

11

Universidad Nacional de San Agustn

FLUJO DE CAJA

pagar dividendos; o para rectificar la insuficiencia de activo circulante, as como para detectar la necesidad de aumentar el capital propio o los recursos ajenos; e incluso para decidir sobre la seleccin de nuevas iniciativas. En resumen, el cash-flow financiero es un instrumento importante para determinar la poltica financiera a desarrollar tanto en el presente como en el futuro, pues si interesante es conocer el flujo de medios monetarios que fluyen de la actividad empresarial, ms lo es cuando el cash-flow se plantea dentro del marco de una previsin de necesidades financieras posteriores. El Flujo de Caja es un informe financiero que muestra los flujos de ingreso y egreso de efectivo que ha obtenido una empresa. Ejemplos de ingresos de efectivo son el cobro de facturas, cobro de prstamos, cobro de intereses, prstamos obtenidos, cobro de alquileres, etc. Ejemplos de egresos de efectivo son el pago de facturas, pago de impuestos, pago de sueldos, pago de prstamos, pago de intereses, pago de servicios de agua o luz, etc. La diferencia entre los ingresos y los egresos de efectivo se le conoce como saldo, el cual puede ser favorable (cuando los ingresos son mayores que los egresos) o desfavorable (cuando los egresos son mayores que los ingresos). A diferencia del Estado o la Cuenta de Resultados, el Flujo de Caja muestra lo que realmente sale o ingresa en efectivo a caja como, por ejemplo, los cobros de una venta que realmente se hicieron efectivos. En el Flujo de Caja, el trmino ganancia o prdida no se utiliza. La importancia del Flujo de Caja es que ste nos permite conocer la liquidez de la empresa, es decir, conocer con cunto de dinero en efectivo se cuenta, de modo que, con dicha informacin podamos tomamos decisiones tales como:

-

Cunto podemos comprar de mercadera. Si es posible comprar al contado o es necesario o preferible solicitar crdito.

Si es necesario o preferible cobrar al contado o es posible otorgar crditos.

12

Universidad Nacional de San Agustn

FLUJO DE CAJA

Si es posible pagar deudas a su fecha de vencimiento o es necesario pedir un refinanciamiento o un nuevo financiamiento.

Si tenemos un excedente de dinero suficiente como para poder invertirlo, por ejemplo, al adquirir nueva maquinaria.

Si es necesario aumentar el disponible, por ejemplo, para una eventual oportunidad de inversin.

8. MEJORA DEL FLUJO DE CAJA Cuando hablamos de mejorar el flujo de caja nos referimos a mejorar el resultado final del clculo. En nuestro caso lo haremos a escala domstica pues a escala empresarial son muchos los factores que entran en juego. La forma principal de hacerlo es reduciendo los costos, aunque en el caso empresarial tambin ha de tenerse en cuenta la mejora del rendimiento de las inversiones por ejemplo, un aspecto muy importante entre los muchos que hay. 1. Lo primero y ms importante de todo sera no perder de vista ningn movimiento tanto a la alza como a la baja de nuestra caja, para poder as llevar un clculo exacto. 2. Intentar reducir o refinanciar el inters con el banco en el caso de que se estuviera con un crdito o una hipoteca y observar los bancos de la competencia lo que cobran por los servicios que nosotros utilizamos ms a menudo. Por ejemplo las fusiones bancarias habitualmente traen consigo revisiones de costos que no van a nuestro favor o no son tan favorables como con la anterior entidad. 3. Reducir nuestro gasto con la tarjeta de crdito, reduciendo as los astronmicos valores de las comisiones que pagamos por usarla. 4. Hacer tus transferencias tu mismo desde el cajero o automatizarlas en el caso de que hagas transferencias habitualmente. 5. Reducir esos costos que tienes y podras evitarte llevando el desayuno de casa en vez de ir a la cafetera, intentar aprovechar los descuentos o

13

Universidad Nacional de San Agustn

FLUJO DE CAJA

pocas de rebajas para hacer tus compras o gastos, usar la tarifa telefnica que se adapte mejor a tu horario.... en definitiva pequeas cosas que suman al final del ejercicio. A) Llevar un buen control sobre los ingresos y salidas de dinero le permite:

-

Tener la cantidad suficiente de dinero que usted requiere para producir; Cumplir con sus compromisos de pago a proveedores y a las instituciones que le facilitaron crdito (ONGs, bancos, etc.);

Tener bajo control los cobros de dinero que le adeudan los clientes; Mejorar el uso del dinero y la rentabilidad de su empresa

B) No hacerlo ocasiona:

-

No tener suficiente efectivo para hacer frente a sus obligaciones financieras

Descrdito Acudir a sistemas costosos de financiacin Quiebra

C) Tener exceso de efectivo le produce:

-

Prdida por inflacin (los precios de materiales y productos suben ms que lo que el dinero dormido le producira)

Prdida por no invertir su dinero adecuada y oportunamente Riesgo de prdida por robo

Definicin del flujo de caja mensual Flujo de caja o flujo de fondos (en ingls: cash flow) son los flujos de entradas y salidas de caja o efectivo, en un perodo determinado. Tericamente, calcular el flujo de caja de una persona o empresa no debera ser difcil, siempre que dispongas de las cifras exactas de tus ingresos y tus gastos. Sin embargo, en la prctica resulta un proceso complejo porque se generan ms beneficios y gastos de los que quedan impresos en facturas y cuentas corrientes, como el inters que nos da

14

Universidad Nacional de San Agustn

FLUJO DE CAJA

nuestro dinero, nuestras inversiones, los gastos de dichas inversiones, entre otros.

9. ELABORAR UN FLUJO DE CAJA Esto causa y efecto de acuerdo al estado de situacion inicial. Usualmente se trata de una matriz con columnas y filas. En las columnas se disponen los perodos, por lo general, meses; y en las filas los ingresos y las salidas de dinero.

ENTRADAS: es todo el dinero que ingresa la empresa por su actividad productiva o de servicios, o producto de la venta de activos (desinversin), subvenciones, etc.

SALIDAS: es todo dinero que sale de la empresa y que es necesario para llevar a cabo su actividad productiva. Incluye los costes variables y fijos.

Ejemplos de ingresos de efectivo son el cobro de facturas, cobro de prstamos, cobro de intereses, prstamos obtenidos, cobro de alquileres, etc.

Ejemplos de egresos de efectivo son el pago de facturas, pago de impuestos, pago de sueldos, pago de prstamos, pago de intereses, pago de servicios de agua o luz, etc.

La diferencia entre los ingresos y los egresos de efectivo se le conoce como saldo, el cual puede ser favorable (cuando los ingresos son mayores que los egresos) o desfavorable (cuando los egresos son mayores que los ingresos). A diferencia del Estado o la Cuenta de Resultados, el Flujo de Caja muestra lo que realmente sale o ingresa en efectivo a caja como, por ejemplo, los cobros de una venta que realmente se hicieron efectivos. En el Flujo de Caja, el trmino ganancia o prdida no se utiliza.

10. CLCULO DEL FLUJO DE CAJA PERSONAL Tericamente, calcular el flujo de caja de una persona no debera ser difcil, siempre que se disponga de las cifras exactas de ingresos y de gastos. En la

15

Universidad Nacional de San Agustn

FLUJO DE CAJA

prctica, resulta un proceso ms complejo porque se generan ms beneficios y gastos de los que quedan impresos en facturas y cuentas corrientes; por ejemplo, el inters que nos da nuestro dinero, nuestras inversiones, los gastos de dichas inversiones, etc. Por eso llevar una cartera de ingresos y gastos diaria y actualizada dar al final de mes las cifras que se buscan. Calcular el flujo de caja y obtener el grfico de movimientos durante periodos de tiempo largos nos dar una visin global de dnde se genera nuestro dinero y a qu se destina a largo plazo, cundo son las pocas en que se generan ms gastos y cundo ms beneficios, y lo ms importante: saber el estado final de nuestra cuenta corriente... Flujo de caja = Beneficios netos + Amortizaciones + Provisiones

11. CONTENIDO DEL FLUJO DE CAJA El Flujo de Caja contiene los ingresos o entradas en efectivos y los egresos o desembolsos en efectivo. El Flujo de Efectivo o de Caja debe presentar los ingresos y egresos de efectivo para el periodo de proyeccin establecido por la empresa. Los ingresos estn representados por el presupuesto de cobranza por ventas y dems ingresos presupuestados, del mismo modo los egresos se basan en el presupuesto de pagos por compras y otros egresos presupuestados. Los datos obtenidos en dichos presupuestos parciales y datos adicionales se integran, obtenindose el Flujo de Efectivo, el cual mostrara los ingresos a deducir peridicamente de los egresos de efectivo.

A. INGRESOS DE EFECTIVO

Las entradas o ingresos de efectivo se derivan principalmente de las ventas al contado, las cobranzas o recuperaciones de los crditos otorgados por la empresa, los prestamos bancarios, sobregiros, nuevos aportes de capitales en efectivo, dividendos cobrados, ventas de activos fijos, ventas de valores negociables y otras fuentes de ingresos, etc. Las ventas es un factor muy importante en el desarrollo de flujo de efectivo.

16

Universidad Nacional de San Agustn

FLUJO DE CAJA

Para presentar los ingresos posventas al contado, as como las cobranzas, se debe tomar como base la poltica de crditos y cobranzas establecidas por la empresa.

B. EGRESOS DE EFECTIVO

Los egresos, o desembolsos de efectivo se derivan principalmente de las compras proyectadas y pagos de: Sueldos y Salarios, Gastos de Administracin, Comisiones de Vendedores, Compras de Activos Fijos, Amortizacin de Prstamos, Intereses, Dividendos, Impuestos o Tributos, etc. Cabe indicar que, dentro de los egresos de efectivo de deben considerarse aquellas cuentas que no requieren desembolsos de efectivo, tales como la depreciacin de activos fijos, la amortizacin, la desvalorizacin de existencias, etc.

12. PRESENTACIN DEL ESTADO DE CASH FLOW: Al estado de flujos de tesorera inicial se le suma o restan los flujos netos de tesorera por conceptos (a, b, c). Estos flujos netos se determinan por diferencia entre cobros y pagos en cada actividad. Dentro de las actividades ordinarias hay varios tipos de operaciones. Para determinar los flujos netos de las actividades ordinarias se consideran los pagos (compras, gastos de personal, etc.) y los cobros (ventas, servicios prestados, etc.). As en vez de aplicar el principio de devengo, aplico el principio de caja: los ingresos se reconoce cuando se cobra y los gastos cuando se paga) Saldo de flujos neto: Dficit: cobros < pagos. Supervit: cobros > pagos. Se debe interpretar estudiando los flujos de distintos ejercicios. Si el flujo neto (a+b+c) es supervit debe saberse por cul de los tres flujos est generado.

17

Universidad Nacional de San Agustn

FLUJO DE CAJA

13. EL FLUJO DE CAJA PROYECTADO Para elaborar un Flujo de Caja debemos contar con la informacin sobre los ingresos y egresos de efectivo que haya realizado la empresa, esta informacin la obtenemos de la contabilidad que hayamos realizado. Pero tambin podemos elaborar un Flujo de Caja Proyectado (tambin conocido como Presupuesto de Efectivo), para el cual necesitaremos las proyecciones de los futuros ingresos y egresos de efectivo que realizar la empresa para un periodo de tiempo determinado. La importancia de elaborar un Flujo de Caja Proyectado es que nos permite, por ejemplo:

anticiparnos a futuros dficit (o falta) de efectivo y, de ese modo, por ejemplo, poder tomar la decisin de buscar financiamiento oportunamente.

establecer una base slida para sustentar el requerimiento de crditos, por ejemplo, al presentarlo dentro de nuestro plan o proyecto de negocios.

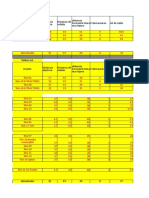

Veamos a continuacin un ejemplo sencillo de cmo elaborar un Flujo de Caja Proyectado: Una empresa manufacturera cuenta con los siguientes datos:

proyecciones de ventas: enero: 85000, febrero: 88000, marzo: 90000, abril: 92000.

proyecciones de la compra de insumos: enero: 47000, febrero: 51000, marzo: 50000, abril: 52000.

las ventas son 40% al contado, y 60% a 30 das. las compras se realizan al contado. se obtiene un prstamo del banco por 40000, el cual se debe pagar en cuotas de 5000 mensuales.

los gastos de administracin y ventas son el 20% de las proyecciones de ventas.

proyecciones del pago de impuestos: enero: 3080, febrero: 2710, marzo: 3260, abril: 2870.

En primer lugar elaboramos nuestro presupuesto de cuentas por cobrar (esto debido a que el total de las ventas no se cobran el mismo mes en que se

18

Universidad Nacional de San Agustn

FLUJO DE CAJA

realizan, sino que se cobran un 40% el mes en que se realizan, y el 60% al siguiente mes, y al elaborar un Flujo de Caja, como ya hemos mencionado, debemos registrar el efectivo que realmente ingresa a o sale de la empresa):

Presupuesto de cuentas por cobrar enero Ventas al contado (40%) Ventas al crdito a 30 das(60%) TOTAL 34000 34000 febrero marzo 35200 51000 86200 36000 52800 88800 abril 36800 54000 90800

Flujo de Caja Proyectado (Presupuesto de efectivo) enero INGRESO DE EFECTIVO Cuentas por cobrar Prstamos 34000 40000 86200 88800 90800 86200 88800 90800 febrero marzo abril

TOTAL INGRESO EN EFECTIVO 74000

EGRESO DE EFECTIVO Cuentas por pagar Gastos de adm. y de ventas Pago de impuestos 47000 17000 3080 51000 17600 2710 71310 50000 18000 3260 71260 52000 18400 2870 73270

TOTAL EGRESO EN EFECTIVO 67080

FLUJO NETO ECONMICO Servicio de la deuda FLUJO NETO FINANCIERO

6920 5000 1920

14890 5000 9890

17540 5000 12540

17530 5000 12530

19

S-ar putea să vă placă și

- Competencias Transversales Del Quinto CicloDocument2 paginiCompetencias Transversales Del Quinto CicloTeiqui SandÎncă nu există evaluări

- Oficio de Justificacion de InasistenciaDocument1 paginăOficio de Justificacion de InasistenciaTeiqui Sand100% (1)

- Enfoques de Cada Área - 3°Document10 paginiEnfoques de Cada Área - 3°MissCanditaÎncă nu există evaluări

- Infografías Del PerúDocument2 paginiInfografías Del PerúTeiqui SandÎncă nu există evaluări

- Sustantivos Individuales y ColectivosDocument1 paginăSustantivos Individuales y ColectivosTeiqui SandÎncă nu există evaluări

- Elementos de Una Sesión de AprendizajeDocument7 paginiElementos de Una Sesión de AprendizajeTeiqui SandÎncă nu există evaluări

- Desarrollo de Mapas Estrategicos Bajo El Enfoque de La Teoria de Las RestriccionesDocument7 paginiDesarrollo de Mapas Estrategicos Bajo El Enfoque de La Teoria de Las RestriccionesTeiqui SandÎncă nu există evaluări

- Tesis de Banca El ChequeDocument35 paginiTesis de Banca El ChequeTeiqui Sand100% (1)

- Fondo de ManiobraDocument12 paginiFondo de ManiobraTeiqui SandÎncă nu există evaluări

- Cap IVDocument18 paginiCap IVlondonpark147Încă nu există evaluări

- AR06 Pinceladas Primaverales (2021-2022)Document12 paginiAR06 Pinceladas Primaverales (2021-2022)Rocío NarváezÎncă nu există evaluări

- Cuadro Comparativo-Programas de Diseño GráficoDocument3 paginiCuadro Comparativo-Programas de Diseño GráficoRosalìa Chungata PeraltaÎncă nu există evaluări

- 032 - Cómo Enfrentarse A Las Inquietudes de La VidaDocument10 pagini032 - Cómo Enfrentarse A Las Inquietudes de La VidaperuchinoÎncă nu există evaluări

- IsaíasDocument98 paginiIsaíasgeorgefeickÎncă nu există evaluări

- Maltrato InfantilDocument33 paginiMaltrato InfantilAlexisTaipeÎncă nu există evaluări

- Colombia Magia SalvajeDocument4 paginiColombia Magia SalvajeCristian CastañedaÎncă nu există evaluări

- Trabajo Final Numero 1 de Calidad Total SenatiDocument6 paginiTrabajo Final Numero 1 de Calidad Total SenatiLUIS MIGUEL YANQUE QUISPE100% (4)

- Lab1105 4 I 2018Document5 paginiLab1105 4 I 2018Deadpool FulgueraÎncă nu există evaluări

- Vectores en R3-2Document1 paginăVectores en R3-2yonatan flores cayllahuaÎncă nu există evaluări

- 04 La Observación - EntrevistaDocument40 pagini04 La Observación - EntrevistaNora Loarte PoloÎncă nu există evaluări

- Sesiones Semana 7Document16 paginiSesiones Semana 7NORMA BEATRIZ ZUÑIGA BALDEONÎncă nu există evaluări

- SESION DE APRENDIZAJE Escribimos Un MensajeDocument3 paginiSESION DE APRENDIZAJE Escribimos Un MensajeTeresa Velasquez da CostaÎncă nu există evaluări

- Postulado de Bond 2Document4 paginiPostulado de Bond 2Beker Chaca BonillaÎncă nu există evaluări

- FPP01 Matriz Correlación ExtendidaDocument4 paginiFPP01 Matriz Correlación ExtendidaAnalisis de Muestras QuímicasÎncă nu există evaluări

- Proyecto Inversión Rodriguez Marquez Gomez WilliamsDocument39 paginiProyecto Inversión Rodriguez Marquez Gomez WilliamsGeorgina GomezÎncă nu există evaluări

- La Auditoria de Calidad en La Evaluacion y Clasificacion de Riesgos en El Sistema FinancieroDocument305 paginiLa Auditoria de Calidad en La Evaluacion y Clasificacion de Riesgos en El Sistema FinancieroCarlitos EnriqueÎncă nu există evaluări

- Modelo Acta ConstitutivaDocument9 paginiModelo Acta ConstitutivaBerenice BolañosÎncă nu există evaluări

- Presentación de PrototiposDocument30 paginiPresentación de PrototiposDanais NavasÎncă nu există evaluări

- Las Diosas Madre de Marija GimbutasDocument4 paginiLas Diosas Madre de Marija GimbutasRed Note Tube Amps100% (1)

- Tipificación de RiesgosDocument35 paginiTipificación de Riesgosdannny_mejiaaÎncă nu există evaluări

- Trabajo Comercio ElectronicoDocument4 paginiTrabajo Comercio Electronicoermides montero garciaÎncă nu există evaluări

- Sanacion Del Utero Con Hierbas PDF 20Document13 paginiSanacion Del Utero Con Hierbas PDF 20martin luceroÎncă nu există evaluări

- Estimulación Muscular Eléctrica (EMS)Document16 paginiEstimulación Muscular Eléctrica (EMS)loren monroyÎncă nu există evaluări

- Ensayo de Paco YunqueDocument4 paginiEnsayo de Paco YunqueANTONELLA BELEN RAMOS JARAÎncă nu există evaluări

- Mahatma GandhiDocument5 paginiMahatma GandhiRobinson De La CruzÎncă nu există evaluări

- Copia de Precios Herramientas HHDocument64 paginiCopia de Precios Herramientas HHrodolfoordiguez_70Încă nu există evaluări

- Listado de Examenes Segun CargoDocument3 paginiListado de Examenes Segun CargoEdinson Gonzalez100% (1)

- Formato de Solicitud CapDocument2 paginiFormato de Solicitud CapJoel Jorge Marmanilla OreÎncă nu există evaluări

- Guía 9 - 1101 (Segundo Período Guía No.3)Document4 paginiGuía 9 - 1101 (Segundo Período Guía No.3)ine villaÎncă nu există evaluări